Газпром: инвесторы греют руки

Комментарий к закрытию от аналитика:

Акции Газпрома подошли к целевому уровню в 230 рублей. Произошло это на фоне роста рынка в целом, а также за счет стремительного роста цен на газ в Европе в результате холодной зимы. Мы считаем, что спекулятивные позиции в Газпроме уже можно прикрывать, но при этом имеет смысл удерживать долгосрочные. Компания может показать очень высокую дивидендную доходность по итогам 2021 года за счет восстановления цен на газ и нефть, а также из-за изменения дивполитики

Исходная идея

Газпром – это, наверное, самая популярная бумага у российских инвесторов. Но мало кто задумывается, дорого или дешево сейчас стоит Газпром и почему он должен расти. Мы предлагаем посмотреть на основные моменты за второй квартал этого года, чтобы понять текущую ситуацию в компании, а также заглянуть в «лобовое стекло», чтобы выяснить перспективы компании.

1. Второй квартал был самым слабым за долгое время. Падение EBITDA составило почти 80%.

2. Скорректированная чистая прибыль была отрицательной. Такие цены даже для Газпрома, как самого рентабельного производителя, были ниже его порога рентабельности.

3. На дивиденды за первое полугодие было заработано всего 3,65 рубля.

4. Спотовые цены на газ в Европе были на минимальных уровнях за долгое время.

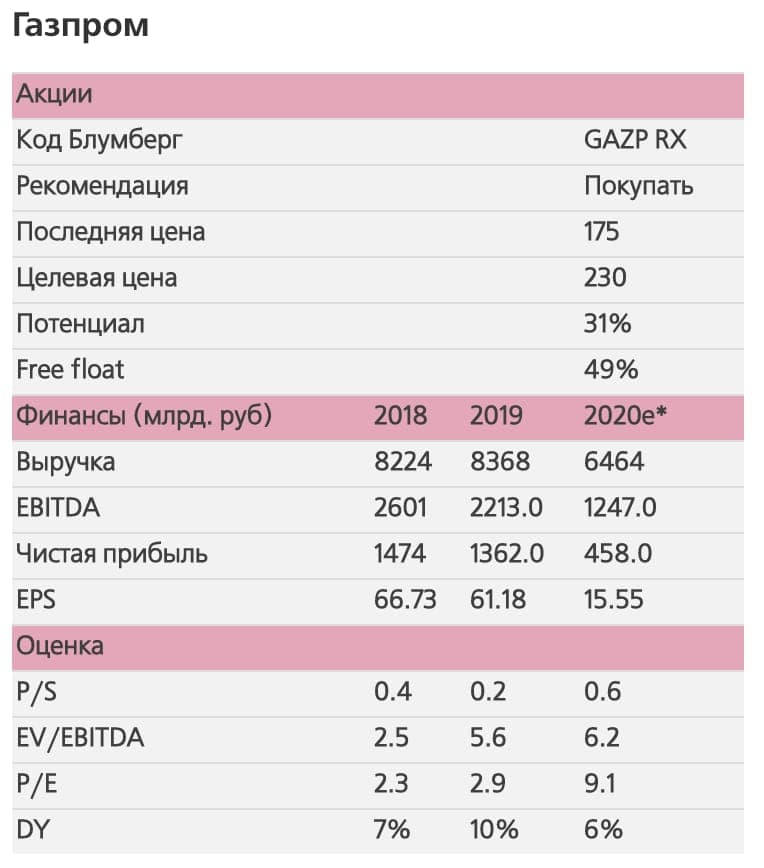

5. По мультипликаторам оценка средне-высокая: EV/EBITDA 5,6, P/E 5 и будет явно выше ближе к концу года.

6. Уровень долга подобрался к отметке 2,5х, что является высоким уровнем для нефтегазового сектора в РФ.

Мы сейчас описали картину в «зеркале заднего вида». Но ведь нужно посмотреть и в «лобовое стекло»?

1. Цены на газ на минимумах из-за пандемии и локдаунов экономики. Вторая волна локдаунов маловероятна. Поэтому спрос на газ должен вернуться к нормальным значениям. И это уже видно по уровню поставок и росту цен в августе. Холодная зима также может подстегнуть цены к «северу».

2. Дивиденды за 2021 год будут выплачиваться исходя из 50% от скорректированной чистой прибыли. Менеджмент постоянно это подчеркивает и уделяет этому внимание, чего в прошлые года мы не наблюдали.

3. В среднем Газпром зарабатывал в «нормальные» годы порядка 40-50 рублей на акцию, в лучшем 2018 году было взято 65 рублей. Половина от этих сумм – это будущие дивиденды, т.е. на 20-25-30 рублей акционеры будут вправе рассчитывать после 2021 года. При таких дивидендах акции будут стоить гораздо выше текущих уровней.

Поэтому мы считаем, что сейчас вполне приемлемые цены на акции Газпрома, если смотреть на горизонт больше года. Мы, по всей видимости, действительно, прошли дно цикла. Более того, нам нравится техническая картинка. Однако среди рисков мы видим потенциальные санкции в отношении РФ. В моменте это может выступить негативным драйвером, поэтому нужно иметь ввиду и этот фактор.