Газпром: на кухне синим цветком горит газ

Тек. доходность

Могу заработать

Народный рейтинг

Последний раз Финам покупали Газпром аж в 2017 году. С тех пор акции выросли в 2 раза, и теперь снова пора покупать, считают Финам. Драйверы роста: высокие цены на газ, рост экспорта в Китай, развитие газификации России, увеличение дивидендов

Закрыта (целевая цена достигнута)

25,07 %

Обновление от 31.08.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Вчера "Газпром" отчитался по МСФО за второй квартал 2021 года. Выручка компании выросла на 77,7% г/г до 2067 млрд руб., EBITDA - в 6,8 раз до 703 млрд руб. Чистая прибыль акц. увеличилась на 249,5% г/г до 521 млрд руб.

Отметим, что вклад первого полугодия в дивиденды "Газпрома" составил 17,85 руб на акцию, что соответствует 5,8% доходности. Полагаем, что при такой динамике финансовых результатов и цен на газ, дивиденд по итогам года может превысить 40 руб. на акцию – 13,1% доходности. Отметим, что сильным остаётся значение свободного денежного потока, который стал положительным и достиг 153 млрд руб. Это позволит компании выплачивать высокие дивиденды без привлечения долга.

Сильные финансовые результаты в первую очередь связаны с позитивной конъюнктурой на газовом рынке Европы. Средняя цена реализации газа в дальнем зарубежье выросла на 104% г/г до $ 224,4 за тыс. кубометров. Также произошло восстановление объёма реализации в дальнем зарубежье – он во втором квартале вырос на 20,4% г/г до 56,1 млрд куб. м. Отметим, что нейтральная квартальная динамика финансовых результатов вызвана сезонным фактором.

На наш взгляд, отчётность выглядит позитивно. "Газпром" пользуется крайне благоприятной рыночной конъюнктурой и уверенно наращивает финансовые и операционные результаты до рекордных уровней. При этом чистая прибыль и EBITDA оказались на 12% и 5% выше ожиданий консенсуса, что добавляет позитива.

Сегодня в 17:00 МСК менеджмент компании проведёт конференц-звонок по результатам отчётности. На нём в центре внимания инвесторов будут планы по срокам запуска Северного потока-2 и возможности его исключения из действия газовой директивы, комментарии насчёт восстановления уренгойского завода после аварии, а также актуальные прогнозы по объёмам поставок и средним ценам реализации природного газа по итогам года.

С момента нашей рекомендации "Покупать" акции "Газпрома" принесли 15,7% доходности с учётом дивидендов. Оставшийся потенциал до целевой цены в 330,9 руб. составляет 8%.

Обновление от 22.07.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Основной позитив вокруг высокой вероятности успешного завершения строительства "Северного потока-2" был отыгран инвесторами еще несколько месяцев назад, когда США отказались от санкций против Nord Stream-2 и ее главы, считают аналитики "ФИНАМа". В этот же момент все больше представителей США, включая и Джо Байдена, стали говорить, что остановить строительство уже невозможно, так как оно почти закончено. Вчерашняя сделка лишь формально закрепила то, к чему и так все шло. При этом отметим, что проекту еще предстоит пройти сертификацию и преодолеть возможные трудности, связанные с третьим энергопакетом.

На данный момент, к счастью, ценообразование акций "Газпрома" в основном зависит от его финансовых и операционных результатов, а в этом плане у газового гиганта все отлично. Цены на газ в Европе на фоне стабильно низкого уровня запасов держатся выше $400 за тыс. кубометров. За 6 с половиной месяцев 2021 года "Газпром" увеличил добычу газа на 17,9% (г/г). Экспорт в страны дальнего зарубежья вырос на 24,3% (г/г), а поставки на внутренний рынок – на 15,5% (г/г). Данные факторы, по нашим оценкам, приведут к выплате рекордных дивидендов по итогам года – 28 руб. на акцию, что соответствует 9,9% доходности. Отметим, что если цены на газ останутся в ближайшие месяцы вблизи текущих уровней, то данный прогноз может быть пересмотрен в сторону повышения.

Мы полагаем, что позитив на газовым рынке Европы еще не до конца учтен в оценке "Газпрома" и рекомендуем "Покупать" его акции с целевой ценой 330,9 руб. и апсайдом 16,9%.

Обновление от 29.06.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Купить сейчас

"Газпром" не стал бронировать на июль новый объем дополнительных мощностей для транзита газа через Украину, свидетельствуют данные венгерской торговой платформы RBP. "Газпром" последние месяцы сознательно избегает роста транзитных поставок газа через Украину. Дело в том, что данный маршрут является наиболее дорогим для газового гиганта – $31,7 за тыс. кубометров, а дополнительные мощности обходятся ещё на 20% дороже. Кроме того, в отличие от большинства других газопроводов, в случае транзита через Украину "Газпром" платит не своим дочерним предприятиям, а оператору ГТС Украины.

Отсутствие у "Газпрома" желания увеличивать транзитные поставки через Украину даже на период ремонта других газопроводов, жара в Европе и временный спад в поставках СПГ неизбежно толкают цены вверх. Сегодня европейские цены на газ уже превысили $400 за тыс. кубометров. Для сравнения, в 1 квартале средняя цена реализации газа у "Газпрома" в дальнем зарубежье составляла $193,9 за тыс. кубометров. Иначе говоря, текущая рыночная конъюнктура даёт "Газпрому" существенной потенциал для улучшения финансовых результатов по сравнению с 1 кварталом.

Вероятно, "Газпром" начнёт дополнительно увеличивать поставки в Европу только после запуска "Северного потока - 2". Ожидается, что это произойдёт не позднее конца текущего года. До этого момента цены на газ в Европе, скорее всего, будут оставаться на повышенном по историческим меркам уровне.

На данный момент мы рекомендуем "Покупать" акции "Газпрома" с целевой ценой 330,9 руб. и апсайдом 20,4%.

Инвестиционная идея

"Газпром" - крупнейшая газовая компания в России. Кроме того, "Газпром" занимается добычей и переработкой нефти и владеет энергетическими, банковскими и медиаактивами.

Мы рекомендуем "Покупать" акции "Газпрома" с целевой ценой 330,9 руб. Потенциал в перспективе 12 мес. составляет 20,6%, а с учетом дивидендов - 25,2%.

- Конъюнктура на ключевом для "Газпрома" газовом рынке Европы наиболее благоприятна с 2018 года. Цены стабильно держатся выше $300 за кубометр.

- "Газпром" с этого года перешел на выплату 50% скорректированной прибыли по МСФО в виде дивидендов. По итогам 2021 года ожидаем, что дивидендная доходность достигнет 10,2%.

- Планы по непрерывному росту экспорта в Китай, а также развитию газификации России будут приводить к постепенному росту финансовых результатов.

- С технической точки зрения акции "Газпрома" локально перекуплены. При этом среднесрочный фундаментальный апсайд остается достаточно привлекательным.

Дивидендная политика

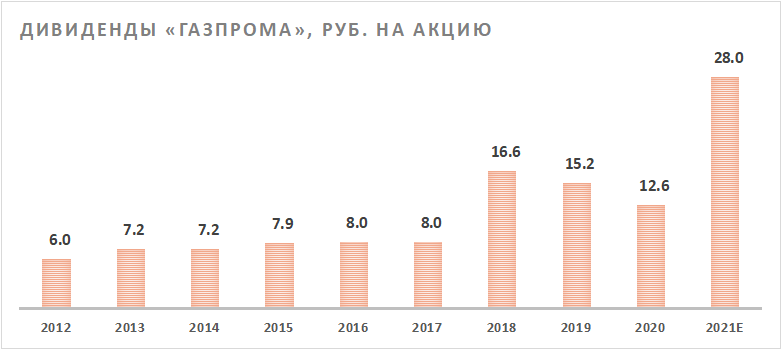

В 2019 году "Газпром" принял дивидендную политику, предполагающую с 2022 года выплату 50% скорректированной чистой прибыли по МСФО, если коэффициент Net Debt / EBITDA не превышает 2,5. Корректировка производится на прибыль или убыток от курсовых разниц и убыток от обесценения активов. Согласно дивидендной политике, дивиденды по итогам 2020 года должны были составить только 40% от скорректированной прибыли по МСФО. Однако крайне благоприятная ситуация на газовом рынке Европы позволила менеджменту принять решение о выплате 50% прибыли на год раньше запланированного, в результате чего дивиденды по итогам 2020 года составят 12,55 руб. на акцию, что соответствует доходности 4,6%.

По итогам 2021 года мы ожидаем значительного роста финансовых показателей "Газпрома" за счет восстановления цен на нефть и газ и объемов реализации. На этом фоне мы прогнозируем, что дивиденды по итогам года достигнут рекордных 28 руб. на акцию, что соответствует 10,2%-й дивидендной доходности.

Факторы привлекательности

- Цены на газ на ключевом для "Газпрома" рынке Европы стабильно держатся выше $ 300, а запасы в хранилищах находятся на более низком, чем в последние годы, уровне, что позволит "Газпрому" улучшить как операционные, так и финансовые результаты.

- С текущего года "Газпром" перешел на выплату 50% скорректированной чистой прибыли в виде дивидендов -на год раньше запланированного. Ожидаемая дивидендная доходность по итогам 2021 года составляет 10,2%.

- "Газпром" имеет масштабные планы по росту экспорта в Китай, а также стратегию по удешевлению экспорта газа в Европу.

Факторы риска

- Санкционное давление на проект "Северный поток - 2" со стороны США хотя и ослабло в последние месяцы, но риск срыва проекта все еще сохраняется.

- "Газпрому" придется потратить на газификацию регионов 526 млрд руб. в ближайшие 5 лет. Есть риск, что траты на социальные проекты увеличатся в будущем.

- Ряд стран в Европе могут отказываться от российского газа в пользу американского СПГ по политическим причинам, что может снизить долю "Газпрома" на европейском рынке газа. Еще одной угрозой для российского газа является "Южный газовый коридор", позволяющий Азербайджану поставлять газ в Европу.

Финансовые результаты

В первом квартале 2021 года "Газпром" фактически вернулся к доковидным финансовым результатам. Выручка газового гиганта выросла на 31,3% г/г, до 2285 млрд руб., EBITDA - на 41,6% г/г, до 698 млрд руб. Чистая прибыль стала положительной и достигла 447 млрд руб.

Скорректированная чистая прибыль, являющаяся базой для дивидендов и не учитывающая курсовые разницы, выросла на 35,8% г/г, до 391 млрд руб. Кроме того, 50% скорректированной прибыли по МСФО соответствуют 8,3 руб. на акцию - именно столько по итогам первого квартала добавилось в копилку к дивидендам за 2021 год.

Сильные финансовые результаты в первую очередь связаны с позитивной конъюнктурой на газовом рынке Европы. Холодная зима снизила запасы, что позволило "Газпрому" на 25% г/г нарастить продажи газа в Европе и других странах и увеличить среднюю цену реализации на 19,6% г/г, до $ 193,9 за тыс. куб. м.

Во втором квартале финансовые результаты, вероятно, продолжат демонстрировать положительную динамику, так как рост цен на газ в Европе продолжился, объем экспорта остался на высоком уровне, а также началось восстановление цен по контрактам, привязанным к корзине нефтепродуктов с лагом 9 мес.

Оценка

Для оценки акций "Газпрома" мы использовали модель дисконтированных денежных потоков (DCF). В нашей модели мы использовали следующие ключевые предположения.

В результате целевая капитализация "Газпрома" составила 7834 млрд руб., или 330,9 руб. на акцию. Это соответствует рейтингу "Покупать" и апсайду 20,6%. С учетом дивидендов апсайд составляет 25,2%.

Отметим, что средневзвешенная целевая цена акций "Газпрома" по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет 332,2 руб. (апсайд - 21,1%), рейтинг акции - 3,75. (Значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций "Газпрома" аналитиками VTB Capital составляет 321,4 руб. (рекомендация - "Покупать"), Sova Capital - 314 руб. ("Покупать"), Sberbank CIB - 420,5 ("Покупать").

Акции на фондовом рынке

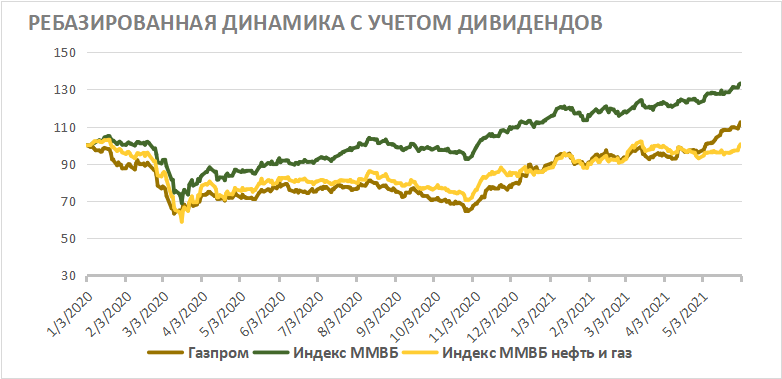

С начала 2020 года акции "Газпрома" выглядели хуже, чем индекс широкого рынка, но лучше секторального индекса нефти и газа. Отставание от широкого рынка объясняется тем, что нефть и газ большую часть пандемии чувствовали себя хуже других секторов, и фактором высокой базы - в начале 2020 года акции "Газпрома" находились у многолетних максимумов. В последние недели акции "Газпрома" стали показывать опережающую динамику по отношению к сектору и рынку в целом. Это связано с высокими ценами на газ в Европе, а также с ослаблением санкционного давления США на строительство "Северного потока - 2". На наш взгляд, рынок еще не полностью отыграл позитивную конъюнктуру на газовом рынке Европы, в связи с чем ожидаем продолжения положительной относительной динамики в ближайшие месяцы.

Техническая картина

С технической точки зрения акции "Газпрома" торгуются в рамках среднесрочного восходящего канала. Однако на данный момент индекс относительной силы показывает достаточно высокий уровень перекупленности, в связи с чем для покупок лучше дождаться локальной коррекции.

Цена открытия

08 июня 2021

274,57 RUB

+25,07%

Цена закрытия

07 сентября 2021

343,4 RUB

Инвесторы говорят

Отзывы наших пользователей