Газпром нефть: энергия для роста

Драйверы

Обзор компании

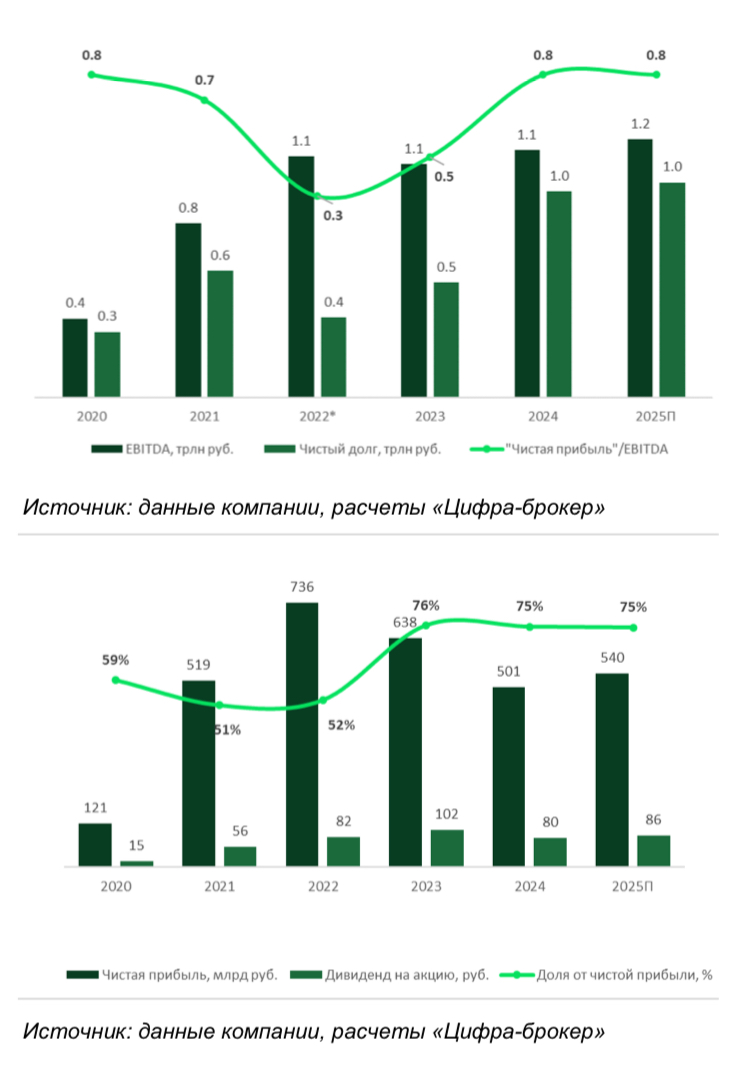

Газпром нефть — одна из крупнейших вертикально-интегрированных нефтяных компаний России, занимающая третье место по объемам добычи нефти в стране с производством около 1,2 млн баррелей нефти в сутки. Основным акционером является ПАО «Газпром», владеющий 96% акций, что обеспечивает стабильные дивидендные выплаты инвесторам Газпром нефти на уровне не менее 50% от чистой прибыли. При этом фактический уровень выплат может превышать этот порог, учитывая потребности материнской компании в дополнительных финансовых ресурсах.

Компания управляет четырьмя нефтеперерабатывающими заводами (три в России и один в Сербии), обеспечивающими суммарную переработку около 40 млн тонн нефти в год. Также Газпром нефть активно развивает сбытовую инфраструктуру, управляя сетью из более 1500 собственных и 300 партнерских автозаправочных станций.

Компания активно внедряет инновационные технологии, включая цифровые двойники, которые охватывают 90% фонда скважин, что позволяет значительно повысить эффективность добычи и сократить операционные издержки. Важным шагом в развитии логистической инфраструктуры стало открытие нового топливного терминала в Тюменской области, который удвоил мощности по перевалке нефтепродуктов, обеспечивая бесперебойные поставки топлива в регионе.

Перспективы

Важным направлением работы компании остается модернизация нефтеперерабатывающих мощностей. В 2023 году на Омском НПЗ (на который приходится около 50% перерабатывающей мощности компании) введен в эксплуатацию новый комплекс первичной переработки нефти, что позволило повысить глубину переработки до 100% и снизить воздействие на окружающую среду. На этом же заводе запущено производство синтетических базовых масел, полностью основанное на отечественных компонентах.

Компания также активно развивает Чонский кластер в Восточной Сибири, запасы которого оцениваются в 1,7 млрд тонн нефти и 500 млрд кубометров газа. Реализация этого проекта обеспечит долгосрочные поставки углеводородов на рынки Азиатско-Тихоокеанского региона, что особенно актуально на фоне переориентации экспортных потоков.

По итогам 2024 года мы увидели снижение чистой прибыли на 20% до 501 млрд руб. (при этом только 160 млрд руб. пришлось на || полугодие). Бизнес находится под давлением из-за введенных санкций против компании и из-за санкций на теневой флот России.

Ждем снижение дивидендов со 102 рублей в 2023 до 80 и 86 рублей на одну акцию по итогам 2024 и 2025 годов соответственно. Дивидендная доходность по итогам 2024 ожидается на уровне 12%, а по итогам 2025 на уровне 13,6% от текущей цены.