Газпром Нефть - сверх-эффективный нефтяник

Газпром Нефть - сверх-эффективный нефтяник

Газпром Нефть – одна из крупнейших нефтедобывающих и перерабатывающих нефть компаний в стране с высокой IT составляющей (компания реализует более 500 цифровых проектов).

Если быть точным, компания занимает 4 место в стране по добыче углеводородов, и темпы роста добычи опережают рыночные показатели. Капитализация компании составляет более 2 трлн рублей.

Газпром — крупнейший держатель пакета акций Газпром Нефть, которому напрямую и косвенно принадлежит 96,17% от общего количества обыкновенных акций. Почти весь остальной пакет (3,83%) распределен между миноритарными акционерами– физическими и юридическими лицами, и обращается на бирже.

Триггеры роста:

Рост финансовых показателей. Свежий отчет за 3 кв. 2019 года оказался выше ожиданий большинства аналитиков, но хуже аналогичного периода прошлого года, так как 3 кв. 2018 года был рекордным (цены на углеводороды были выше). Добыча нефти стабильна последние годы (до этого активно росла) и составляет порядка 16,5 млн тонн в квартал. Добыча газа постепенно растет и составляет чуть выше 10 млрд куб. м. в квартал. В целом добыча углеводородов приближает согласно плану к 100 млн тонн.

Самое главное у компании достаточно большой свободный денежный поток, что позволяет и платить высокие дивиденды, и развивать компанию дальше, и даже сокращать долг. По основным мультипликаторам компания остается недорогой:

- EV/EBITDA = 3,0 (дешевле Газпрома, Роснефти и Татнефти)

- Долг/EBITDA = 0,5

- P/E = 4,7

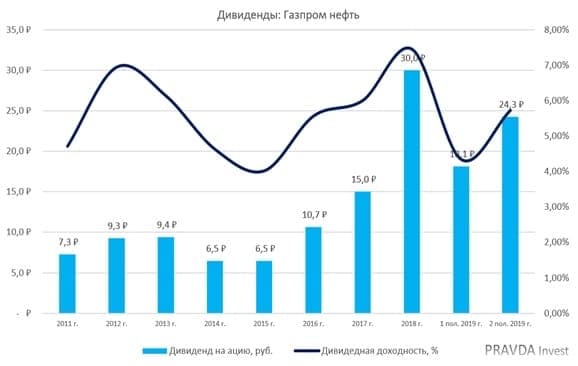

2. Рост выплачиваемых дивидендов. Согласно текущей дивидендной политике компании, на дивиденды направляется не менее 15% чистой прибыли по МСФО или 25% прибыли по РСБУ. Выплаты производятся 2 раза в год. Но за 2018 год Газпром Нефть выплатила 38% от прибыли по МСФО, а за 1 полугодие 2019 года 40% от прибыли по МСФО за этот период.

Менеджмент компании заявил, что за этот год на дивиденды будет направлено больше 200 млрд рублей. Это означает фактический переход на выплату в 50% от прибыли по МСФО уже в этом году, т.к. годовая прибыль составит чуть выше 400 млрд рублей (консенсус Bloomberg около 410 млрд руб.).

В таком раскладе получаем, с учетом ранее выплаченных дивидендов за 1 полугодие в размере 85,6 млрд рублей (18,14 рублей на акцию), на дивиденды за 2 полугодие будет направлено около 115 млрд рублей (24,3 рублей на акцию летом 2020 года).

Для надежности и уверенности инвесторов Газпром Нефти остается только закрепить данную дивидендную политику собранием акционеров. Повышение нормы выплаты на дивиденды является основным фактором роста акций компании. Вероятно это произойдет – такая тенденция прослеживается в предприятиях группы Газпром.

3. Будущая дивидендная доходность. При выплате 50% от прибыли по МСФО и сохранении финансовых показателей на уровне текущего года, т.е. около 400 млрд рублей прибыли. Газпром Нефть должна направить на выплату дивидендов 200 млрд рублей в следующем году.

Если 200 млрд рублей разделить 4,741 млрд акций (казначейский пакет можно не учитывать в расчетах), получим 42,2 рубля на акцию в 2020 году. Что дает при текущей цене акции в 425 рублей 10% дивидендной доходности.

4. Скрытый драйвер роста - SPO. У Газпром Нефти очень низкая величина акций в свободном обращении (Free Float = FF), т.к. более 96% принадлежит Газпрому.

Из-за этого ее не включают в различные индексы, и у акций довольно низкая ликвидность. Если Газпром продаст хотя бы 15% компании, это моментально приведет к росту FF и включению акций в ведущие индексы. Фонды будут вынуждены покупать Газпром Нефть, что еще больше раскроет ее стоимость, т.к. капитализация в 2 трлн рублей слишком мало для ТОП-4 игрока нефтяного рынка в стране.

Речь о SPO Газпром Нефти идет уже давно и на собрании акционеров, на которое мы ходили, менеджмент подтвердил, что пока не планирует его проводить. Но данный фактор роста все же присутствует и может быть реализован в любой момент, считайте, что это некий опцион.

Кстати, если это случится в скором времени и продажа пройдет «в рынок» с дисконтом, это будет хорошей возможностью докупить акций Газпром нефти.

ИТОГО: По мультипликаторам акции стоят недорого, обладают высокой дивидендной доходностью с возможным увеличением FF в будущем в случае SPO. Но пока количество акций в свободном обращении является слабой стороной данной акции. Будущая дивидендная доходность в 10% выше рынка, что открывает акциям Газпром Нефти возможность роста. Мы покупаем по 425 рублей с целью в 500 рублей за акцию в ближайшие 12 месяцев (+17,6% и дивиденды в процессе роста).