Газпром: прокачай свой шорт

В прошлом году благодаря высоким ценам на газ Газпром заработал рекордную прибыль: по оценкам SberCIB Investment Research, 2,2 трлн руб., что превысило суммарный показатель за два предыдущих года.

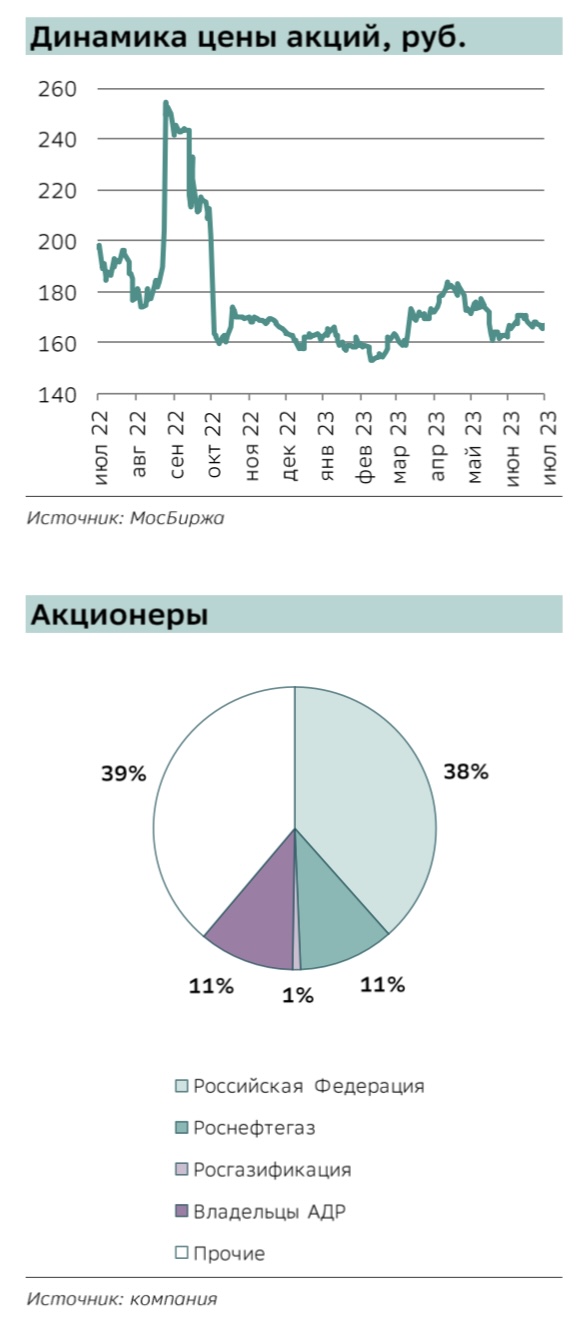

В конце мая 2023 года аналитики SberCIB Investment Research снизили оценку акций компании до Покупать с прогнозом цены 145 руб. за ак-цию, что предполагает снижение на 10% относительно текущей цены.

Оценка была пересмотрена после публикации отчетности за 2022 год и отмены финальных дивидендов, а также дивидендов по итогам прошлого года.

Сокращение экспорта почти до нуля отразилось на показателях компании. Чистая прибыль за 2022 год упала на 41% до 1,22 трлн руб., a EBITDA уменьшилась на 2% до 3,6 трлн руб. Аналитики ожидают, что дивидендная доходность компании в ближайшие три года снизится на 6-7%.

Неожиданные списания. Газпром неожиданно списал дебиторскую задолженность на 420 млрд руб., из-за чего упала чистая прибыль, на основе которой рассчитываются дивиденды. Это сильно усложняет прогнозирование показателей газового монополиста. На конец 2022 года у Газпрома оставалось 3 трлн руб. дебиторской задолженности (26% чистой выручки). В настоящее время невозможно оценить, какая доля этой дебиторской задолженности может быть в будущем признана проблемной.

Прокачка газа снизилась - расходы сохранились. У Газпрома есть постоянные контракты по принципу «качай или плати», из-за которых он вынужден платить по контрактам за прокачку газа, несмотря на снижение объемов. Например, это контракты за прокачку по «Северным потокам». Таким образом, несмотря на падение экспорта в два раза, расходы на транзит топлива в 2022 году снизились всего на 13% г/г. Аналитики считают, что в 2023 и в 2024 годах эти расходы должны быть оптимизированы, но в первую очередь благодаря пересмотру договоренностей с Украиной. Какова судьба контрактов по «Северным пото-кам», сказать сложно.

НДПИ. В середине прошлого года правительство решило поднять НДПИ для Газпрома на 416 млрд руб. до конца года. В итоге бюджет попол-нился на 1,25 трлн руб. С начала 2023 года Минфин увеличил налоговую нагрузку на компанию в период до 2025 года еще на 50 млрд руб. в ме-сяц. Таким образом, Газпром должен заплатить в общей сложности 1,8 трлн руб. за три года. Однако для компании может оказаться непосиль-ной выплата такой суммы одновременно со строительством трубопровода «Сила Сибири - 2».

Уничтожение инфраструктуры. Главный канал поставок газа в Европу - газопровод «Северный поток» (доля Газпрома в проекте - 51%) - после подрыва больше не функционирует и, судя по всему, не будет вос-становлен. Также прекратилась прокачка газа по трубопроводу «Ямал - Европа» и сократились поставки газа через Украину. В 2022 году экспорт газа Газпрома в Европу составил 85 млрд куб. м против 174 млрд куб. м в 2021, а в 2023 году аналитики SberCIB Investment Re-search ожидают снижения до 50 млрд куб. м.

Газ будет дешеветь. Теплая зима в Европе привела к снижению потребления газа и падению цен с декабрьских $1 500/тыс. куб. м до $300/тыс. куб. в конце мая. Аналитики SberCIB Investment Research по-низили прогноз цен на газ в Европе и Турции на 2023 год на 34%, на 2024 год - на 33%, а на 2025 - на 18%. Это будет негативным фактором для EBITDA Газпрома.

Альтернативные направления. Значимый обьем экспорта Газпрома сейчас приходится на Турцию, но на этом направлении тоже есть проблемы. Из-за ослабления лиры Турция лоббирует снижение цен по контрактам с Газпромом в обмен на увеличение поставок. При этом СПГ и азербайджанский газ стали недоступны для Турции.

Среди положительных моментов - стабильный рост поставок газа в Китай, согласно изначальному договору. Поставки по газопроводу «Сила Сибири» в 2022 году достигли рекордного уровня - 15,5 млрд куб. м, что на 50% больше, чем годом ранее. В январе Россия вышла на первое место по объему поставок газа в Китай, который планирует увеличить закупки газа с 15 млрд куб. м в 2022 году до 22 млрд куб. в 2023, а к 2027 году - до 38 млрд куб. м в год. Однако это намного меньше 140 млрд куб. м, которые были поставлены в ЕС в 2021 году.

Наращивать поставки газа из России планировал Казахстан - в стране растет потребление газа, а собственных ресурсов недостаточно. Для этого может быть построен трубопровод из Омска или Барнаула, однако стоимость газа для Казахстана не будет высокой: возможны как прямые субсидии, так и цена с учетом платы за прокачку российского газа в Узбекистан и Китай.