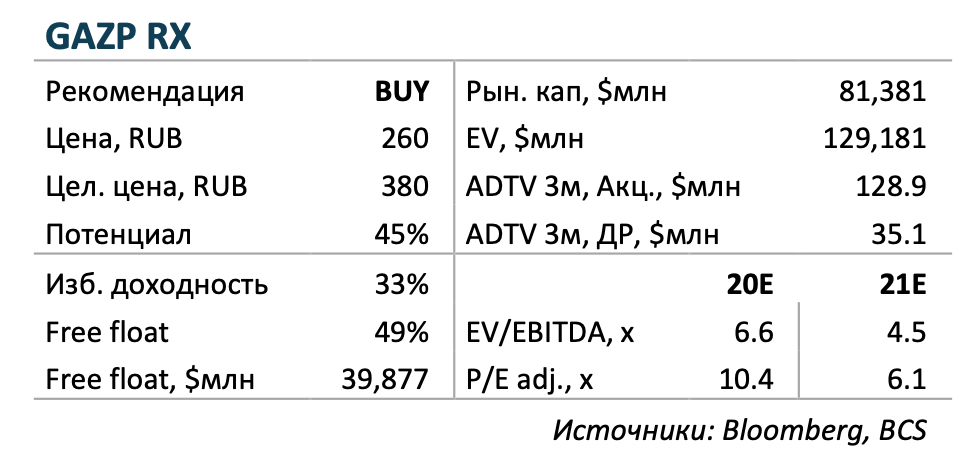

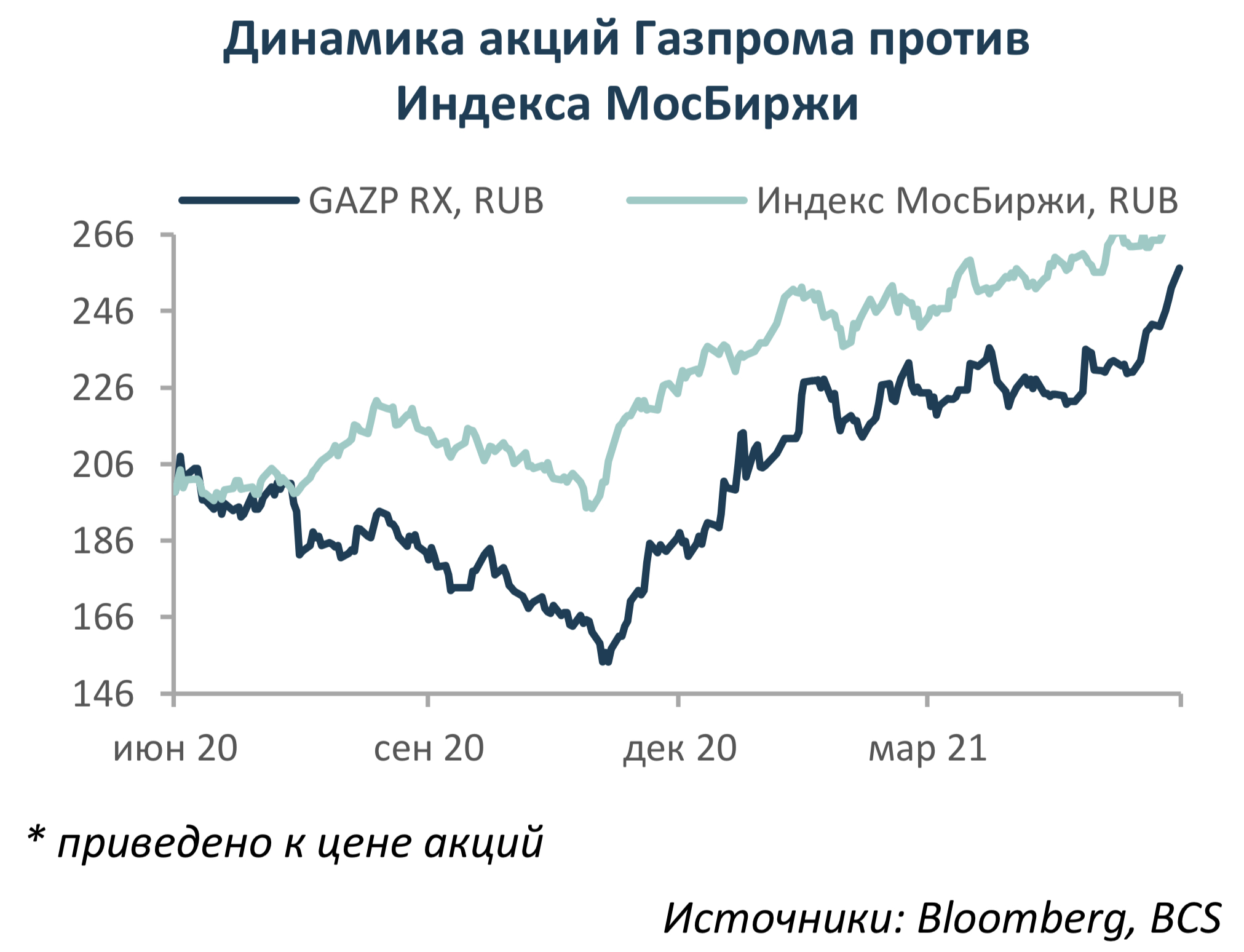

Жми педаль Газа

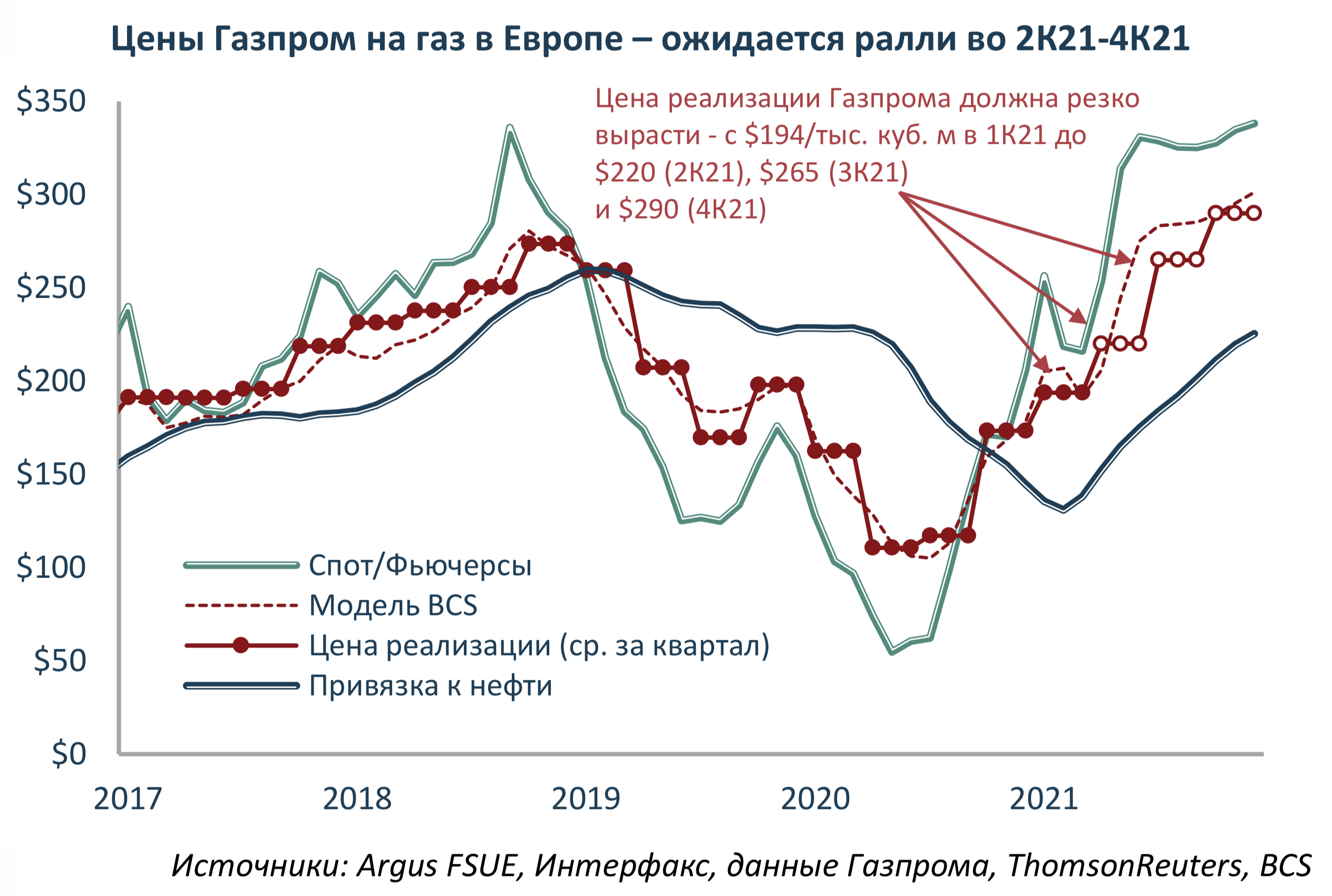

Цены Газпрома на газ в Европе существенно повысились с минимумов 2020 г., однако, по всей видимости, рост еще не завершен. Мы ожидаем резкий скачок с $194/тыс. куб. м в 1К21 до $290/тыс. куб. м в 4К21, а значит, консенсус-прогноз EBITDA слишком консервативен.

Рост цен на нефть и газ в хабах предполагает повышение экспортной выручки

- Прогноз цен: рост с $194/тыс. куб. м в 1К21 до $220-$290 во 2К-4К21

- Средняя цена в 2021 г. может составить $235/тыс. куб. м – близко к уровню 2018 г. $245/тыс. куб. м

Если прогноз сбудется, то экспортная выручка может резко повыситься

- Экспортная выручка в 2021 г. может приблизиться к уровню 2018 г.

- Тогда EBITDA составила $41 млрд, а скорр. чистая прибыль $28 млрд

- Оба показателя существенно превышают наш и консенсус-прогнозы

Риск: фьючерсный рынок не позволяет сделать точный прогноз

- Фактические цены в 3К-4К21 могут сильно отличаться от фьючерсов

Расчет цен на газ из спотовых, фьючерсных и цен на нефть

До 2010 г. расчет экспортной цены Газпрома был простым: требовалось лишь определить среднюю цену на нефть за 7 месяцев до начала квартала и знать коэффициент. С тех пор Газпром все больше перестраивал структуру своего портфеля в сторону цен на газ в хабах. На графике выше трендовая линия показывает, что за период с 2017 г. по 2019 г. структура цены предполагала разделение в соотношении 50/50 между спотовыми и ценой с привязкой к нефти, в то время как в 2020 г. эта пропорция уже была 70/30 для минимизации отклонений.

Выручка будет расти каждый квартал, консенсус консервативен

Если судить о спотовых ценах на горизонте 3-6 месяцев по текущим фьючерсам, то наша модель предполагает рост экспортных цен Газпрома в Европе во 2К21 до $220/тыс. куб. м с $194/тыс. куб. м в 1К21, до $265/тыс. куб. м в 3К21 и $290/тыс. куб. м в 4К21. Средневзвешенная цена реализации Газпрома может составить в 2021 г. $235/тыс. куб. м, что на 55% выше, чем годом ранее, и очень близко к уровню 2018 г. около $245/тыс. куб. м, когда EBITDA компании достигла $41 млрд, хотя и отчасти благодаря ценам на нефть на уровне $72 за барр.

Тем не менее консенсус-прогноз ожидает годовую EBITDA Газпрома на уровне $31.9 млрд, что выглядит крайне низким значением в сравнении с 2018 г., и даже наши оценки EBITDA в 2021 г. $35.7 млрд и дивидендов RUB 29 на акцию (DY около 11%) могут оказаться слишком консервативными.