Газпром: веселящий газ для инвесторов

По данным Группы Газпром, в 3 квартале 2017 года чистая прибыль выросла на 318% до $3.462 млрд., в сравнении со 2 кварталом 2017, EBITDA увеличилась на 2% до $6.235 млрд., в сравнении с предыдущим кварталом, выручка прибавила 3%, за три отчётных месяца, дойдя до $25.675 млрд. За 9 месяцев 2017 года чистая прибыль группы упала на 9%, до $9.987 млрд., но EBITDA увеличилась на 29% до $19.824 млрд, а выручка прибавила 19%, дойдя до $79.668 млрд. За 3 квартал 2017 года чистый долг вырос на 17% до $45,436 млрд., так как Газпром активно привлекал заёмные средства для рефинансирования в 2018 году своих долговых обязательств и для реализации инвестиционных проектов, расходы на которые будут $22 млрд. в 2018 и $24 млрд. в пиковом 1019 году.

Если учесть, что по данным менеджмента Газпрома, директивно новые проекты будут введены в эксплуатацию в конце 2019 года, то в 2020 году экспортные мощности газового концерна вырастут на 180 млрд. куб. м. газа, что, при экспорте в 2016 году на уровне 261,5 млрд. куб. м. природного газа, позволит в 1,7 раза увеличить поставки на рынки Европы и Китая без текущих рисков поставок через Украину. При цене газа на уровне 2016 года, $176 за куб. м., выручка может увеличиться на $31,68 млрд., или на 30%. При рентабельности по EBITDA на уровне 23% и по чистой прибыли в 15%, EBITDA (то есть бизнес) вырастет на 29% или $7,286 млрд., а чистая прибыль прибавит 33% или $4.752 млрд. Если взять текущую чистую прибыль 2016-2017 года на уровне $14 млрд. с учётом прибавки от новых проектов, то, при распределении 25% от чистой прибыли акционерам, дивиденды будут равны $0.19 (11,66 руб.), дивидендная доходность составит 9%. Если Минфин РФ добьётся выплат на уровне 50% от чистой прибыли по МСФО, то дивидендная доходность составит 18%.

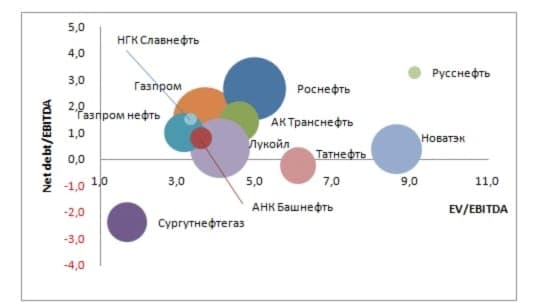

Рост дивидендных платежей может стать фактором для переоценки бизнеса Группы Газпром на бирже и реализации потенциала роста её акций. Рост выплат до 25-50% от чистой прибыли на дивиденды или $0.19-$0.38 (11.66-23.32 руб.) на акцию после 2019 года будет способствовать росту котировок на бирже, чтобы целевая дивидендная доходность была равна 4-9%, на текущем уровне компаний нефтегазового сектора. Газпром является существенно недооценённой акцией. Cредняя оценка российских нефтегазовых компаний по мультипликатору EV/EBITDA сейчас составляет 4,6 года. Газпром торгуется на уровне 3,7 текущих годовых EBITDA. Соответственно, целевой ценой акции должна быть оценка на уровне $2.97 (175 руб.):

(4.6 * $25.146 млрд. - $45,436 млрд.) / 23,674 млрд. акций = $2.97 (174.97 руб.), потенциал роста – 30%.

Если учесть возможный рост EBITDA, то целевой ценой газового концерна станет $4,4 (258 руб.):

(4.6 * $32,432 млрд. - $45,436 млрд.) / 23,674 млрд. акций = $4,38 (258,47 руб.), потенциал роста – 92%.

Полная версия