Газпром: все пошло по Фибоначчи

- Покупка акций ГАЗПРОМ

- Цена покупки: 185,5 руб.

- Ожидаемая цена: 216 руб. (доходность 16,6%)

- Stop loss: 176 руб.

- Срочность: среднесрочная (от 2 недель до 4 мес.)

Описание

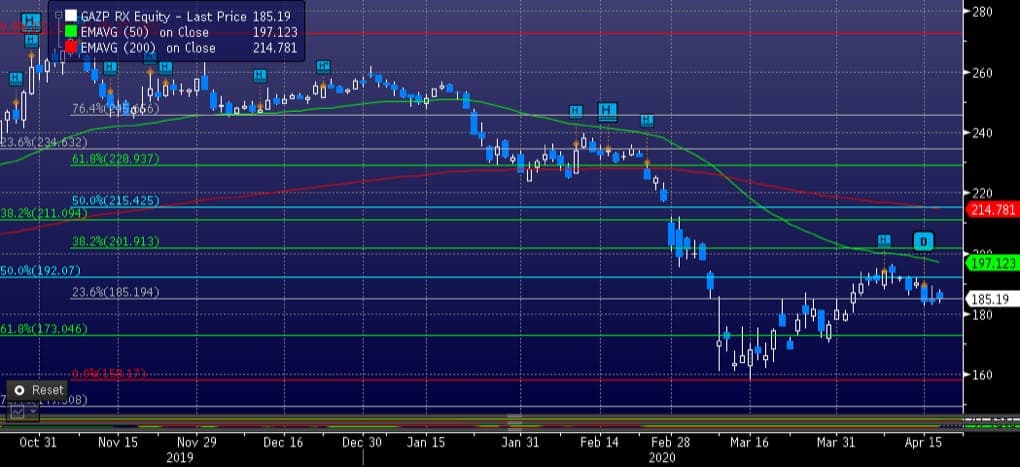

Правление концерна предложило выплатить дивиденды за 2019г. в размере 15,24 руб. на акцию. К текущей цене это составляет 8,2%, что выше среднего по российскому рынку уровня. На рынке есть ряд бумаг, которые росли в последний месяц хуже индекса. Из "голубых фишек" - это акции Газпрома. С 24 февраля по 18 марта акции концерна упали в цене на 37%, превысив значения основного индекса. К текущему моменту бумаги восстановились всего на четверть и находятся на 28% ниже максимальной цены с начала года.

Между тем цены на газ опустились с начала года более чем на 15%, а с апреля прошлого года почти на 30%. В значительной степени потенциал снижения реализован и рынок может начать консолидироваться на текущих уровнях. Дивидендная политика Газпрома была изменена для миноритарных акционеров в лучшую сторону. В следующие два года компания не меняла планы доведения отчислений от чистой прибыли на дивиденды до 50%. Обесценение рубля даст положительную курсовую разницу, которая может отчасти сгладить неблагоприятные ценовые колебания газового рынка.

Сохраняется недооценка по рыночным мультипликаторам к международным компаниям-аналогам. Показатель "цена акции к годовой прибыли на акцию" (P/E) по прошлому году у Газпрома ниже 4,0x, когда у международных компаний аналогов из нефтегазовой отрасли выше в 1,5 раза и выше. На дивидендной идее акции концерна могут быть лучше в ближайшие месяцы.

Целевой уровень – разрыв вблизи 50% линии Фибоначчи за период с начала года – 216 руб. Стоп-лосс – 5% – 176руб.

Источник: аналитики РУСС-ИНВЕСТ