Газпромнефть: "дивиденды за 100"

Драйверы

Обновление от 05.07.2024: целевая цена ПОВЫШЕНА

Новость: Сегодня последний день для покупки бумаг Газпром нефти «под дивиденды».

Дата закрытия реестра на получение дивидендов — 8 июля 2024 г.

ИСТОРИЯ СТОИМОСТИ ДИВИДЕНДОВ

В мае совет директоров Газпром нефти в качестве финальных дивидендов за 2023 г. рекомендовал выплатить 19,49 ₽ на одну акцию.

Учитывая уже выплаченные дивиденды по результатам девяти месяцев 2023 года (82,94 ₽ на одну ао) совет директоров Газпром нефти рекомендовал акционерам на годовом собрании одобрить дивиденды за 2023 год в размере 102,43 ₽ на одну обыкновенную акцию.

ФАКТОРЫ И ОЦЕНКИ

Мы снизили оценки чистой прибыли и дивидендных выплат компании по итогам 2024 г. до 874 млрд ₽ и 92,17 ₽/а.о. соответственно.

Причины — менее активный, чем ожидалось, рост цен на нефть в I полугодии.

И менее существенный, чем ожидалось, прирост выручки Газпром нефти в прошлом году.

В своих оценках мы учтем данные прогноза результатов бизнеса компании в следующем году.

Также будет учтен эффект налоговых новаций правительства — в 5%-10% чистой прибыли ведущих российских эмитентов за 2025 г.

Также в ближайших переоценках будем учитывать косвенное воздействие налоговой реформы на отраслевой бизнес и рыночную динамику цен.

В дальнейшем возможно восстановление и даже повышение оценок справедливой стоимости отраслевых эмитентов за счет пересмотра долгосрочных прогнозов.

Риск дефицитов, снижение предложения, рост выручки и итоговый рост отраслевых цен объясняется регулярным давлением на инвестиционный спрос в добывающих и перерабатывающих отраслях.

Негативным фактором для долгосрочных оценок стал рост стоимости заимствований компании.

НАШ ВЕРДИКТ

Мы улучшили расчетное значение справедливой стоимости Газпром нефти на основании сравнительного анализа.

Скорректировали прогноз денежных потоков компании с учетом более активного, чем ожидали ранее, роста доли в продажах компании азиатских валют (прежде всего – юаня КНР), которые, как представляется, с учетом макроэкономической и рыночной статистики, обладают, полагаем, среднесрочным потенциалом крепления к USD.

В итоге, среднесрочная оценка справедливой стоимости обыкновенной акции Газпром нефти в рамках пересмотра составила 986,50 против 963,48 ₽/ао, ранее и предполагает 44%-ный потенциал роста и рекомендацию «покупать».

Оценка учитывает 15%-ную поправку на риски вложений в данные бумаги.

Обновление от 23.05.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Преимущества

Компания стабильно выплачивает дивиденды, с 2019 года направляет на выплату высокие для российского рынка 50% прибыли МСФО. В 2013 - 2022 гг. дивидендная доходность обыкновенных акций составила в среднем 6% при среднегодовой инфляции в 7%. Совет директоров Газпром нефти рекомендовал дивиденды за 2023 г. в суммарном размере 102,43 руб./ао. Наш прогноз дивидендных выплат компании по итогам 2024 г. равен 113,79 руб./ао, рыночный, по нашим оценкам равен порядка 90 руб./ао.

За счет увеличения газовых активов «Газпром нефть» намерена увеличить объем добычи углеводородов на 50% - до 150 млн тонн нефтяного эквивалента уже к концу 2025 года. Это позволит компании в 2023 - 2027 гг. наращивать добычу в среднем на уровне порядка 8% - 9%. Для сравнения, прогнозный показатель прироста добычи Роснефти в указанный период составляют 3% - 4%. Эта величина, впрочем, также существенно выше среднемировых уровней отраслевого производства.

Риски

Для инвесторов секторе ТЭК по - прежнему сравнительно велики риски нерыночного негативного давления на инвестиционный спрос. Однако, сокращение добычи в рамках ОПЕК + существенно уменьшает для российских эмитентов, риски, связанные, в том числе, введение санкционных ограничений странами G7 на нефть из РФ и введения ценового лимита на российские энергоносители.

Причина - угроза сокращения предложения нефти и формирование в 2024 - 2025 гг. дефицита на нефтяном рынке на уровне порядка 2% - 3% от мирового спроса, что превышает среднегодовой рост предложения. На этом фоне по-прежнему ожидаем, в частности, с одной стороны, смягчения европейскими регуляторами контроля над исполнением директив, связанных с нефтяным эмбарго и ценовым лимитом. С другой стороны, полагаем, что сами указанные санкции - исходя из последних данных ведущих рыночных СМИ - будут, как представляется, предполагать возможность их обхода.

Исходная идея:

Совет директоров Газпром нефти рекомендовал выплатить за 9 мес дивиденды в размере 82,94 руб./ао.

Консенсус – прогноз составлял 56,8 руб./ао, что соответствовало и нашим ожиданиям, хотя наши прогнозы выплат по итогам года в сумме были выше среднерыночных, составляя 89 руб./ао.

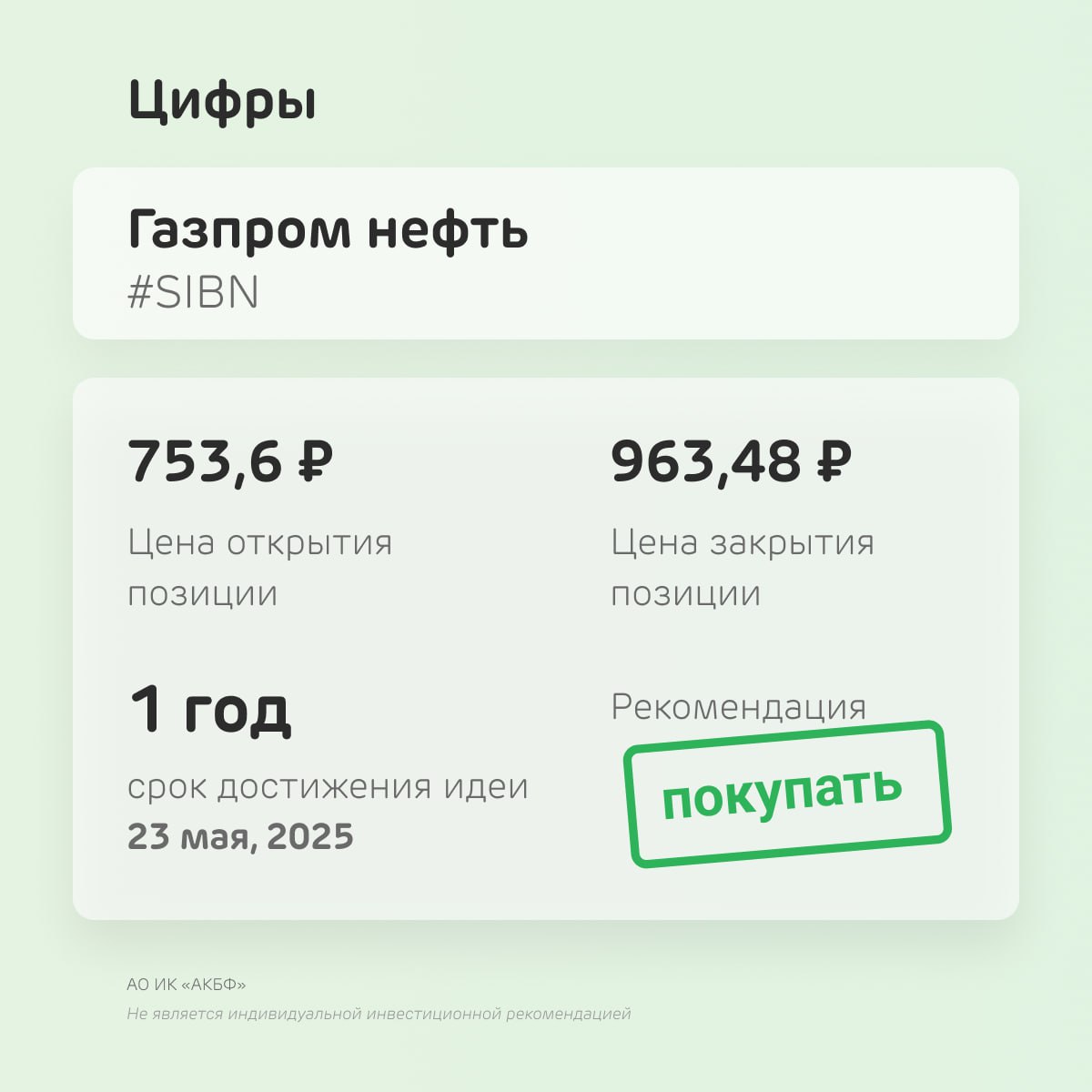

Дивидендная политика компании предполагает выплату не менее 50% консолидированной чистой прибыли по МСФО. Результаты за девять месяцев по МСФО пока не опубликованы. По итогам 2023 года суммарно с учетом поступившей инфогрмации ожидаем выплат в 100 руб. на акцию в виде дивидендов (прогноз дивидендных выплат компании на 2024 г. составляет 110 руб./ао). Оценка справедливой стоимости Газпром нефти после пересмотра повышена с 892,75 руб. 963,48 руб. за обыкновенную акцию. Предполагает 15%-ный потенциал роста и рекомендацию «покупать».

Основные драйверы при формировании оценки – благоприятные среднесрочные прогнозы, которые сохранились несмотря на нерыночные шоки и макроэкономические последних кварталов, а также позитивные производственные перспективы и некоторое улучшение долгосрочных прогнозов в основном - за счет увеличения оценочной прогнозной доли в расчетах эмитента валют ведущих развивающихся стран.

Дисконт – поправка на риски, применяемая при формировании справедливой оценочной стоимости Газпром нефти не изменилась, составляет 15%.