Газпромнефть добывает блестящие финансовые результаты

В ходе телефонной конференции в феврале текущего года заместитель генерального директора по экономике и финансам ПАО “Газпром нефть” Александр Янкевич сообщил, что дивиденды по итогам 2018 года существенно превысят уровень дивидендов за 2017 год. Акции компании на текущий момент упали на 24% с максимальных значений октября 2018 года. В этой статье мы попробуем разобраться, на сколько интересны акции компании “Газпром нефть” для добавления в среднесрочный инвестиционный портфель.

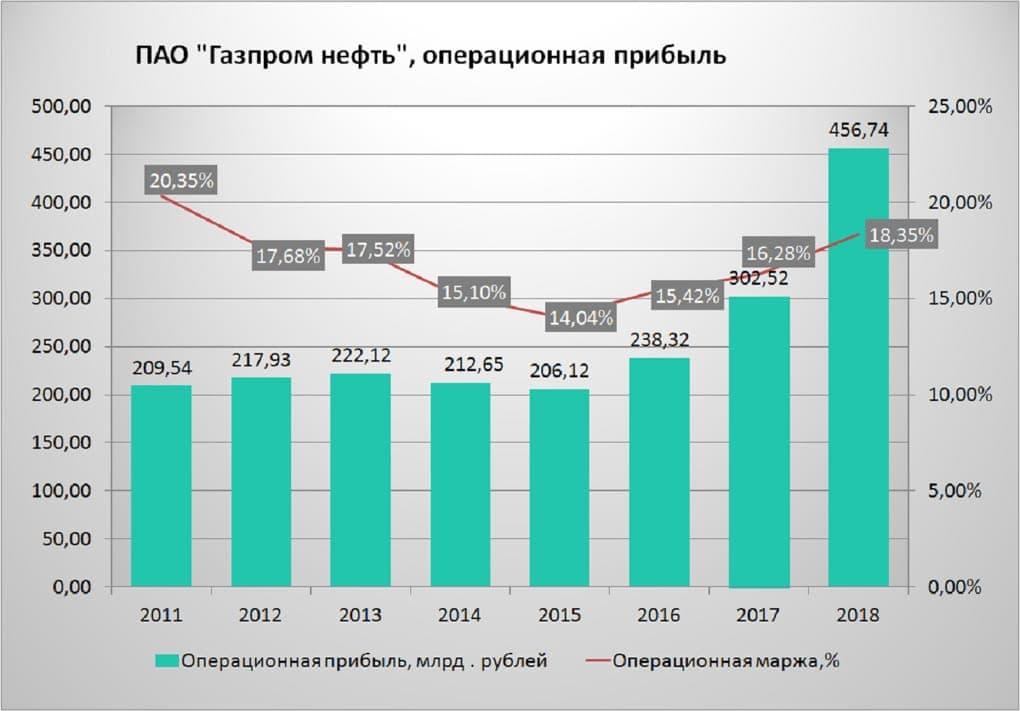

Финансовые показатели

21 февраля 2019 года компания “Газпром нефть” раскрыла финансовую отчетность по МСФО за 2018 год. По результатам прошлого года добыча углеводородов с учетом доли в совместных предприятиях “Газпром нефти” на фоне роста добычи на новых месторождениях увеличилась на 3,50% по отношению к аналогичному периоду прошлого года и составила 92,90 млн. тонн. Добыча нефти по итогам 2018 года увеличилась не значительно и составила 62,99 млн. тонн, добыча газа выросла на 9,41% и составила 37,22 млрд. м3.

Совокупная выручка по итогам 2018 года увеличилась на 28,63% по отношению к аналогичному периоду 2017 года и составила 2 489 млрд. рублей. Значение мультипликатора Р/S за счет роста выручки снизилось до уровня 0,63 против 0,72 по итогам 2017 года.

Выручка от продаж нефтепродуктов по итогам 2018 года на фоне роста экспортных цен и роста цен на внутреннем рынке выросла на 29,52%. За счет роста цен на нефть и роста объемов продаж на международном рынке доходы от продаж нефти увеличились на 30,55%.

За счет роста отчислений по НДПИ на сырую нефть и роста расходов по налогам операционные расходы увеличились по итогам 2018 года на 24,51% и составили 2 032 млрд. рублей. Операционная прибыль компании выросла на 51,32% и составила 457 млрд. рублей. Операционная маржа увеличилась на 2,07 п.п. и составила 18,35%.

Дивиденды

Размер дивидендных выплат компании “Газпром нефть” составляет 25% от чистой прибыли по МСФО, выплата дивидендов осуществляется два раза в год. За 2017 год “Газпром нефть”направила на дивиденды 71,1 млрд. рублей, что составляет 28,1% чистой прибыли по МСФО. В начале октября прошлого года глава компании Александр Дюков сообщил, что уровень дивидендов по итогам 2018 года будет выше уровня 2017 года. Компания может направить на них 35% чистой прибыли благодаря ее росту. В декабре прошлого года компания выплатила дивиденды в размере 22,05 рубля на акцию по итогам 9 месяцев 2018 года, что в итоге принесло своим акционерам более 9% дивидендной доходности. Учитывая годовую чистую прибыль и заявление генерального директора размер дивиденда по итогам 2018 года может составить 5,76 рубля на акцию, совокупно в годовом выражении итоговый размер дивиденда может составить 27,81 рубля на акцию. Таким образом компания “Газпром нефть” становится одной из привлекательных дивидендных историй в нефтегазовом секторе.

Основные выводы

На наш взгляд, компания “Газпром нефть” является одной из недооцененных компаний на российском рынке. Во первых, низкая оценка по мультипликаторам EV/EBITDA на уровне 2,89 лет, показатель Р/Е на уровне 4,19 лет и низкий уровень чистого долга, на наш взгляд, приведет к переоценке курсовой стоимости акций в среднесрочной перспективе. Балансовая цена на акции компании составляет 420 рубля, значение мультипликатора P/BV составляет 0,79. Во вторых, руководство компании подтвердило стремление выплачивать дивиденды в размере 35% от чистой прибыли по МСФО и продолжать постепенное увеличение размера дивидендных выплат, таким образом акции компании могут стать одной из привлекательных дивидендных историй в нефтегазовом секторе на российском рынке. Основным риском является низкий free float акций компании, основным держателем крупного пакета акций является ПАО “Газпром”. Ему напрямую и косвенно принадлежит 95,68% от общего количества обыкновенных акций компании. Считаем акции компании при текущих ценах привлекательными для среднесрочных и долгосрочных инвестиций с умеренным риском, потенциал роста оцениваем в 25% (целевой уровень 405 рублей). Рекомендуемая доля на бумагу, не более 8% от общего портфеля. Срок исполнения 6 месяцев.