Газпромнефть - топливо рынка

Инвестиционная идея

Отработав и даже превзойдя ожидаемые нами цели по акциям, ПАО "Газпром нефть" остается в числе лидеров роста капитализации на российском фондовом рынке. Однако, после произошедшего роста капитализации, компания уже не выглядит настолько недооцененной относительно сопоставимых нефтегазовых компаний по основным мультипликаторам, как ранее.

- "Газпром нефть" входит в тройку крупнейших по объёмам добычи и переработки нефти российских вертикально-интегрированных нефтяных компаний.

- Компания активно наращивает запасы, эффективно возмещая добычу. Показатель обеспеченности добычи доказанными запасами углеводородов по стандартам PRMS составляет 17 лет.

- Существенную часть выручки компании формирует продажа топлива на внутреннем рынке. В силу этого "Газпром нефть" является одним из бенефициаров от введения демпфирующего механизма.

- У ПАО "Газпром нефть" комфортный размер чистого долга. На фоне роста финансовых результатов компания взяла курс на увеличении доли прибыли, распределяемой на дивиденды.

- Среди рисков отметим чрезвычайно низкий free float акций компании и концентрацию их основного объема у государственного "Газпрома". Также существует риск санкционного давления на зарубежные проекты компании.

Финансовые результаты

"Газпром нефть" представила позитивную финансовую отчетность за 6 месяцев 2019 года, подтвердив положение растущей компании. Выручка "Газпром нефти" увеличилась по сравнению с первой половиной прошлого года на 6,8% до 1 214 млрд рублей, чему способствовали рост объемов продаж нефти и нефтепродуктов на экспорт, а также благоприятное изменение курса рубля.

Скорректированный показатель EBITDA (прибыль до уплаты процентов, налога на прибыль и амортизации, скорректированная с учетом ассоциированных и совместных предприятий) увеличился на 10,8% и составил 408 млрд рублей. Чистая прибыль, относящаяся к акционерам ПАО "Газпром нефть", за 2018 год составила 215 млрд рублей, увеличившись на 29,2%.

Характерно, что по сравнению с другими крупнейшими нефтегазовыми компаниями "Газпром нефть" в меньшей степени зависит от экспорта. Как видно из отчетности, выручка компании на 40,3% обеспечивается продажами нефтепродуктов на внутреннем рынке, в то время как экспорт сырой нефти приносит ей 24,0% выручки, а экспорт нефтепродуктов – 15,1%. При этом, экспорт нефтепродуктов по большей части включает мазут, ДТ и нафту, а высокооктановый бензин в основном идет на внутренний рынок. Благодаря введению демпфирующего механизма, компенсирующего больше половины разницы между экспортной и внутренней ценой топлива, у компании вдвое снизилась сумма уплачиваемых акцизов.

Чистый долг "Газпром нефти" на конец периода сократился до 409,3 млрд руб. что на треть ниже, чем годом ранее. Отношение чистого долга к EBITDA снизилось до 0,55х.

Дивиденды

Положением о дивидендной политике закреплен минимальный размер годовых дивидендов по акциям "Газпром нефти" – этот размер не должен быть менее большего из следующих показателей: 15% от консолидированного финансового результата Группы "Газпром нефть", определяемой в соответствии с МСФО, или 25% от чистой прибыли компании, определяемой в соответствии с РСБУ. Поскольку компания не контролируется государством непосредственно, а контролируется через "Газпром", на нее формально не распространяется требование правительства направлять на дивиденды 50% прибыли по МСФО. Однако, руководство компании заявляет, что намерено поддерживать уровень дивидендных выплат на уровне 35% от чистой прибыли по МСФО.

С 2017 года компания вернулась к практике выплаты промежуточных дивидендов. В прошлом году за 9 месяцев были выплачены дивиденды в размере 22,05 рублей на одну обыкновенную акцию, а общий размер дивидендов за 2018 год составил 30 рублей на акцию, что соответствовало 37,8% чистой прибыли "Газпром нефти" по МСФО.

За первое полугодие 2019 года в качестве промежуточных дивидендов Совет директоров "Газпром нефти" рекомендовал выплатить 18,14 руб. на одну обыкновенную акцию, что соответствует 40% чистой прибыли. Внеочередное собрание акционеров компании на эту тему пройдет 30 сентября в заочной форме. Датой закрытия реестра лиц, имеющих право на получение дивидендов, определено 18 октября.

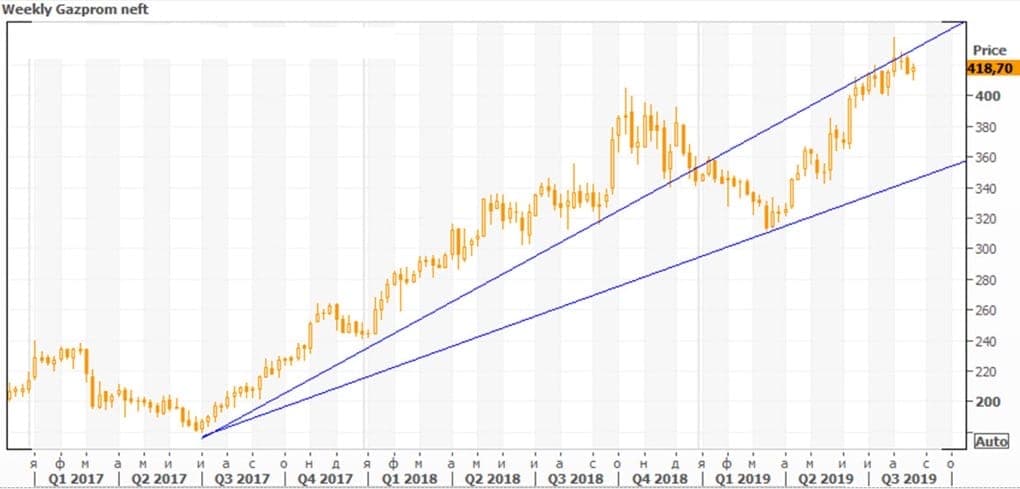

Техническая картина

В прошлом году акции "Газпром нефти" показали динамику лучше рынка: они подорожали на 42,0% на фоне роста Индекса МосБиржи на 12,2%. И в текущем году бумаги компании продолжают демонстрировать опережающую динамику. С начала 2019 года к текущему моменту капитализация "Газпром нефти" выросла на 20,8% против роста индекса на 12,3%.

На недельном графике мы видим, что после полуторагодового почти непрерывного роста котировки акций "Газпром нефти" совершили коррекцию. По окончании коррекции они возобновили рост, выйдя на новые исторические максимумы.