Газпромнефть заправляет доходность

Драйверы

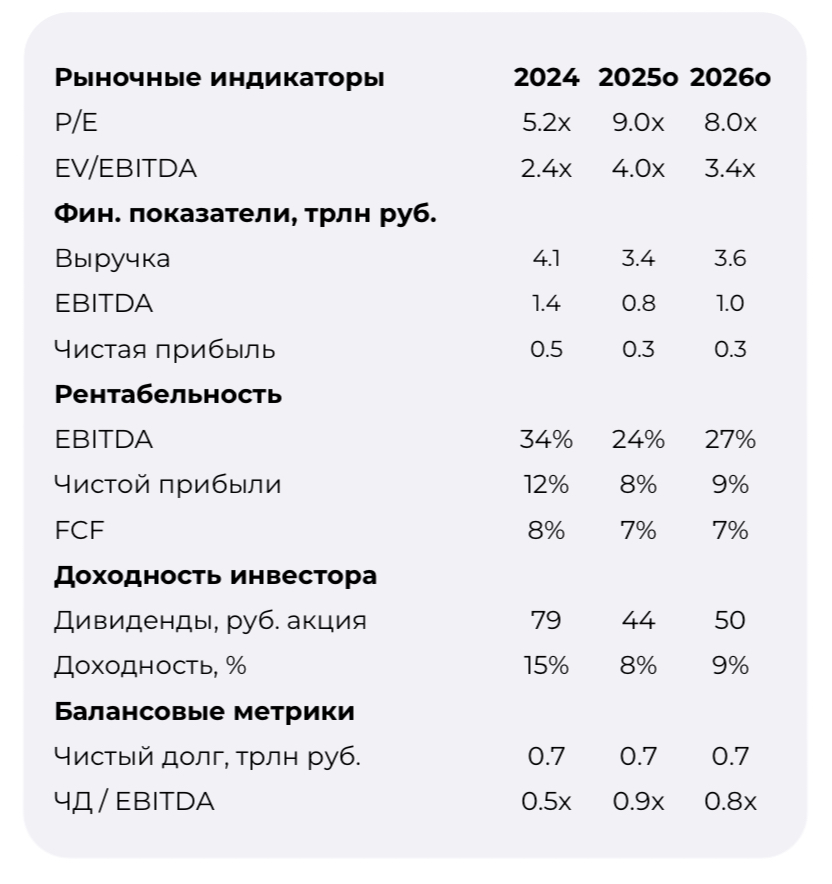

Ключевые моменты из предварительного анализа ожидаемых результатов за 2КВ2025 Газпромнефть

- Сложный квартал для сектора:

Средняя цена на нефть Urals снизилась более чем на 10% (кв/кв), а укрепление рубля на 13% привело к падению стоимости нефти в рублях на более чем 20%.

- Устойчивость за счёт внутреннего рынка:

Ожидается, что выручка сократится меньше, чем цена нефти в рублях, благодаря значительной доле премиальных сортов и ориентации Группы на внутренний рынок.

Прогноз на 2К25 (млрд руб.):

- Выручка: 799

- EBITDA: 187

- Чистая прибыль: 54

Полугодовые ожидания (6M25 vs 6M24):

- Выручка: -16.3%

- EBITDA: -24.3%

- Чистая прибыль: -55.6%

Дивиденды:

По итогам полугодия могут составить 23,2 руб. на акцию — доходность 4,4% (в случае сохранения выплат на уровне последних периодов).

Стабильность переработки:

Крупнейший НПЗ Группы - Омский НПЗ, удалённый от западных границ страны, потенциально может монетизировать доходность внутреннего топливного рынка в 3К25 за счет существенного роста оптовых цен внутри страны.

Перспективы:

Во втором полугодии возможен рост добычи благодаря увеличению квот ОПЕК+.