ПИК - На пути в MSCI

- Группа Компаний «ПИК» на сегодняшний день является безусловным лидером на российском рынке недвижимости, специализируясь преимущественно на застройке кварталов в сегменте массового жилья. В настоящий момент «ПИК» реализует проекты в 14 регионах страны, однако основной бизнес приходится на Москву и Московскую область.

- В состав «ПИК» входят крупное архитектурно-проектное бюро и современный производственный комплекс, включающий 14 заводов, производящих железобетонные конструкции, армированные сетки и каркасы, оконные блоки, и еще целый спектр продукции. Вертикальная интеграция позволяет закрывать не только собственные потребности, но и оказывать строительные услуги сторонним заказчикам, что уже составляет существенную часть доходов Группы.

- Рынок жилой недвижимости в РФ сегодня находится на подъеме, а средняя стоимость квадратного метра растет на фоне снижения предложения новых объектов из-за сокращения числа застройщиков, с одной стороны, и по- прежнему высокого спроса, подогреваемого относительно дешевой ипотекой, с другой.

- Проведенная нами оценка позволяет говорить о том, что на текущий момент справедливая стоимость одной акции Группы «ПИК» составляет 1 470 руб., что подразумевает потенциал роста +37,4% на полугодовом горизонте. При этом возможное включение бумаг в индекс MSCI Russia в мае 2022 года может стать мощным катализатором их роста. В результате мы присваиваем им рекомендацию ПОКУПАТЬ.

- Распространение пандемии COVID-19 и связанные с этим различные ограничительные меры могут привести как к коррекции фондовых рынков в целом, так и к прямым убыткам для экономических агентов, в том числе и строительных компаний.

- Отраслевой риск строительной индустрии в РФ является существенным как из-за цикличности и частых регуляторных изменений, так и вследствие значительного уровня конкуренции, особенно на высоко маржинальном столичном рынке недвижимости.

- Ужесточение монетарной политики Банка России, наблюдающееся в текущем году в рамках борьбы с инфляцией, может продолжится и привести к дальнейшему росту ставок, что, в свою очередь, будет снижать доступность ипотеки, являющейся сегодня главным двигателем спроса на жилье в нашей стране.

Финансы и перспективы

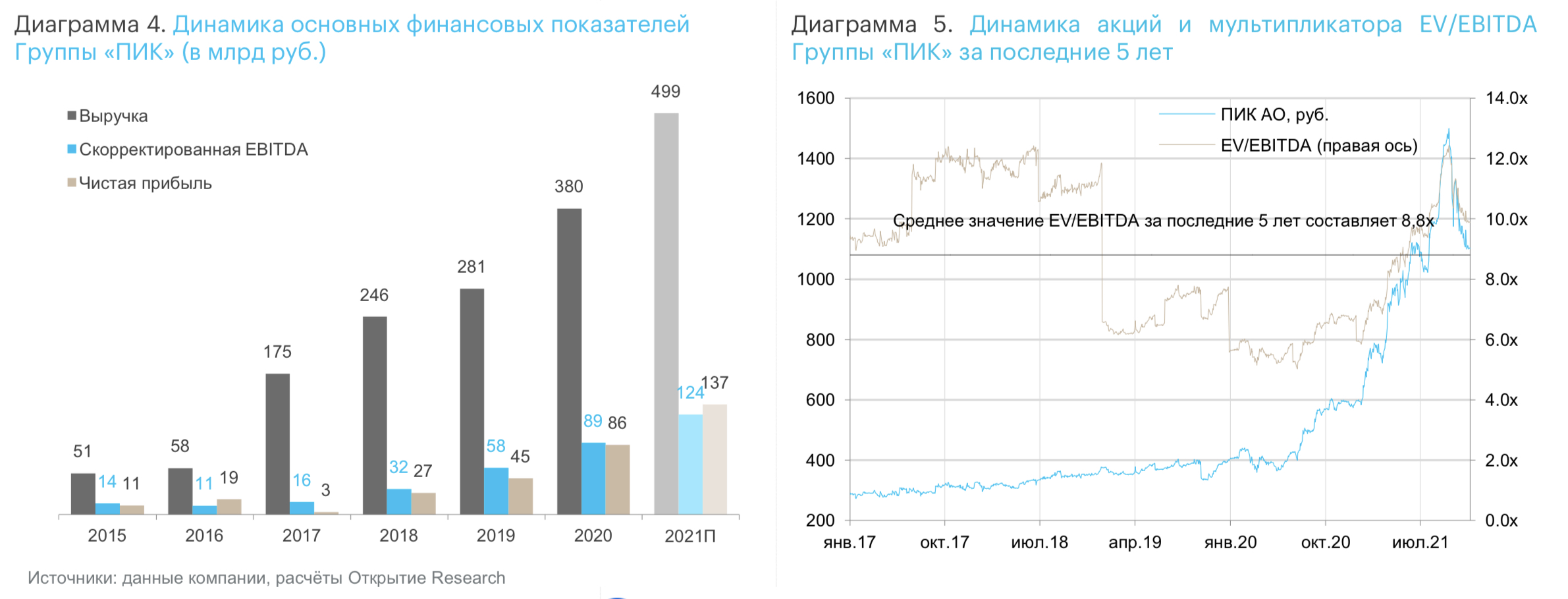

На сегодняшний день «ПИК» не только является безоговорочно крупнейшим игроком на российском рынке жилой недвижимости, но и продолжает активно наращивать отрыв от конкурентов. После полноценной консолидации ГК «Мортон» в 2017 году, за последующие 4 года «ПИК» нарастил выручку почти в 3 раза, а EBITDA – почти в 8 раз (см. диаграмму 4) и, очевидно, не собирается останавливаться на достигнутом. Так, по итогам 2020 года общий объем поступлений денежных средств Группы увеличился на 30%, а по итогам 9 месяцев 2021 года показатель вырос еще в 1,5 раза до 342 млрд руб.

При этом отметим, что поступления от оказания строительных услуг, бизнеса fee-development и прочих видов деятельности в обоих случаях демонстрировали рост темпами 60%+, и именно здесь мы видим главную точку роста Группы на горизонте ближайших нескольких лет. Вдобавок «ПИК» планирует выйти в сегмент малоэтажного строительства, а также активно развивать модульное домостроение.

В апреле 2021 года совет директоров «ПИК» принял новую дивидендную политику, согласно которой на дивиденды планируется направлять не менее 30% от скорректированной чистой прибыли по МСФО. Хотя, с теоретической точки зрения, девелопер мог бы направлять акционерам и больше, учитывая благоприятную конъюнктуру на рынке жилья и скромный леверидж (соотношение чистый долг к EBITDA сегодня находится в районе 1,0х).

После того как в сентябре 2021 года Группа провела SPO и увеличила free float до 22%, акции «ПИК» стали одними из главных претендентов на попадание в индекс MSCI Russia по итогам следующего полугодового пересмотра (состоится в мае 2022 года). В случае если бумаги будут включены в индекс, приток со стороны пассивных фондов составит $200 – 250 млн, что примерно эквивалентно среднемесячному за последний год обороту торгов данными акциями на Московской бирже. Очевидно, данный фактор станет мощным драйвером для роста котировок.

Оценка стоимости

Для оценки справедливой стоимости ГК «ПИК» воспользуемся историческим мультипликатором EV/EBITDA. Среднее значение указанного показателя для эмитента за последние пять лет находилось на уровне 8,8х (см. диаграмму 5). Используя форвардный показатель EBITDA Группы на 2021 год (124,2 млрд руб.) и текущий размер чистого долга (121,8 млрд руб.), получаем справедливую оценку одной акции PIKK на уровне 1470 руб. (потенциал роста +37,4% от текущих уровней) на полугодовом горизонте.

Риски