Глобалтрак, да будет так!

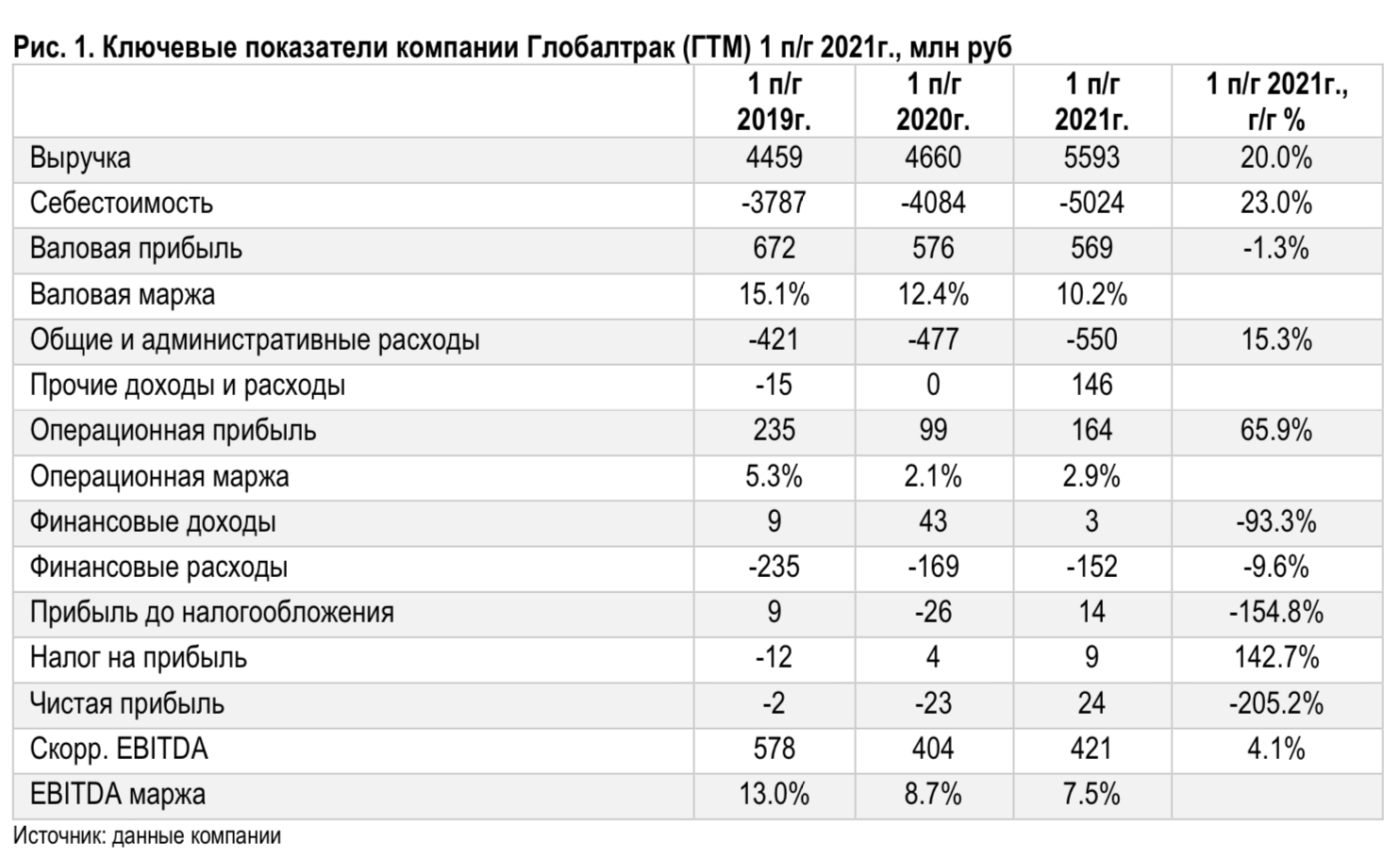

- Глобалтрак (MOEX: GTRK) увеличил выручку на 20% г/г в 1 п/г 2021г. Выручка достигла 5.59 млрд руб., показав прирост за счет увеличения выручки от экспедиторских услуг в 2.1 раз до 1.33 млрд руб., и расширения операций бизнес-сегмента «Грузопровод».

- Российский рынок автоперевозок показывает восстановление в 2021г., создавая возможности для транспортных компаний в промышленном сегменте. В 1 п/г 2021г. коммерческие автоперевозки составили 690 млн т (+1.4% г/г), а грузооборот вырос до 74 млрд т*км (+8.8% г/г). Потребительские цены на дизельное топливо увеличились на 3.2% г/г в 1 п/г 2021г. при ИПЦ в РФ 5.8% за тот же период. Индекс грузоперевозок вырос на 6.2% в 1 п/г 2021г. по сравнению с тем же периодом 2020г. Индекс промышленного производства составил 4.4% в 1 п/г 2021г., тогда как индекс цен производителей вырос на 20.8% из-за роста цен на ресурсы.

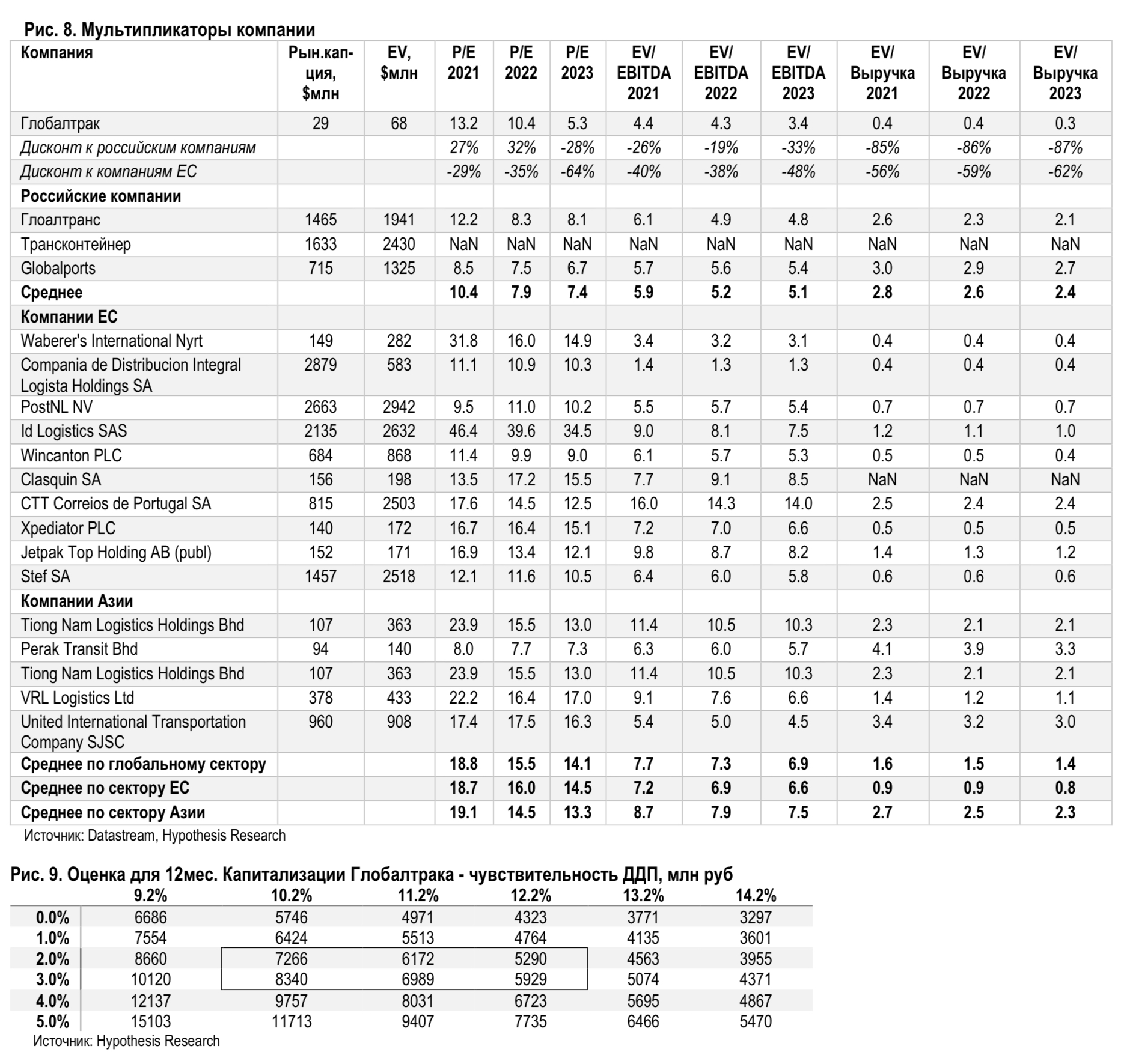

- Глобалтрак наращивает бизнес экспедиторских услуг в соответствии со стратегией. Дальнейший рост экспедиторских услуг требует развития полного функционала ИТ платформы компании, что запланировано на 2022-23гг. Собственные эффективные операции, включая проект «Грузопровод», поможет компании поддержать рентабельность операций. Компания уже достигла цели на этот год, переведя более 400 тягачей на операции «Грузопровода». Ставки могут показать некоторое восстановление в 2021г. после роста с темпом ниже инфляции в 2020г. Рост спроса на перевозки со стороны промышленных предприятий может дать толчок повышению ставок, и улучшить рентабельность операций для компании в 2021-23гг. Мы обновляем нашу модель. Акции торгуются на EV/EBITDA 3.4-4.4x основываясь на наших оценках на 2021-23гг., что составляет дисконт 19-49% к сопоставимым компаниям. Наш индикативный диапазон оценки капитализации составляет 5,290-8,340 млн руб на 12 мес. (93-147 руб на акцию).

Среднемесячный пробег на тягач вырос на 5.6% г/г до 17,200 км. Полное количество тягачей в эксплуатации снизилось на 1.5% г/г до 1,278 с 1,303 на конец 2020г., при этом среднее количество тягачей составило 1,286 в 1 п/г 2021г. по сравнению с 1,319 в 1 п/г 2020г. Глолбалтрак улучшил топливную эффективность парка, переведя 217 тягачей на газово-дизельное топливо, и планирует перевести на гибридное топливо еще 260 тягачей до конца 2021г. Коэффициент груженого пробега составил 93.1% в 1 п/г 2021г. по сравнению с 93.0% в прошлом году. Суммарный пробег увеличился на 2.1% г/г до 131.7 млн км.

Выручка от транспортных услуг, включая услуги «Грузопровода», достигла 4,255 млн руб., что на 5.6% выше уровня прошлого года, тогда как выручка от экспедиторских услуг достигла 1,329 млн руб., рост 112.5% г/г. Количество тягачей, обслуживающих «Грузопровод» достигло 412, увеличившись со 196 год назад. Расширение операций «Грузопровода» привело к росту зарплат и бонусов на 16.9% г/г, тогда как затраты, связанные с экспедиторскими услугами выросли на 119.7% г/г, отражая рост оборотов этого бизнеса. В результате себестоимость повысилась на 23% г/г в 1 п/г 2021г., а общие и административные расходы выросли на 15.3% гг до 550 млн руб. Рост затрат на топливо составил 1.7% г/г, ниже инфляции в топливном секторе. Прочий доход привел к росту операционной прибыли на 66% г/г до 164 млн руб.

Финансовые затраты компании снизились на 9.6% до 152 млн руб. в 1 п/г 2021г. Глобалтрак отчитался о чистой прибыли 23.7 млн руб. по сравнению с убытком 22.5 млн руб. год назад. EBITDA выросла до 4.1% г/г до 421 млн руб., при этом EBITDA маржа составила 7.5% в 1 п/г 2021г. по сравнению с 8.7% в 1 п/г 2020г. Чистый долг достиг 3,297 млн руб на конец июня 2021г., при уровне чистый долг/EBITDA 3.3x. Среди положительных факторов - увеличение выручки на тягач и рост выручки от экспедиторских услуг в соответствии с планами. Среди рисков – растущие затраты на водителей, медленное восстановление коммерческих перевозок и высокая конкуренция.