GlobalTrans: каждому, каждому в лучшее верится - катится, катится грузовой вагон (№2)

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Усиленные Инвестиции считают, что пришло время снова закупаться акциями Глобалтранс. Компания работает в позитивной конъюнктуре - ставки аренды полувагонов выросли за год в 3 раза. При этом акции Глобалтранс выросли за год всего на 19% - даже хуже Индекса

Закрыта по тайм-ауту

-48.25 %

ГлобалТранс — Ведущий оператор вагонов (более 40 тыс. полувагонов и более 17 тыс. цистерн по состоянию на 2019), исторически платил хорошие дивиденды и при этом демонстрировал небольшой рост финансовых показателей. Perfomance может зависеть от ставок аренды полувагонов в России и в целом объема ж/д перевозок. Основные потребители — угольная, нефтегазовая, металлургическая отрасли.

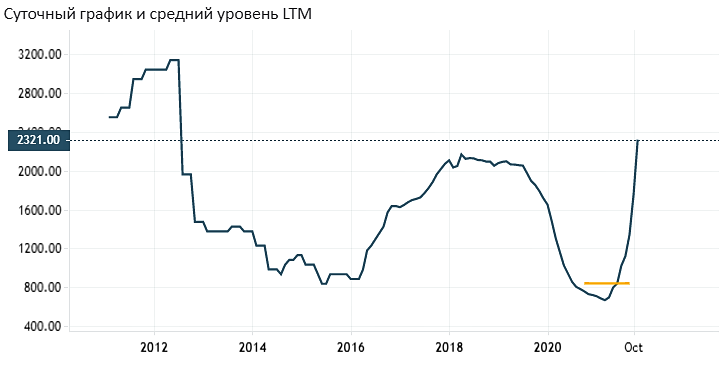

Компания на данный момент работает в очень позитивной конъюнктуре — ставки аренды полувагонов пошли в резкий рост и находятся на 209.0% выше относительно последних 12 месяцев (LTM). Ставки аренды цистерн тоже находятся на максимумах (на 228.9% выше относительно LTM)

Недооценка по прогнозным мультипликаторам

На данный момент компания несколько переоценена по EV/LTM EBITDA: 6.1х относительно целевого значение 4.6х (на 75% перцентиле). На этом фоне котировки снижаются.

На наш взгляд, рынок пока не учитывает резкий взлет ставок. Так, EV/прогнозный EBITDA (c учетом ценового сдвига в конъюнктуре) составляет 1.7х, что супердешево. Таким образом, потенциал роста составляет 222.2%

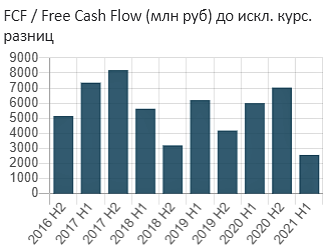

К тому же компания отлично генерирует денежный поток (FCF Yield LTM: 10.0%, при этом прогнозная показатель с учетом сдвига конъюнктуры составляет 53.6%). К тому же дивидендная доходность за последние 12 месяцев составила 9.4%.

+ Компания не испытывает проблем с долговой нагрузкой (Net Debt/EBITDA: 0.7х).

Цена акций находится на 24.0% ниже максимума за последние 3 года. Потенциально привлекательный момент для входа.

В моменте ГлобалТранс нам кажется очень привлекательной компанией.

Цена открытия

29 ноября 2021

540.6 RUB

-48.25%

Цена закрытия

29 ноября 2022

279.75 RUB

Инвесторы говорят

Отзывы наших пользователей