Globaltrans: Тише едешь - дальше будешь

Globaltrans — один из крупнейших железнодорожных операторов РФ. Вагонный парк компании насчитывает более 67 тыс. единиц, из которых 68% составляют полувагоны и 30% приходится на цистерны. На компанию приходится 7% рынка грузовых перевозок по железным дорогам РФ, её клиентами являются ключевые игроки в металлургическом, нефтегазовом и строительном секторах РФ

- Бизнес Globaltrans показал высокую устойчивость в периоды макроэкономической турбулентности — компания генерировала чистую прибыль и положительный операционный денежный поток даже в кризисные 2009, 2015 и 2020 годы несмотря на падение ставок аренды полувагонов и существенное сокращение грузооборота.

- Компания работает преимущественно по долгосрочным и более маржинальным сервисным контактам (около 60% в выручке), где цены и объёмы могут фиксироваться на много месяцев вперёд. К тому же переориентация экспортных потоков на восточное направление (в том числе транспортировка нефтепродуктов цистернами, где более стабильные арендные ставки) будет способствовать компенсации выбывающих объёмов грузоперевозок на внутреннем рынке

- Несмотря на снижение стоимости фрахта полувагонов во II и III кварталах 2022 г., текущая ставки ещё очень далеки от минимумов ковидного кризиса 2020 г., а наблюдаемая стабилизация негативной динамики в октябре-ноябре может указывать на ограниченный потенциал дальнейшего снижения

- За последние годы компания сократила леверидж (до 0,3x Net Debt/EBITDA) и перешла к щедрой дивидендной политике, направляя акционерам весь FCF и даже больше. И хотя в текущих реалиях дивидендные выплаты представляются нереализуемыми в связи с кипрской пропиской головной структуры, успешное решение данной проблемы может стать мощным драйвером роста для бумаг компании.

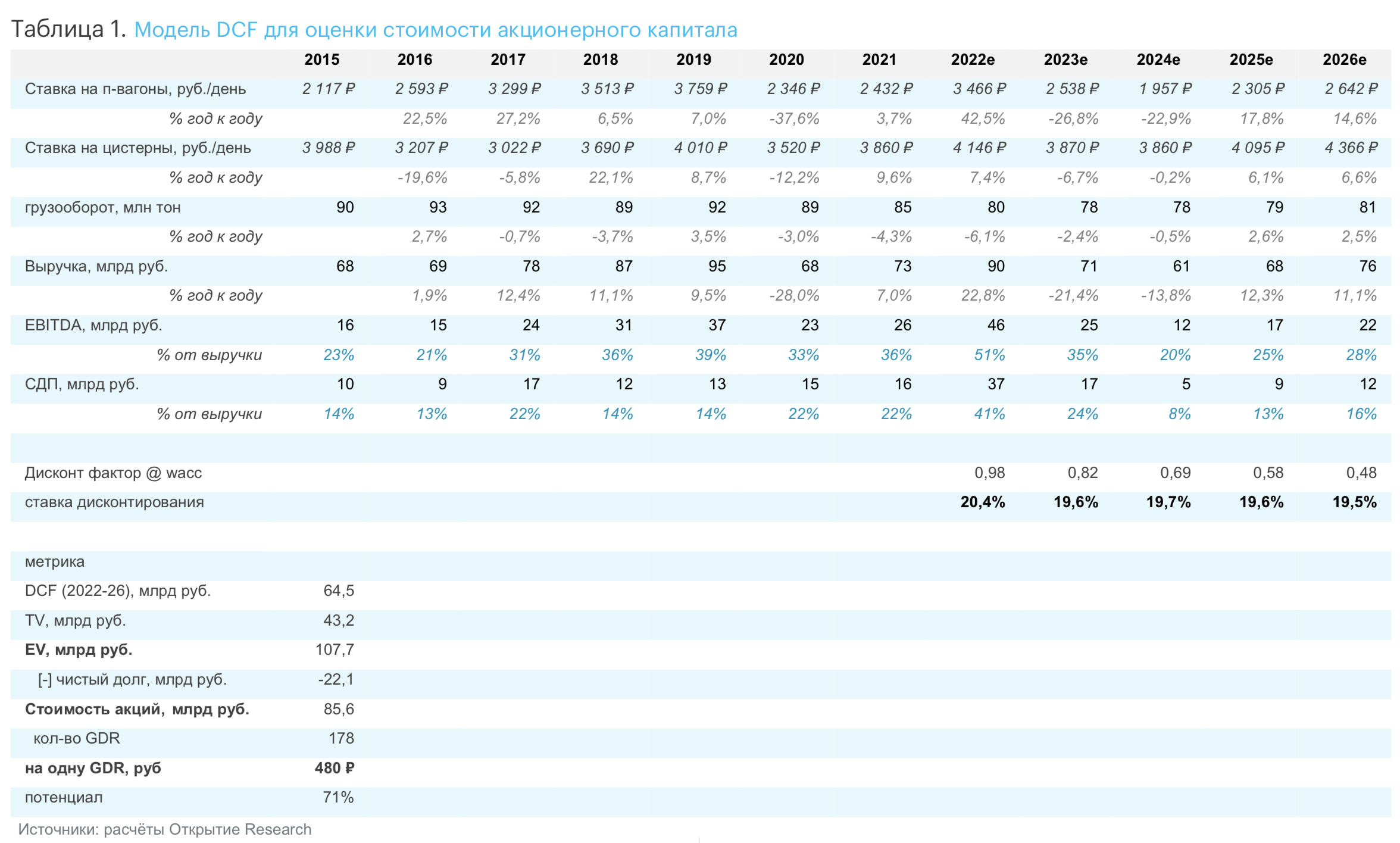

- По результатам нашей оценки акционерного капитала Globaltrans методом дисконтированных денежных потоков (DCF), мы устанавливаем целевую цену одной GDR компании на уровне 480 руб. Это подразумевает потенциал роста к текущим котировкам на уровне 71%, что соответствует рекомендации «ПОКУПАТЬ».

Инвестиционные тезисы

- Ставки аренды полувагонов по-прежнему на высоком уровне.

Бизнес Globaltrans имеет повышенную чувствительность к динамике ставок аренды на полувагоны (диаграммы 4-5), поскольку данный сегмент имеет основной вес в структуре грузооборота и выручки компании, и в меньшей степени от объёмов грузооборота (в свою очередь, зависящих от макроэкономических факторов – см. диаграммы 8-9). Несмотря на снижение с максимальных исторических уровней в первой половине 2022 г., спотовые ставки аренды полувагонов по- прежнему высоки с точки зрения исторической ретроспективы. Основным фактором, влияющем на динамику спотовых ставок аренды является баланс спроса и предложения на полувагоны: так, к июлю 2022 г. сформировался профицит грузовых вагонов на сети РЖД в размере 180 тыс. единиц (что на 37% выше необходимого заказчикам парка), из которых 81,5 тыс. единиц пришлось на полувагоны (около 15% необходимого парка).

Последний раз профицит подобного масштаба наблюдался в 2014–2015 гг. Тем не менее, профицит полувагонов наиболее сильно проявляется на северо-западе и юге РФ, тогда как на востоке он меньше и по мере увеличения отгрузок угля в азиатском направлении будет только сокращаться. При этом тарифы Globaltrans на перевозку навалочных грузов в меньшей степени коррелируют со спотовыми ставками, поскольку компания работает по более долгосрочным и маржинальным сервисным контактам (около 60% в выручке), где цены и объёмы могут фиксироваться на много месяцев вперёд (раз в квартал или раз в полгода).

Ставки на перевозку наливных грузов (нефтепродуктов) гораздо менее волатильны в сравнении со ставками на полувагоны, а контракты в данном сегменте могут длится годами. Мы ожидаем, что ставки на полувагоны имеют достаточно ограниченный потенциал для дальнейшего снижения поскольку рост грузооборота при увеличении дальности поездок в совокупности с высокими ценами на сырье (уголь) и наличием узких мест на восточном направлении железной дороги (правительство и РЖД планируют увеличить пропускную способность дальневосточной железнодорожной сети на 26% к концу 2024 г.) являются сильными факторам роста ставок. К тому же в октябре-ноябре текущего года наметились признаки стабилизации спотовых ставок на полувагоны – прервалась понижательная тенденция с июня, к тому же вступают в роль сезонные факторы зимняя заготовка леса и увеличение транспортировки энергоносителей.

- Редомициляция и восстановление выплат дивидендов.

В последние годы Globaltrans последовательно сокращала долговую нагрузку до текущих 0,3x Net Debt/EBITDA и де-факто перешла к щедрой дивидендной политике, направляя акционерам весь FCF (который компания зарабатывала на очень солидном уровне — в среднем более 20% от выручки за последние семь лет). При этом текущая дивидендная политика предполагает распределение не менее 50% свободного денежного потока если Net Debt/EBITDA будет менее 1,0х. Хотя в текущих реалиях дивидендные выплаты представляются нереализуемыми в связи с кипрской пропиской головной структуры, а денежные средства накапливаются на балансе, успешное решение проблемы ограничений на движение капитала может стать мощным драйвером роста бумаг компании. Так, теоретическая дивидендная выплата по итогам рекордного 2022 г. могла бы составить около 150 руб. на расписку (доходность более 50% к текущей цене), и это без учёта пропущенной выплаты за II полугодие 2021 г. Собственно, на наш взгляд, текущий дисконт в оценке акционерного капитала Globaltrans в основном и вызван фактором отсутствием возможности дивидендных выплат, и данную проблему можно решить, например, посредством редомициляции головной холдинговой структуры.

- Грузооборот на восток.

В 2021 г. оборот внешней торговли России составил в $798 млрд, в том числе импорт — около $304 млрд. На страны Евросоюза пришлось около 36% оборота, США до 5%, а страны АТЭС – около 33%. При этом даже с учётом резкого падения торговли Европы и США с РФ в связи с украинским конфликтом, возникла острая необходимость переориентировать грузопотоки с северо-запада на восток и юг. Основное увеличение спроса пришлось на восточном направлении (таможни ДФО зафиксировали роста товарооборота на 38% за первые полгода 2022 г.), где развитию грузооборота препятствует недостаточность инфраструктуры, в том числе «узкие места» на железной дороге. В условиях санкционного запрета импорта российского угля и металлургической продукции в страны ЕС, переориентация данных товаров в восточном направлении будет является наиболее вероятным сценарием. С точки зрения экспорта, азиатское направление также несёт большие перспективы — рост ВВП региона в 2023 г. ожидается на уровне 5,6%, и вероятно, превысит общемировые темпы роста в следующие несколько лет и создаст повышенный спрос на энергоносители (нефтепродукты и уголь имеют большой вес в грузообороте Globaltrans). Таким образом, «разворот на Восток» создаёт долгосрочный спрос на услуги транспортных компаний, что будет являться попутным ветром для бизнеса Globaltrans.

Оценка стоимости акций

Для определения целевой цены расписок Globaltrans мы используем метод дисконтирования денежных потоков (DCF). Мы считаем, что специфику бизнеса компании, макроэкономические предпосылки и конкурентные преимущества компании наиболее целесообразно отражать с помощью именно этого подхода.

По итогам нашей оценки методом DCF (см. таблицу 1) целевая цена одной расписки Globaltrans на горизонте 18–24 месяцев составляет 480 руб. Это подразумевает потенциал роста к текущим котировкам на уровне 71% и соответствует рекомендации «ПОКУПАТЬ».

Риски

- Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом и расписки Globaltrans в частности.

- Кипрская прописка головной структуры холдинга на фоне санкций против биржевой инфраструктуры РФ может привести к сложностям реализации некоторых акционерных прав для резидентов РФ в длительном периоде.

- Длительный избыток предложения на рынке полувагонов может оказать негативное влияние на арендные ставки и выручку компании.