Globaltrans: долго загружаем, но быстро поедем

Тек. доходность

Могу заработать

Народный рейтинг

Globaltrans - российская частная железнодорожная компания. После достижения максимума в январе акции скорректировались и уже 11 недель стоят на месте, торгуясь в боковике. Финам верят, что консолидация закончится, и акции отправятся на новый максимум

Закрыта (целевая цена достигнута)

23.15 %

Инвестиционная идея

Globaltrans - российская частная железнодорожная транспортная компания, функционирующая в отрасли перевозки грузов в России и странах СНГ. Акции компании торгуются на LSE, а также Московской бирже.

Целевая цена в перспективе 12 мес. составляет $8,11, или 618,45 руб. на акцию/ГДР, что предполагает потенциал роста на 23%. Рекомендация - "Покупать".

У Globaltrans сильные позиции в отрасли, и по итогам кризисного 2020 года грузооборот компании вырос на 2,2% г/г на фоне общего снижения рынка на 2,2% г/г.

Ключевыми клиентами Globaltrans являются Роснефть, "Газпром нефть", "Северсталь", ММК, ТМК, ЕВРАЗ. Порядка 64% выручки компании приходится на долгосрочные контракты с лидерами российской экономики. Уровень долговой нагрузки Globaltrans остается низким даже в период кризиса - коэффициент "Чистый долг / Скорректированная EBITDA" на конец 2020 года составил 1,01х, что является самым низким показателем в отрасли. По итогам 2020 года совет директоров Globaltrans рекомендовал направить на дивидендные выплаты 13,3 млрд руб., или 74,55 руб. на акцию/ГДР, с доходностью 10,1%.

Факторы привлекательности

- Сильные позиции на рынке грузовых железнодорожных перевозок в РФ. По итогам кризисного 2020 года компания показала результаты лучше отрасли - грузооборот Globaltrans вырос на 2,2% г/г, и это на фоне общего снижения рынка на 2,2% г/г.

- Эффективная операционная модель в сегменте полувагонов обеспечивает гибкость и способность оперативно реагировать на изменения на рынке, в связи с чем грузооборот в сегменте насыпных грузов вырос на 5% г/г благодаря эффективной работе с клиентами и переключению между различными видами грузов (в том числе в пользу строительных материалов).

- Компания работает с первоклассными клиентами в металлургии и сегменте нефтепродуктов и нефти. Долгосрочные сервисные контракты обеспечивают прогнозирование объемов, высокую эффективность логистики и уменьшают волатильность ставок. Globaltrans в течение 2020 года продлила сервисный контракт с ММК еще на 2 года, до конца сентября 2024 года, с "Металлоинвестом" - на один год, до конца 2021 года. Помимо этого, компания подписала годовой контракт и увеличила объемы бизнеса с ЕВРАЗом, расширила сотрудничество с клиентами в угольной и строительной отраслях, включая Кузбасскую топливную компанию и Национальную нерудную компанию.

- Большой и диверсифицированный парк вагонов. Вагонный парк компании насчитывает 71 688 единиц техники, с фокусом на универсальные полувагоны и цистерны. Средний возраст парка на конец 2020 года составляет 12,4 года.

- Высокая операционная эффективность. Коэффициент порожнего пробега в сегменте полувагонов у компании составляет 45% и является одним из самых низких в отрасли, несмотря на значительную волатильность грузопотоков и маршрутов клиентов, вызванную ограничениями в связи с COVID-19.

- У компании сильный баланс. Уровень долговой нагрузки остается низким даже в период кризиса - коэффициент "Чистый долг / скорректированная EBITDA" на конец 2020 года составил 1,01х, что является самым низким показателем в отрасли. Кроме того, компания сгенерировала значительный свободный денежный поток в объеме 15,1 млрд руб.

- Понятная дивидендная политика, определяющая выплаты, исходя из свободного денежного потока и уровня долговой нагрузки. Так, при коэффициенте "Чистый долг / EBITDA" менее 1х компания направляет на дивиденды не менее 50% свободного денежного потока, при коэффициенте от 1х до 2х - не менее 30% свободного денежного потока, при коэффициенте более 2х - 0%. Выплаты осуществляются двумя траншами - весной и в начале осени. Совет директоров Globaltrans рекомендовал направить на дивидендные выплаты по итогам 2020 года 13,3 млрд руб. (74,55 руб. на акцию/ГДР, включая уже выплаченные промежуточные и рекомендованные финальные дивиденды). Общая сумма дивидендов за второе полугодие 2020 года составит 5,0 млрд руб., или 28,00 руб. на акцию/ГДР, что соответствует дивидендной доходности на уровне 5,6% за полгода. Дата закрытия реестра акционеров - 29 апреля 2021 года. Цель по промежуточным дивидендам за первое полугодие текущего года - направить на выплаты как минимум 3,0 млрд руб., или 16,78 руб. на акцию/ГДР. По итогам 2021 года дивиденды могут составить 48 руб. на акцию/ГДР при дивидендной доходности 10,1%.

Оценка

Мы оценили Globaltrans сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 год. Наша средневзвешенная оценка определяется в соотношении 40/30/30 по собственным историческим мультипликаторам EV/EBITDA и P/E, по целевой дивидендной доходности на 2021 год и мультипликаторам аналогов развивающихся стран P/S 2021Е и EV/S 2021Е.

Мы применили страновой дисконт 15% при расчете целевой цены по мультипликаторам развивающихся стран P/S 2021Е (4,5х) и EV/S 2021Е (5,4х), что предполагает таргет 1148 руб. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 476 руб. при прогнозном дивиденде за 2021 год 48 руб. и целевой доходности 10,1%. Оценка по собственным историческим мультипликаторам P/E 2021Е (7,0х) и EV/EBITDA 2021Е (4,4х) предполагает таргет 328 руб.

Наша агрегированная оценка справедливой стоимости Globaltrans в перспективе 12 мес. составляет 110,5 млрд руб., целевая цена на акцию составляет $ 8,11, или 618,45 руб., что предполагает потенциал роста на 23% от текущего ценового уровня. Рекомендация - "Покупать".

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, $ 7,29 (апсайд 10%), и рейтинг акции 3,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а значение рейтинга 1,0 - рекомендации Strong Sell).

В том числе оценка целевой цены акций Globaltrans аналитиками ALFA BANK составляет $ 7,10 (рекомендация - "Держать"), ATON - $ 7,48 ("Покупать"), VTB CAPITAL - $ 7,00 ("Держать"), SBERBANK CIB - $ 9,08 ("Покупать").

Акции на фондовом рынке

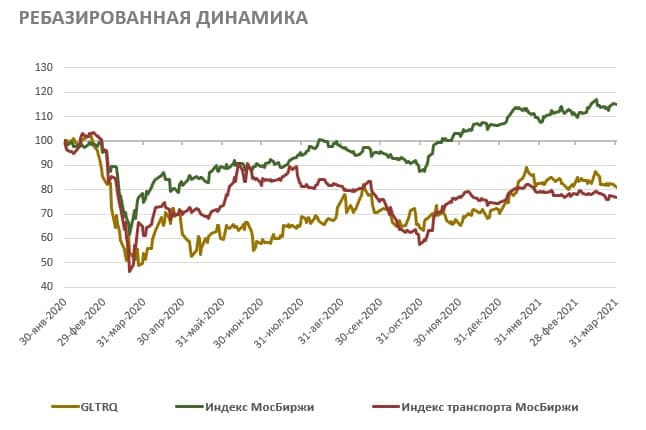

В течение последних 12 мес. акции GLTRQ демонстрируют динамику хуже широкого рынка и с января текущего года обгоняют отраслевой индекс. Индекс МосБиржи с 30 января 2020 года поднялся на 15%, а акции GLTRQ снизились в цене на 19%. Отраслевой индекс транспорта за период ослаб на 23%.

Техническая картина

С технической точки зрения акции GLTRQ, торгуясь в среднесрочном боковом диапазоне, пребывают вблизи его нижней границы. Котировки приближаются к нижней линии полос Боллинджера, в то время как медленные стохастические линии находятся в зоне перепроданности. Учитывая вышесказанное, в краткосрочной перспективе акции могут предпринять попытку роста, оттолкнувшись от поддержки на 6,55. Сопротивлением выступят уровни 6,99 и 7,09.

Цена открытия

06 апреля 2021

502.2 RUB

+23.15%

Цена закрытия

27 августа 2021

618.45 RUB

Инвесторы говорят

Отзывы наших пользователей