Граждане, не создавайте панику, акций Магнита хватит на всех

МАГНИТ - На гребне инфляционной волны

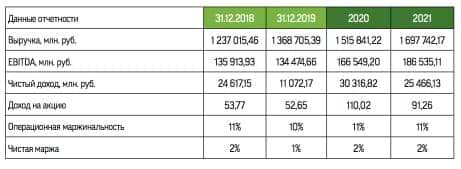

Ускорение инфляции и ослабление рубля будет способствовать улучшению основных финансовых показателей ретейлера

Если ускорение инфляции на базе снижения курса рубля не носит шокового характера, оно традиционно благоприятно сказывается на ключевых показателях ретейлеров. В случае ускорения инфляции к концу года до 5% при текущем ослаблении рубля маржа чистой рентабельности одного из наших среднесрочных фаворитов - розничной сети Магнит со второго квартала 2020 года может начать повышаться в направлении 2% при увеличении темпов роста выручки до 12% г/г. Такое развитие событий обеспечит компании повышение чистой прибыли до 30,5 млрд руб. против 28,7 млрд в среднем за последние три года.

Ключевой акционер Магнита — Группа ВТБ, которая инвестировала в ретейлера три года назад и инициировала программу его трансформации. Мажоритарий по-прежнему верит в успех этой стратегии, хотя пока она не принесла однозначно позитивных результатов.

Розничная сеть немного недооценена по мультипликаторам PE, PS и P/BV. Риски связаны с увеличением соотношения между чистым долгом и EBITDA до 3,9х, однако, если компании удастся добиться запланированных темпов роста выручки и повышения маржи, данный показатель опустится до приемлемых 3,2х. Фактор высокой ликвидности складских запасов повышает уровень быстрой ликвидности компании до нормальных с точки зрения оценки рисков значений около единицы.

Акционеры компании на внеочередном собрании 24 декабря утвердили дивиденд по итогам девяти месяцев 2019 года в размере 147,19 руб. на акцию, что при сохранении стабильности выплат эквивалентно годовой доходности 7% к текущей цене обыкновенных акций компании. Таргет по бумаге Магнита на 2020 год — 3 641,39 руб.