МТС - созвонимся после отчета

Драйверы

Обновление от 25.06.2024: инвестиционная идея ПОДТВЕРЖДЕНА

МТС: Прогноз финансовых результатов (1К24 МСФО)

Группа МТС представит свои финансовые результаты за 1К 2024 г. в четверг, 11 июля. Мы полагаем, что прошедший квартал был удачным для компании с точки зрения роста. Согласно нашим оценкам, выручка увеличилась почти на 17% г/г за счет развития всех основных направлений бизнеса. При этом рост EBITDA мог быть ниже, а рентабельность по показателю, как мы считаем, упала более чем на 3 п. п. г/г. В силу разовых эффектов оператор также мог продемонстрировать значительный рост чистой прибыли по итогам периода. Наша текущая рекомендация для акций МТС — «Покупать» с целевой ценой 354 руб. за бумагу.

Выручка МТС, согласно нашим оценкам, увеличилась в январе-марте на 16,8% г/г, что несколько выше темпов роста в предшествующем квартале. Сервисная выручка в России могла увеличиться на 16% г/г за счет развития всех основных направлений бизнеса. Выручка от сервисов связи, как мы полагаем, увеличилась более чем на 7% г/г, чему в том числе мог способствовать пересмотр тарифов во второй половине прошлого года. Мы полагаем, что эффект от нового пересмотра цен найдет отражение в результатах начиная со 2К. Сегмент B2B, согласно нашим оценкам, продолжал демонстрировать двузначные темпы роста по итогам периода за счет привлечения новых клиентов и увеличения среднего чека.

В рекламном сегменте выручка могла увеличиться более чем на 50% г/г за счет расширения бизнеса. В конце прошлого года МТС заключила партнерское соглашение с Telegram и предоставила своим клиентам возможность размещать таргетированную рекламу на площадке. Этот контракт потенциально поддержит результаты рекламного сегмента компании и в будущие кварталы.

Выручка МТС Банка увеличилась более чем на 50% г/г, что нашло отражение в раскрытых ранее результатах кредитной организации по РСБУ и МСФО. Значительный рост как процентных, так и комиссионных доходов произошел на фоне дальнейшего расширения клиентской базы и кредитного портфеля.

Продажи розничной сети, по нашим оценкам, увеличились на 27% г/г. Высокие показатели роста связаны в основном с эффектом низкой базы сравнения. МТС постепенно оптимизирует сеть своих салонов и их общее количество могло снизиться более чем на 14% г/г. База сравнения в сегменте постепенно выравнивается и уже по итогам следующего отчетного периода мы можем увидеть более «чистые» результаты розничного бизнеса с куда меньшими темпами роста.

Мы считаем, что OIBDA группы увеличилась на 7,1% г/г, а рентабельность по показателю снизилась почти на 3,5 п. п. г/г. Давление на рентабельность оказывают некоторые затратные статьи, вроде расходов на персонал, и увеличение доли низкомаржинальных бизнесов в выручке. На чистую прибыль могли положительно повлиять прочие неоперационные доходы и доходы, полученные от продажи подразделения в Армении. По нашим оценкам, за счет разовых факторов чистая прибыль могла увеличиться более чем в 2 раза г/г и составить 32,4 млрд руб.

Обновление от 24.04.2024: инвестиционная идея ПОДТВЕРЖДЕНА

МТС: Новая дивидендная политика

Группа МТС вчера вечером раскрыла решение совета директоров (СД) компании, согласно которому рекомендуется распределить по итогам года дивиденды в размере 35 руб. на акцию. Закрытие реестра для получения выплат запланировано на 16 июля. Объем дивидендов ожидаемый и соответствует нашим оценкам, представленным в февральском обзоре. Доходность к текущей цене составит более 11%. Также СД оператора утвердил новую дивидендную политику на период 2024-2026 гг. Минимальный уровень выплат в период действия политики будет не менее 35 руб. на акцию в год. Частотность выплат раз в год или чаще по решению СД. Компания при определении финальной суммы дивидендов будет руководствоваться уровнем долговой нагрузки, объемом капитальных затрат и операционным денежным потоком. Параметры определения минимальной суммы выплат остались прежними, хотя предполагалось, что они могут измениться. В предыдущей политике минимальный уровень выплат был определен как 28 руб. на акцию, и группа зачастую превышала его.

Наша рекомендация для акций МТС — «Покупать» с целевой ценой 354 руб. за бумагу.

Обновление от 06.03.2024: инвестиционная идея ПОДТВЕРЖДЕНА

МТС: Финансовые результаты (4К23 МСФО)

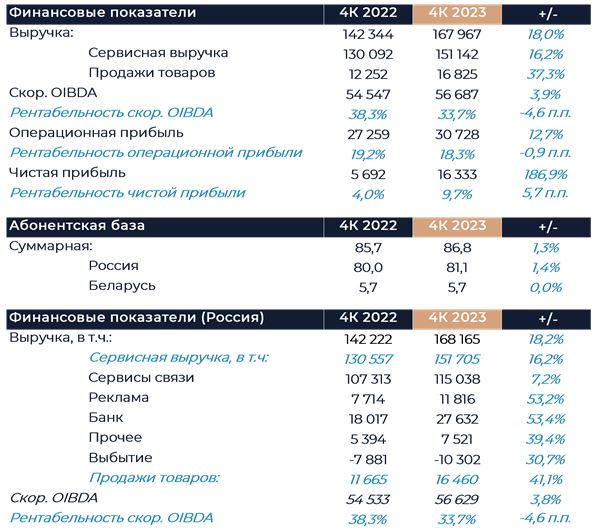

Группа МТС представила свои финансовые результаты за 4К 2023 г., которые оказались неоднозначными. Выручка компании за отчетный период была выше наших прогнозов и оценок рынка, но OIBDA оказалась заметно слабее ожиданий. Сильную динамику показали бизнесы помимо сервисов связи, включая банк и рекламу. Снижение рентабельности OIBDA в компании связывают с инвестициями, ростом расходов на персонал и разовыми эффектами. Финансовое положение оператора осталось крайне устойчивым. По итогам прошедшего года МТС продемонстрировал рост чистой прибыли, денежного потока без учета банка, а также совокупного объема денежных средств на балансе и в виде краткосрочных инвестиций. В мае мы ожидаем рекомендацию по дивидендам за 2023 г. и полагаем, что выплата составит не менее 34 руб. на акцию при условии, что транш будет один.

Наша текущая рекомендация для акций МТС - «Покупать» с целевой ценой 354 руб. за бумагу.

Обновление от 06.02.2024: целевая цена ПОВЫШЕНА

МТС: Новые возможности - прежние достоинства

Группа МТС в прошедшем году значительно ускорила темпы роста выручки и OIBDA относительно сложного 2022 г. Этому способствовали нормализация динамики розничных продаж и улучшение показателей сервисов компании, что видно даже из результатов за 9 мес. Мы пересмотрели наши оценки по выручке и OIBDA МТС в большую сторону на фоне стабильного развития основного бизнеса и динамичного роста новых направлений. Оценка капитальных затрат была повышена на фоне увеличения ожидаемой выручки, но при этом размер CAPEX в ближайшие несколько лет может оставаться на одном уровне в связи с отсутствием устойчивых поставок оборудования. Согласно нашим оценкам, группа продолжит стабильно генерировать денежные потоки, что позволит ей и дальше обеспечивать достойный возврат акционерам. Даже с учетом того, что выход новой дивидендной политики задерживается, мы думаем, что МТС будет выплачивать инвесторам в виде дивидендов не менее 34 руб. за календарный год. В качестве факторов поддержки для компании выступают ожидаемые продажа башенной инфраструктуры и IPO МТС Банка. Мы также не исключаем возможность проведения обратных выкупов акций.

Наша рекомендация для акций МТС остается «Покупать». Целевая цена повышена до 354 руб.

Обновление от 13.11.2023: инвестиционная идея ПОДТВЕРЖДЕНА

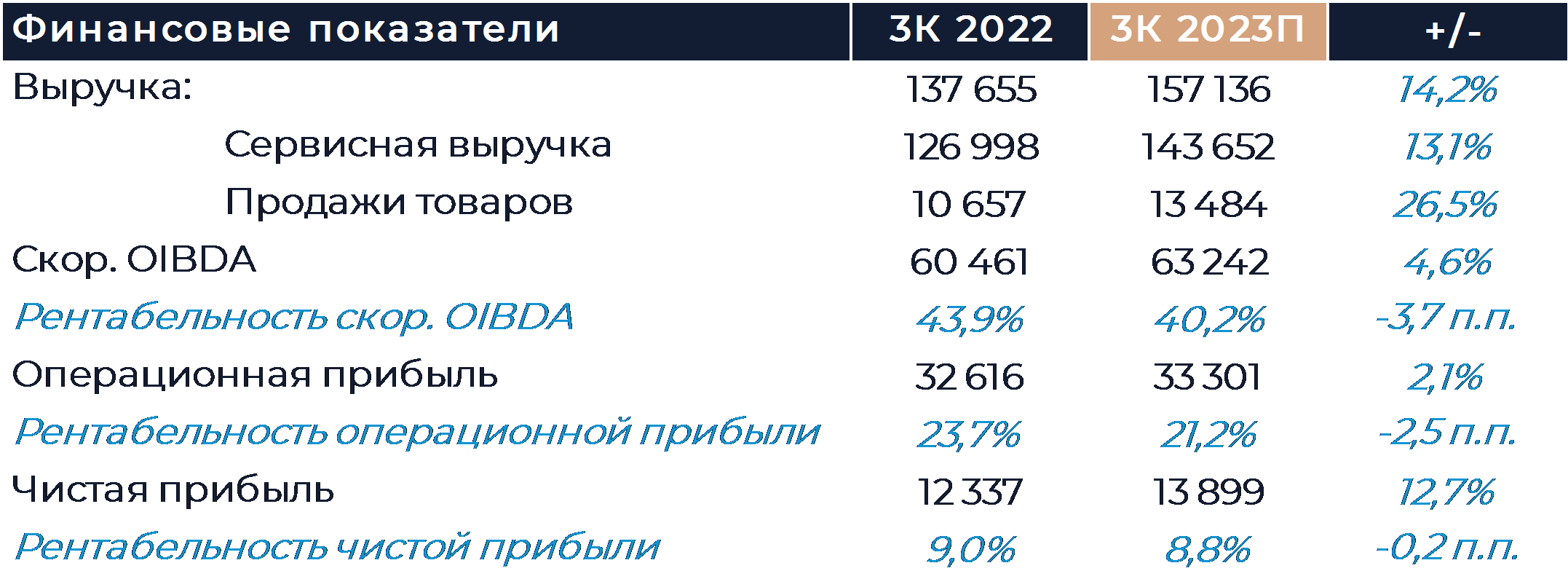

Группа МТС представит свои финансовые результаты за 3К 2023 г. в четверг, 16 ноября. Мы полагаем, что в прошедшем квартале оператору удалось добиться высоких темпов роста выручки, которые превысили 14% г/г. Такой показатель мог стать следствием сильных результатов как основного телекоммуникационного бизнеса, так и прочих направлений вне сервисов связи. Рентабельность, вероятно, была под давлением на фоне инфляции затрат и опережающего роста расходов на персонал. Мы считаем, что OIBDA МТС выросла менее чем на 5% г/г, а рентабельность значительно снизилась. Наша рекомендация для акций группы - «Покупать» с целевой ценой 340 руб. за бумагу.

Согласно нашей оценке, выручка МТС по итогам прошедшего квартала увеличилась на 14,2% г/г. Выручка от сервисов связи в России могла увеличиться на 7,1% г/г, что сопоставимо с темпами роста в апреле-июне текущего года. В сентябре прошлого года компания подняла тарифы для значительной части своей абонентской базы, что оказывало положительное влияние на выручку сегмента. Сравнительный эффект от того повышения ослабевает и в 3К уже должен был быть меньше, чем во 2К. В сентябре текущего года МТС, по всей видимости, провели ограниченный пересмотр части тарифов и повысили стоимость на 10% примерно для четверти абонентов. Основное влияние этого повышения, как мы думаем, будет видно уже в следующем отчетном периоде. Продолжается диалог с ФАС по поводу прошлогоднего повышения, и финального решения пока нет. Дополнительную поддержку результатам сегмента, на наш взгляд, должны были также оказать высокие показатели B2B-подразделения. Выручка рекламного сегмента, как мы полагаем, увеличилась на 45% г/г благодаря росту спроса на услуги подразделения, расширению клиентской базы и повышению тарифов.

На МТС Банк влиял эффект высокой базы сравнения, из-за чего темпы роста выручки могли снизиться до 25% г/г. Стоит отметить, что повышение процентных ставок в экономике вряд ли сильно сказалось на результатах банка в прошедшем квартале, но может начать влиять в октябре-декабре. Так как основа портфеля МТС Банка - это розничные кредиты, рост процентных ставок может заметно сказаться на объемах выдачи.

Продажи розничной сети, согласно нашим оценкам, увеличились на 26,5% г/г, чему способствует низкая база сопоставимого периода прошлого года. Спрос на смартфоны несколько восстановился после провала в 2022 г., что и позволяет демонстрировать более высокие показатели. Мы полагаем что группа продолжила оптимизировать свою сеть, закрывая неэффективные торговые точки, и количество действующих магазинов уменьшилось еще на 60 точек относительно 2К. В сравнении с 3К 2022 г. размер сети мог уменьшиться более чем на 12% г/г.

Динамика валютного курса, как мы думаем, способствовала значительному росту рублевых финансовых показателей подразделения в Армении, но вклад в общие результаты группы у сегмента оставался небольшим.

OIBDA МТС, по нашему мнению, росла заметно медленнее выручки, а рентабельность по показателю упала на 3,7 п.п. г/г. Во многом это связано с инфляцией издержек и опережающим ростом расходов на персонал. МТС все больше привлекает в штат дорогостоящих IT-специалистов, а общая стоимость рабочей силы выросла на фоне дефицита кадров в стране.

Так как значительная часть долгового портфеля МТС — это обязательства с плавающей ставкой, мы ожидаем заметного роста финансовых расходов как г/г, так и кв/кв. Убыток от разницы валютных курсов, как мы ожидаем, был заметно меньше, чем в 3К 2022 г. Мы полагаем, что в совокупности все факторы позволили МТС увеличить чистую прибыль в отчетном периоде почти на 13% г/г.

Исходная идея:

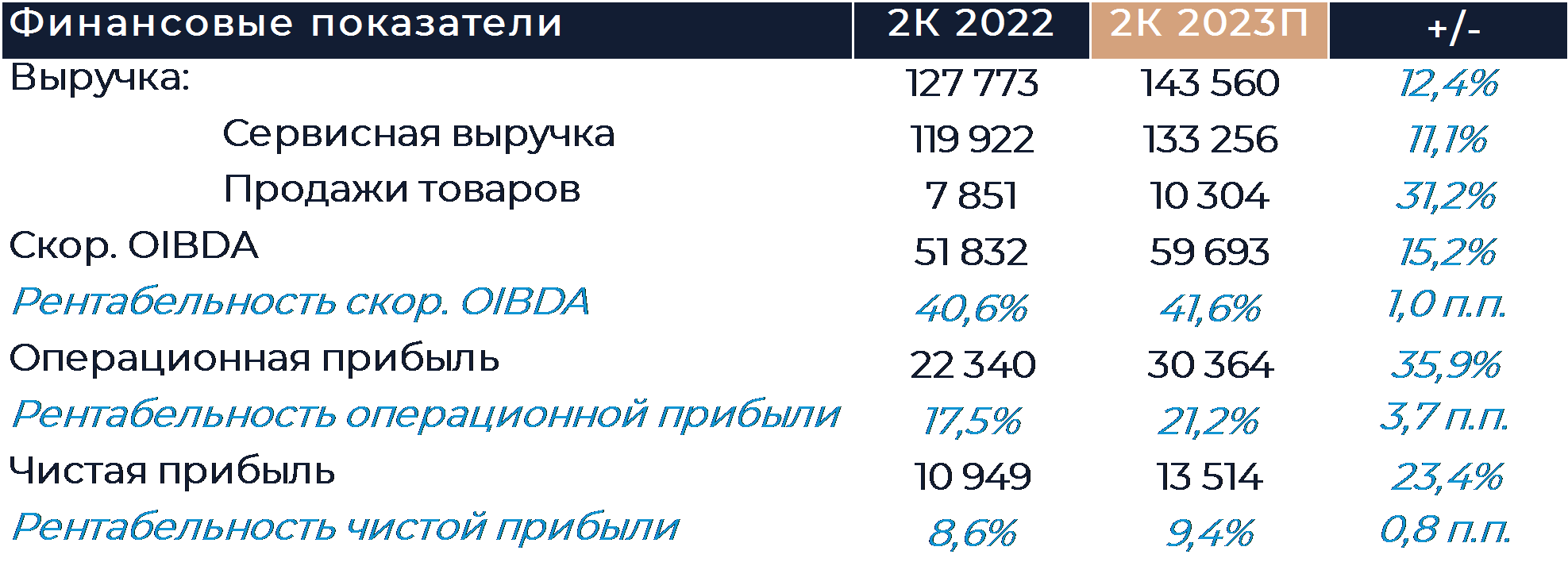

Группа МТС представит свои финансовые результаты за 2К 2023 г. во вторник, 22 августа. Мы полагаем, что прошедший квартал был в целом удачным для компании и охарактеризовался ростом всех основных сегментов бизнеса. В силу разбирательства с ФАС оператор в этом году не проводил повышение тарифов и на выручку продолжает оказывать влияние последнее повышение, произошедшее в сентябре прошлого года. Во многом, положительной динамике направлений способствовал эффект низкой базы сравнения, который наиболее ярко проявился в результатах розничной сети. Лучшие показатели банковского бизнеса должны были, на наш взгляд, привести к увеличению рентабельности на уровне OIBDA. По нашим оценкам, выручка компании во 2К увеличилась на 12,4% г/г, а OIBDA более чем на 15% г/г. Наша рекомендация для акций МТС на данный момент - «Покупать» с целевой ценой 340 руб. за бумагу.

Согласно нашим расчетам, выручка МТС во 2К 2023 г. увеличилась на 12,4% г/г, включая рост выручки в России на 12% г/г. Компания по-прежнему полноценно не повышала тарифы, что связано с происходящим сейчас разбирательством с ФАС по поводу прошлогодних изменений. Не так давно МТС проиграла в суде и теперь будет подавать апелляцию. ФАС требует откатить второе повышение тарифов, которое оператор провел в сентябре прошлого года, но пока идет суд, оно остается в силе. Мы полагаем, что за счет повышения цен и продолжающегося расширения использования экосистемных продуктов компании удалось увеличить выручку от сервисов связи почти на 5% г/г. Выручка от рекламы, по нашим расчетам, увеличилась на 40% г/г и в этом сегменте сохраняется сильный тренд.

В банковском бизнесе, как мы ожидаем, темпы роста выручки ускорились относительно начала года за счет более низкой базы сравнения и составили 35% г/г. Во 2К прошлого года резко упала выдача потребительских кредитов на фоне макроэкономических и политических потрясений, но затем кредитование постепенно восстановилось. Также банк во 2К 2022 г. создал крупные резервы, которые оказали сильное негативное влияние на OIBDA всей группы. Сейчас ситуация не подразумевает создание крупных резервов, так что компания может рассчитывать на более высокую рентабельность.

Розничный бизнес МТС понес значительные потери в выручке на фоне проблем с доступностью товаров и снижением спроса в 2022 г. За счет низкой базы сравнения при частичном восстановлении спроса мы ожидаем, что сегмент показал рост продаж более 25% г/г. Влияние розничных продаж на маржу группы, как мы думаем, оставалось ограниченным.

В Армении мог наблюдаться значительный рост финансовых показателей в рублях на фоне динамики валютного курса. При этом на общегрупповые показатели подразделение и его итоги влияют слабо.

Согласно нашим оценкам, рентабельность OIBDA МТС выросла на 1 п.п. г/г, что мы связываем с отсутствием крупных банковских резервов, улучшением динамики выручки и ростом доли в выручке ряда высокомаржинальных направлений. Некоторое негативное воздействие потенциально мог оказать рост расходов на персонал в связи с постоянным набором дорогостоящих специалистов.