HAL - Халк, среди нефтяников

Инвест-идея : покупка акций Halliburton (NYSE: HAL)

По аналогии с Schlumberger в 2019 году тоже признали обесценение активов, уведя PL в убытки. Причины аналогичные: изменения в нефтедобывающей отрасли, снижающие отдачу в виде будущих денежных потоков по части активов группы.

Способность компании генерировать выручку и свободный денежный поток в 2019 году снизилась, но FCF упал сильнее выручки (-18.5% против -6.6%). Долговая нагрузка бизнеса выросла за год, а NET DEBT/FCF LTM = 9.8, что кратно хуже Schlumberger.

Из текущих минусов – у компании по-прежнему высока доля проектов в Северной Америке, которые очень сильно страдают от низких цен на нефть. Фактически – там можно ждать большого спада в бурении и добыче. В 2020 году OCF снизится в силу спада объема производства – сценарий аналогичен Шлюмберже, но объем спада будет сильнее из-за Северной Америки.

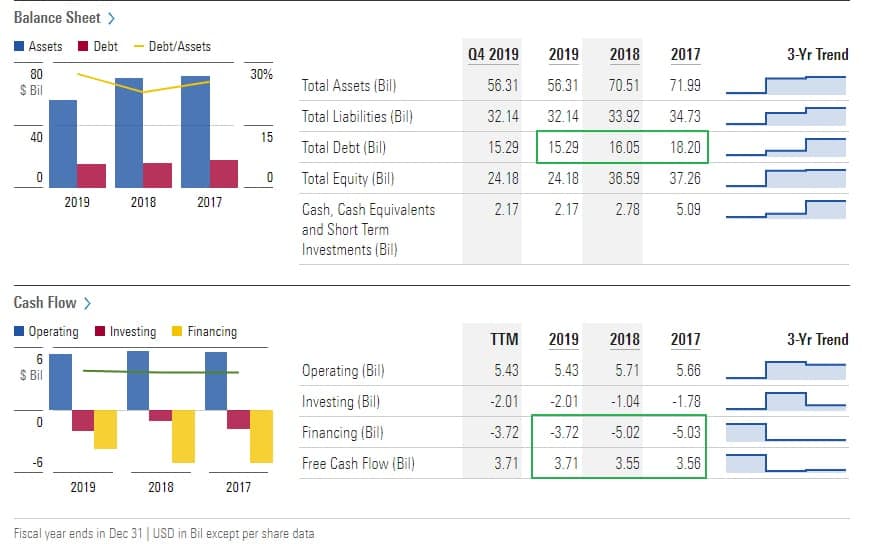

По части долга: еще на $1 млрд выпустили бумаги старшего долга. Больше деталей по балансу будет видно по итогам 1 квартала 2020

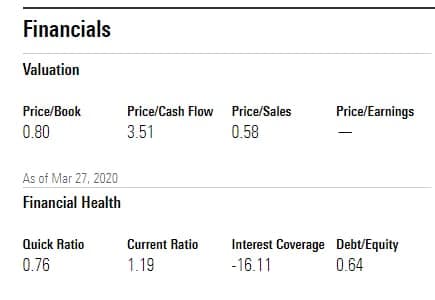

Уровень ликвидности у компании крепкий:

- Покупка 11,81$

- Продажа 33,62$ (2 года) +дивы

- Стоп 4$