Halliburton: глубокое бурение - лучшее умение

Драйверы

Обновление от 03.05.2025: целевая цена ПОНИЖЕНА

За последний год акции Halliburton потеряли почти 50% на фоне снижения цен на нефть и последующего ухудшения финансовых результатов. При этом в сценарии активизации переговоров по торговым войнам вероятен некоторый отскок в ценах на черное золото. Кроме того, даже при текущей конъюнктуре Halliburton планирует проводить обратный выкуп акций и выплачивать дивиденды с суммарной доходность 9%, а также выделяется в секторе достаточно низкими мультипликаторами.

Мы понижаем целевую цену по акциям Halliburton с $32,5 до $25,4 и сохраняем рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 23,9%. Понижение целевой цены связано с ухудшением конъюнктуры на рынке нефти и, как следствие, с достаточно слабой динамикой финансовых результатов Halliburton в первую очередь в Северо-Американском регионе.

Основным фактором неопределенности в кейсе Halliburton является динамика цен на нефть. Стоимость черного золота снизилась из-за торговых войн и более агрессивного подхода ОПЕК+ к росту добычи. В базовом сценарии мы ожидаем восстановления цен по мере перехода торговых войн в плоскость переговоров, но риски остаются повышенными.

В первом квартале Halliburton показала достаточно слабую динамику финансовых результатов. Сократилась и выручка, и маржинальность на фоне осторожного подхода нефтяников в ряде регионов к инвестициям в условиях волатильной конъюнктуры.

Наиболее слабую динамику по выручке показывает Северная и Латинская Америка, т. к. компании в данных регионах более чувствительны к ценам на нефть. При этом в Европе, Африке, СНГ, Ближнем Востоке и Азии наблюдается положительная динамика выручки. Полагаем, что в 2025 году в целом тенденции первого квартала к умеренному снижению выручки и сокращению маржинальности могут продолжиться.

Позитивным фактором для бизнеса Halliburton является рост добычи со стороны ОПЕК+. Благодаря этому менеджмент ожидает, что вне Северной Америки выручка в 2025 году покажет либо нейтральную, либо незначительно негативную динамику.

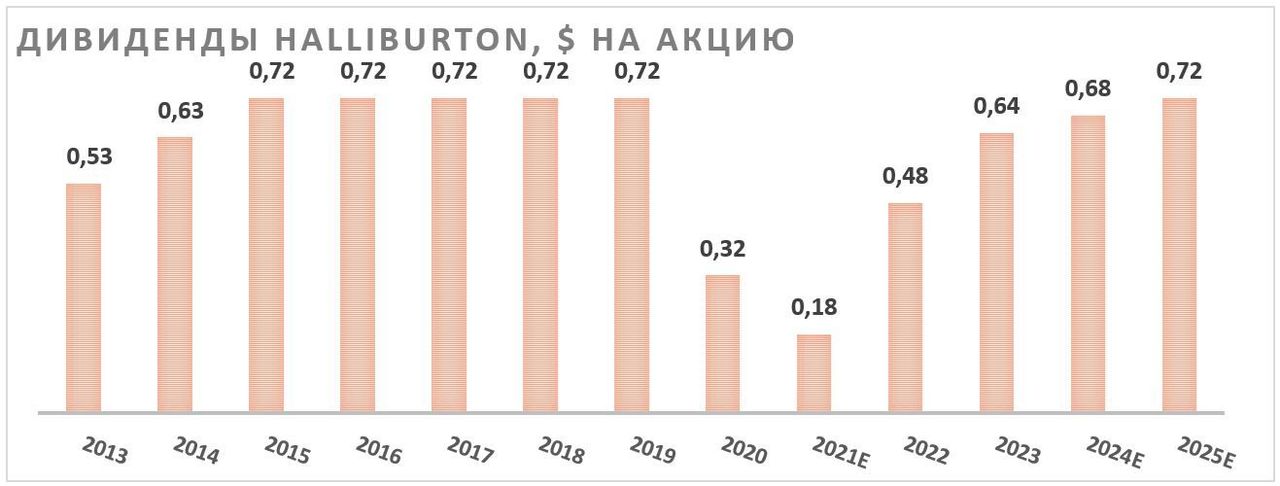

У Halliburton привлекательный по меркам сектора уровень выплат акционерам. По итогам первого квартала менеджмент подтвердил планы по выплате акционерам по итогам 2025 года 1,6 млрд $ в виде дивидендов и обратного выкупа акций, что соответствует доходности 9,0%. Отметим, что на данный момент свободный денежный поток более чем покрывает выплаты акционерам.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA, P/DPS 2025E и 2026E относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 23,9%.

Ключевой риск — снижение цен на нефть, что уменьшит спрос на услуги Halliburton. Среди других рисков — возможность консервативного подхода нефтяников к инвестициям и влияние энергоперехода на спрос на нефть.

Акции на фондовом рынке

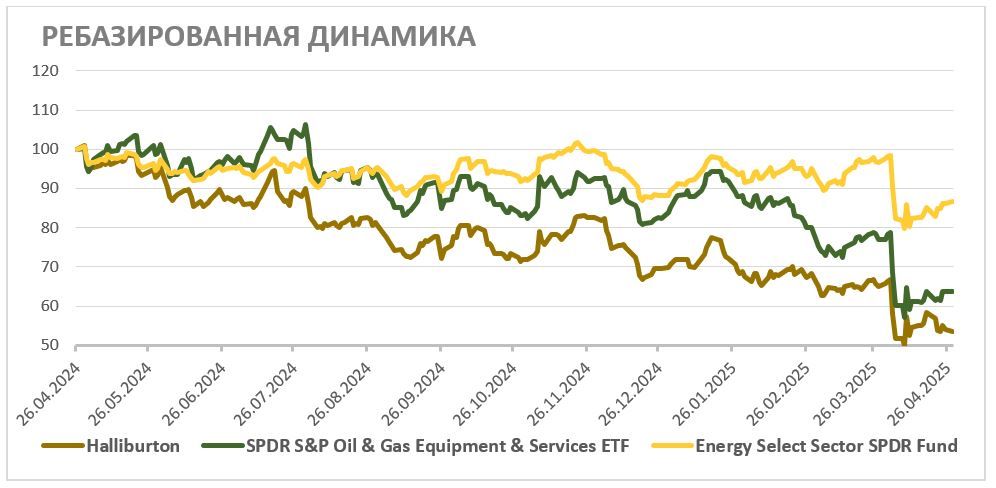

За последний год акции Halliburton значительно отстали от широкого нефтегазового сектора и показали динамику, немного уступающую нефтесервисному сектору. Бизнес Halliburton из-за фокуса на американском рынке более чувствителен к снижению цен на нефть, с чем и связан слабый перформанс акций компании. При этом мы считаем, что на данный момент негатив уже учтен в котировках Halliburton, в то время как поддержкой для них могут стать высокие выплаты акционерам и низкая оценка по мультипликаторам.

С технической точки зрения на дневном графике акции Halliburton торгуются в рамках среднесрочного нисходящего тренда. Ближайшим сопротивлением на данный момент выступает уровень $24,6, в то время как поддержкой является предыдущий локальный минимум на отметке $18,7. При этом отметим, что для устойчивого роста акциям Halliburton необходимо пробить границу нисходящего тренда.

Обновление от 04.02.2025: целевая цена ПОНИЖЕНА

За последний год акции Halliburton потеряли более 25% и значительно отстали от секторального перформанса на фоне слабой динамики финансовых результатов, в первую очередь в Северной Америке. В то же время после коррекции оценка Halliburton по мультипликаторам опустилась до многолетних минимумов, а прогнозная доходность выплат акционерам достигла привлекательных для сектора 7%. Кроме того, благодаря приходу администрации Трампа, тренду на переход к более трудноизвлекаемым запасам и ряду новых разработок, Halliburton может к концу года перейти к восстановлению выручки.

Мы понижаем целевую цену по акциям Halliburton с $40,9 до $32,5 и сохраняем рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 22,6%. Понижение целевой цены связано с достаточно слабой динамикой финансовых результатов Halliburton в первую очередь в Северо-Американском регионе.

По итогам 4-го квартала и 2024 года в целом компания Halliburton показала слабую динамику финансовых результатов. В 4-м квартале выручка компании сократилась на 2,2% г/г, до $5 610 млн, скорр. EBIT — на 11,9% г/г, до $932 млн, а скорректированная чистая прибыль на акцию упала на 18,6% г/г, до $0,70. Основное снижение выручки пришлось на Северную Америку.

Локальный минимум по выручке в Северной Америке, вероятно, остался позади. Менеджмент ожидает, что в ближайший год результаты могут остаться на уровне 2П 2024. При этом в более долгосрочной перспективе менеджмент предполагает, что выручка в регионе перейдет к росту на фоне эффекта от новых технологий компании.

Поддержкой для сектора может стать избрание Трампа. Республиканская партия в целом более позитивно настроена по отношению к росту добычи нефти и газа в стране. Halliburton на фоне фокуса на Северную Америку может сильнее прочих представителей сектора выиграть от смены правительства.

По прогнозам IEF, в долгосрочной перспективе расходы в сегменте разведки и добычи в США будут расти на фоне перехода к более трудноизвлекаемым запасам и накопленного недоинвестирования. Благодаря этим факторам с конца 2025 года выручка Halliburtonможет перейти к восстановлению.

У Halliburton привлекательный по меркам сектора уровень выплат акционерам. Текущая политика компании предусматривает выплату не менее 50% FCF в качестве дивидендов и байбэка, хотя фактически компания выплачивает больше. Суммарная доходность выплат акционерам по итогам 2025 года может составить около 7,0% — высокое для сектора значение.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2025E относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 22,5%.

Ключевой риск — снижение цен на нефть, что уменьшит спрос на услуги Halliburton. Другими рисками является возможность консервативного подхода нефтяников к инвестициям и влияние энергоперехода на спрос на нефть.

С технической точки зрения на дневном графике акции Halliburton торгуются в рамках среднесрочного нисходящего тренда. Ближайшей поддержкой выступает недавний локальный минимум у отметки $25,5. В то же время первым сопротивлением в случае реализация отскока является уровень $27,7. Для устойчивого роста акциям Halliburton необходимо пробить границу нисходящего тренда.

Обновление от 08.11.2024: инвестиционная идея ПОДТВЕРЖДЕНА

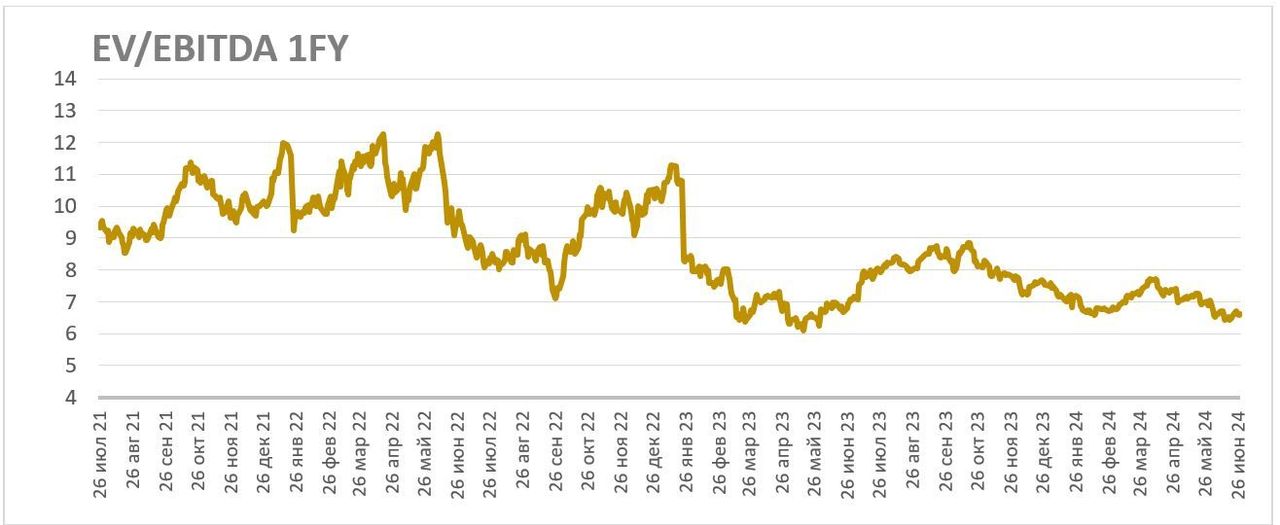

Мы подтверждаем рейтинг «Покупать» по акциям Halliburton и сохраняем целевую цену на уровне $ 40,9. Апсайд составляет 38,2%. Вышедший отчет за третий квартал показал небольшое снижение основных финансовых результатов из-за слабой динамики выручки в североамериканском регионе. Однако за счет сильной генерации свободного денежного потока у Halliburton неплохой для сектора объем выплат акционерам — прогнозная доходность дивидендов и байбэка на горизонте 12 мес. составляет 5,8%. Кроме того, скромная динамика финансовых результатов компенсируется низкой для сектора оценкой по мультипликаторам — EV/EBITDA 2025E всего 6,1.

Halliburton представила умеренно негативную отчетность за третий квартал 2024 года. Выручка компании снизилась на 1,8% г/г, до $5 697 млн, скорр. EBITDA — на 2,9% г/г, до $1 270 млн. Скорректированная чистая прибыль на акцию уменьшилась на 7,6% г/г, до $0,73. Отметим, что выручка и прибыль оказались немного ниже ожиданий рынка.

Свободный денежный поток без учета изменений в оборотном капитале по итогам третьего квартала увеличился на 16,0% г/г, до $782 млн. Рост FCF при нейтральной динамике EBITDA в первую очередь объясняется сокращением капитальных затрат на 17,1% г/г. На фоне сильной генерации свободного денежного потока чистый долг за год сократился на 5,1%, до $6,5 млрд.

Основную слабость продолжает показывать североамериканский регион. Выручка в нем в третьем квартале снизилась на 8,5% г/г, в то время как в остальных регионах наблюдался рост или нейтральная динамика.

Локальный минимум по выручке в Северной Америке может быть пройден. Поддержку сектору может оказать победа Трампа на выборах — республиканцы традиционно сильнее поддерживают нефтегазовую отрасль, что может позитивно отразиться на объеме капитальных затрат в сегменте разведки и добычи.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA за 2024E и 2025E годы относительно аналогов в секторе нефтесервиса. После снижения акции Halliburton выглядят дешевле сектора по всем основным мультипликаторам. На данный момент P/E 2025E составляет 8,9, а EV/EBITDA 2025E — 6,1. Наша оценка предполагает апсайд 38,2%.

Исходная идея:

С максимумов трехмесячной давности акции Halliburton потеряли около 20% на фоне слабой отчетности за первый квартал и общей коррекции акций нефтесервисного сектора. При этом мы полагаем, что в первом квартале темпы роста финансовых результатов компании прошли локальный минимум и дальше будут увеличиваться на фоне роста инвестиций в мировом секторе разведки и добычи. При этом после снижения Halliburton оценивается всего в 6,8 прогнозного значения EBITDA и предлагает привлекательный по меркам сектора уровень выплат акционерам.

Мы понижаем целевую цену по акциям Halliburton с $ 44,0 до $ 40,9 и сохраняем рейтинг «Покупать». Апсайд на горизонте 12 месяцев составляет 22,5%. Понижение целевой цены связано с замедлением темпов роста финансовых результатов Halliburton в первую очередь в Северо-Американском регионе.

Halliburton (NYSE: HAL) — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Ее деятельность охватывает весь цикл услуг, необходимых для добычи нефти.

В первом квартале 2024 года Halliburton показала достаточно слабую динамику финансовых результатов. Выручка компании увеличилась на 2,2% г/г, до $ 5 804 млн, скорр. EBIT — на 1,0% г/г, до $ 987 млн, а скорректированная чистая прибыль на акцию выросла на 5,6% г/г, до $ 0,76. Слабость финансовых результатов приходится на Северную Америку, в то время как выручка в остальных регионах показывает уверенный рост.

Локальный минимум по выручке в Северной Америке, вероятно, остался позади. В ближайшие два года США, по прогнозам EIA, увеличит добычу нефти на 7,2%, что будет стимулировать умеренный рост инвестиций в разведку и добычу в секторе. На этом фоне менеджмент Halliburton ожидает, что минимум по выручке в Северной Америке был пройден в четвертом квартале прошлого года.

По прогнозам IEF, в обозримом будущем глобальные инвестиции в секторе разведки и добычи буду увеличиваться на фоне накопленного за последние годы недоинвестирования и перехода к более трудноизвлекаемым запасам.

Рост нефтесервисного сектора будет трансформироваться в улучшение финансовых показателей Halliburton. Консенсус на 2024 год предполагает рост выручки на 5,5% г/г, до $ 24,3 млрд, а EBITDA — на 6,7% г/г, до $ 5,4 млрд. При этом компания, вероятно, сфокусируется на генерации повышенного FCF, снижении долга и росте выплат акционерам.

У Halliburton привлекательный по меркам сектора уровень выплат акционерам. Текущая политика компании предусматривает выплату не менее 50% FCF в качестве дивидендов и байбэка, хотя фактически компания выплачивает больше. Суммарная доходность выплат акционерам по итогам 2024 года может составить около 5,3%.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA за 2024E и 2025E годы относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 22,5%.

Ключевой риск — снижение цен на нефть, что уменьшит спрос на услуги Halliburton. Другим риском является энергопереход — слишком быстрый уход от ископаемых видов топлива негативно скажется на нефтесервисе.

Выплаты акционерам

На фоне нормализации долговой нагрузки СД компании принял политику, предусматривающую выплату не менее 50% свободного денежного потока в виде дивидендов и обратного выкупа акций. Размер дивидендов постепенно восстанавливается после коронавирусной просадки и в 2024 году может вырасти на 6% г/г, до $ 0,68 на акцию, что соответствует 2,0% доходности.

При этом темпы обратного выкупа акций пока обычно превышают установленный дивидендной политикой минимум — с начала года компания провела байбэк на $ 250 млн, и менеджмент отмечает, что такие темпы могут сохраниться, учитывая сильные темпы генерации FCF. На этом фоне по итогам года ожидаем выкупа акций на $ 1 млрд, что соответствует доходности 3,4%. Суммарная доходность выплат акционерам может составить 5,4% — неплохое значение для нефтесервисного сектора.

Акции на фондовом рынке

За последний год акции Halliburton отстали и от широкого рынка, и от секторального ETF. При этом отставание от сектора преимущественно произошло в последние месяцы на фоне достаточно слабого отчета за первый квартал. В то же время мы полагаем, что сейчас негатив от слабого отчета уже отыгран и на фоне более низких мультипликаторов, неплохих выплат акционерам и роста бизнеса вне Северной Америке акции Halliburton в ближайшие кварталы могут сократить отставание от сектора.

Прогнозный показатель EV/EBITDA у Halliburton опустился ниже отметки 7, что является практически минимумом с конца пандемии и исторически соответствовало моментам, когда начинался отскок.

С технической точки зрения на дневном графике акции Halliburton торгуются в рамках среднесрочного нисходящего тренда. Локально акции приблизились к сильному уровню поддержки у отметки $ 33, от которого может начаться отскок. Первой целью для локального разворота может стать сопротивление на уровне $ 37,7. При этом в случае продолжения коррекции целью для снижения может стать уровень $ 30.