Halliburton: бури на все

Тек. доходность

Могу заработать

Народный рейтинг

Halliburton - одна из трех крупнейших нефтесервисных компаний мира, представила сильный отчет за первый квартал 2022. Главный драйвер роста - высокие цены на нефть и газ. Аналитики Тинькофф вдохновились: повышают целевую цену и рекомендуют покупать

Закрыта по тайм-ауту

-16,19 %

Вчера одна из трех крупнейших нефтесервисных компаний мира — Halliburton (NYSE: HAL) — первой выпустила ожидаемый сильный отчет за первый квартал 2022 года.

Результаты

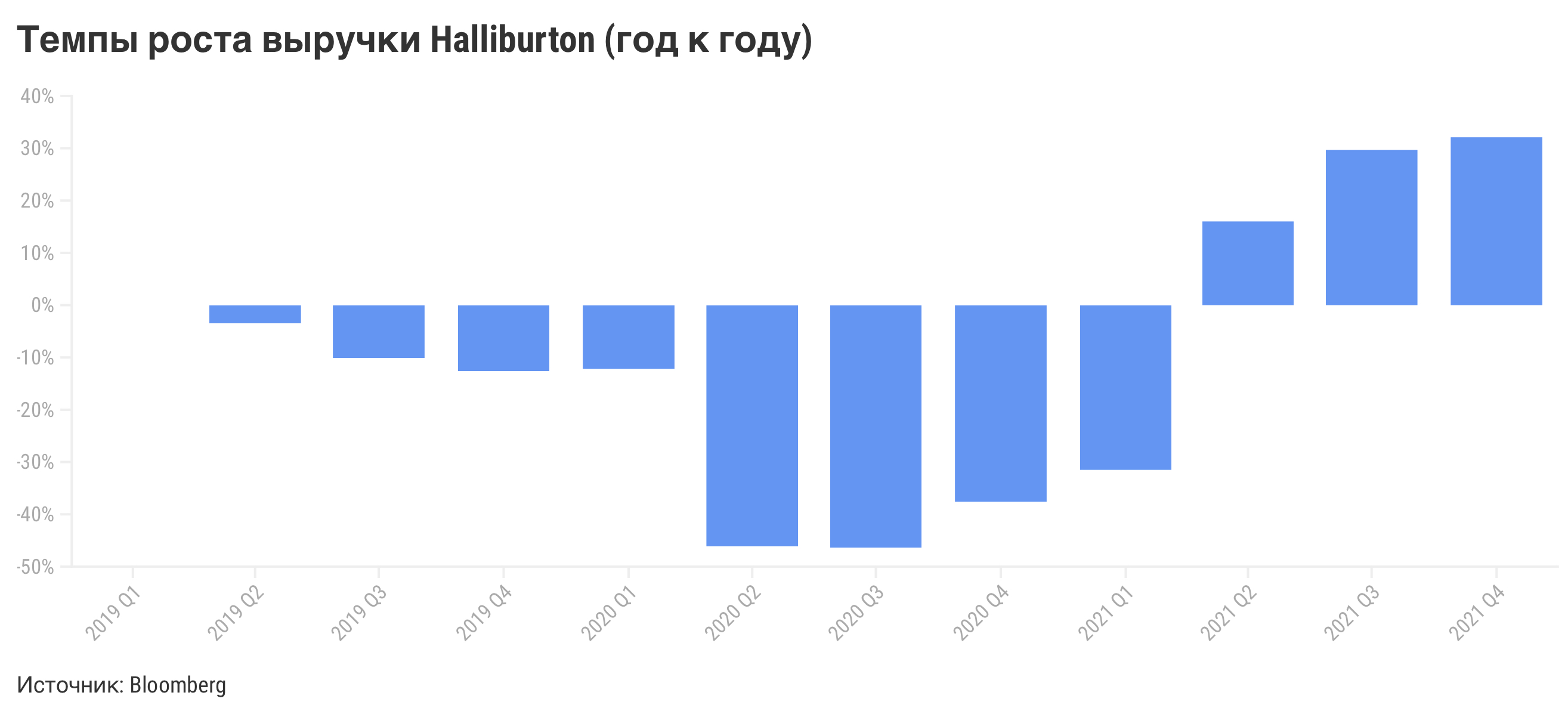

- Выручка выросла на 24% год к году, до $4,28 млрд, и превысила ожидания аналитиков (прогноз — $4,20 млрд).

Первый квартал традиционно не отличается высокой бизнес-активностью у нефтесервисных компаний — из-за сезонности он самый слабый. В этот раз выручка Halliburton оказалась на уровне четвертого квартала 2021 года, несмотря на рост цен на энергоносители. Оба сегмента бизнеса — «скважины и производственные системы» и «бурение и разведка» — показали выручку на уровне предшествующего квартала: рост на 37% и на 22% год к году соответственно.

Самый большой рост выручки продолжает показывать бизнес Halliburton в Северной Америке — на 37% год к году. Компания прекратила свою деятельность в России, на нее приходилось лишь 2% бизнеса. Также пришлось приостановить работу на Украине.

- Чистая прибыль достигла $264 млн, что на 54% выше прошлогоднего показателя, но ниже ожидаемых рынком $310 млн.

Из дополнительных расходов выделяется списание активов на территории Украины на сумму $22 млн и штраф $42 млн за досрочное погашение долга. Хотя на скорректированной основе прибыль составила $314 млн.

Свободный денежный поток впервые за долгие годы оказался отрицательным — минус $183 млн. У компании наблюдается высокий спрос на услуги, и она активно инвестирует в развитие новых проектов.

Главным драйвером роста доходов у Halliburton, как и у других нефтесервисных компаний, остаются высокие цены на нефть и газ. В первом квартале США и Великобритания отказались от российских энергоносителей, а европейские страны начали делать шаги к снижению зависимости от них. Как итог, цены на нефть марки Brent выросли выше отметки $100 за баррель, а на газ Henry Hub — выше уровня $6 за млн БТЕ. Это стимулирует добывающие компании наращивать производство еще быстрее, что повышает спрос на нефтесервисные услуги. К тому же у нефтесервисных компаний есть возможность повышать цены по новым контрактам на оказание своих услуг.

Менеджмент сообщил, что результаты за первый квартал могли быть еще лучше, но очень тяжелые погодные, зимние, условия и сбои в цепочках поставок создали трудности, с которыми, однако, компания достойно справилась. Операционная маржа сегмента «бурение и разведка» составила 15% — это самый высокий квартальный показатель начиная с 2010 года.

Команда руководства Halliburton наблюдает положительные тренды в отрасли: наращивание добычи требует нового оборудования и сервиса, особенно в Северной Америке, где практически полностью распродано нефтегазовое оборудование. В дальнейшем это может поддержать маржинальность сегмента «скважины и производственные системы».

Как мы отметили ранее, компания активно снижает долговую нагрузку — например, в минувшем квартале она выплатила $600 млн из долга, который могла погасить в 2025 году, даже дополнительно заплатив за это штраф $42 млн. Halliburton продолжает платить дивиденды — $0,12 за квартал, что соответствует доходности 1,2%.

А что с акциями?

Акции Halliburton продолжают торговаться дешевле акций других крупных нефтесервисных компаний США. Это видно при сравнении форвардного мультипликатора P/E, который учитывает прогнозы прибыли в следующие 12 месяцев. Для Halliburton это пока 22,2х, а для конкурента Baker Hughes это 28,4x.

Ну и что?

- Как и ожидалось, Halliburton представила сильный отчет о финансовых результатах за первый квартал 2022 года.

- Прибыль оказалась немного слабее ожиданий, но на это повлияли факторы, не связанные с органическим ростом компании.

- Продолжающийся рост цен на нефть и газ стимулирует рост добычи и тем самым повышает спрос на нефтесервисные услуги. Менеджмент Halliburton, пользуясь этим, инвестирует в расширение своих проектов.

- Активнее всего расширяется североамериканский сегмент: добытчики пытаются нарастить объемы допандемийных уровней. К тому же американские власти пока не тревожат компании по поводу экологических ограничений, активно выдавая квоты.

- Halliburton активно снижает долговую нагрузку, выплачивает дивиденды и имеет возможность наращивать их в будущем.

Мы сохраняем идею на покупку акций Halliburton и повышаем таргет до $50 за бумагу, что предполагает потенциал роста на 26% с текущих уровней.

Цена открытия

21 апреля 2022

39,6 USD

-16,19%

Цена закрытия

22 апреля 2023

33,19 USD

Инвесторы говорят

Отзывы наших пользователей