HEADHUNTER - все еще недооцененный

Мы начинаем наш анализ компании HeadHunter, #1 в России и #3 интернет- портал в мире по онлайн-подбору персонала, с рейтинга «Покупать». HeadHunter предоставляет сервис интернет-объявлений, монетизация которых происходит в основном за счет платной подписки работодателей. Компания предлагает также услуги обучения, помощь в организации подбора персонала, поиск кандидатов на позиции топ-менеджеров. Порядка 60% расходов на онлайн-подбор персонала в России приходится на HeadHunter.

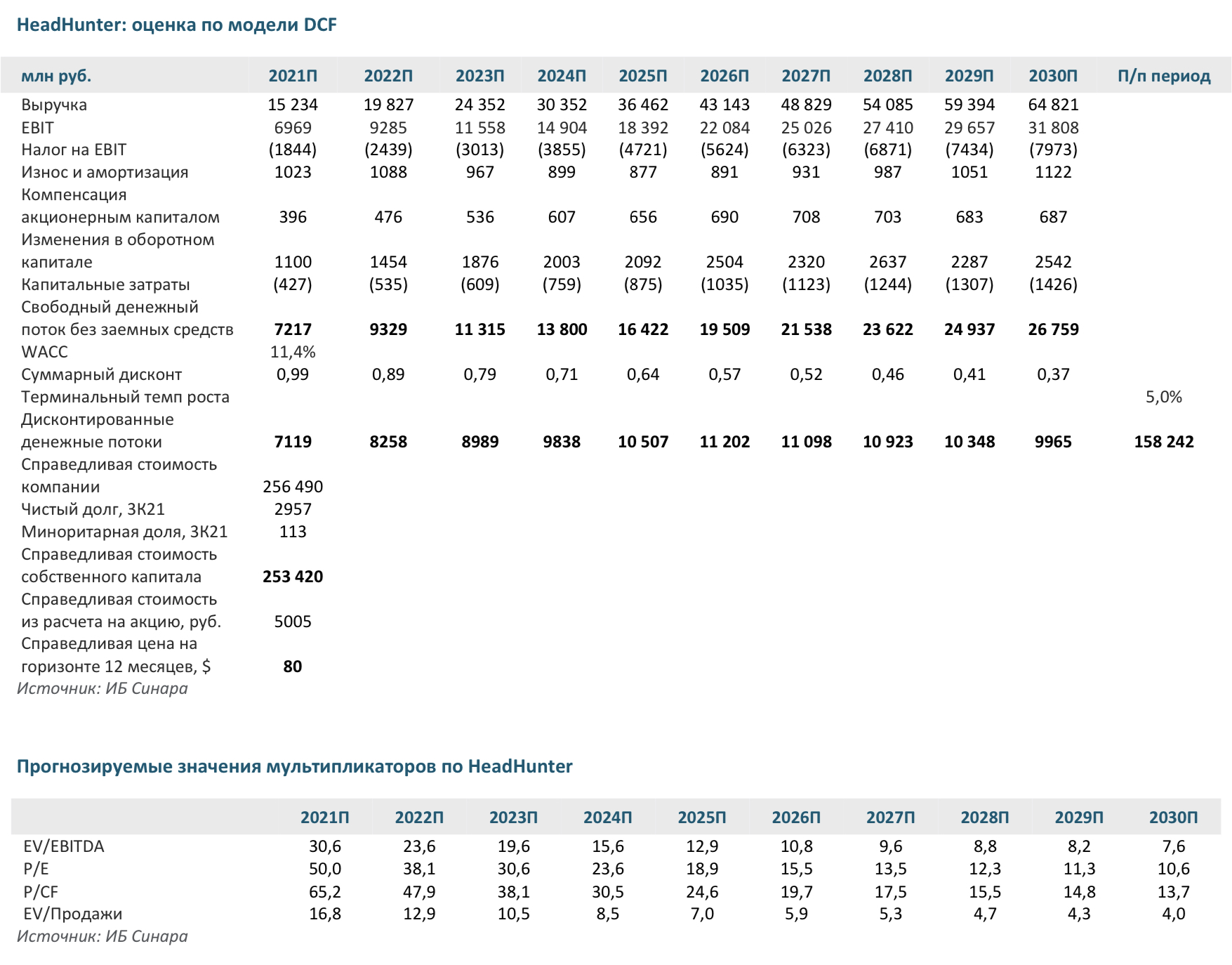

Наша справедливая цена на 12 месяцев $80 за акцию предполагает 22%-ный потенциал роста. Мы считаем, что восстановление национального рынка труда, цифровизация российской экономики, развитие онлайн-каналов как альтернативы традиционным способам подбора персонала — ключевые долгосрочные драйверы для увеличения стоимости компании.

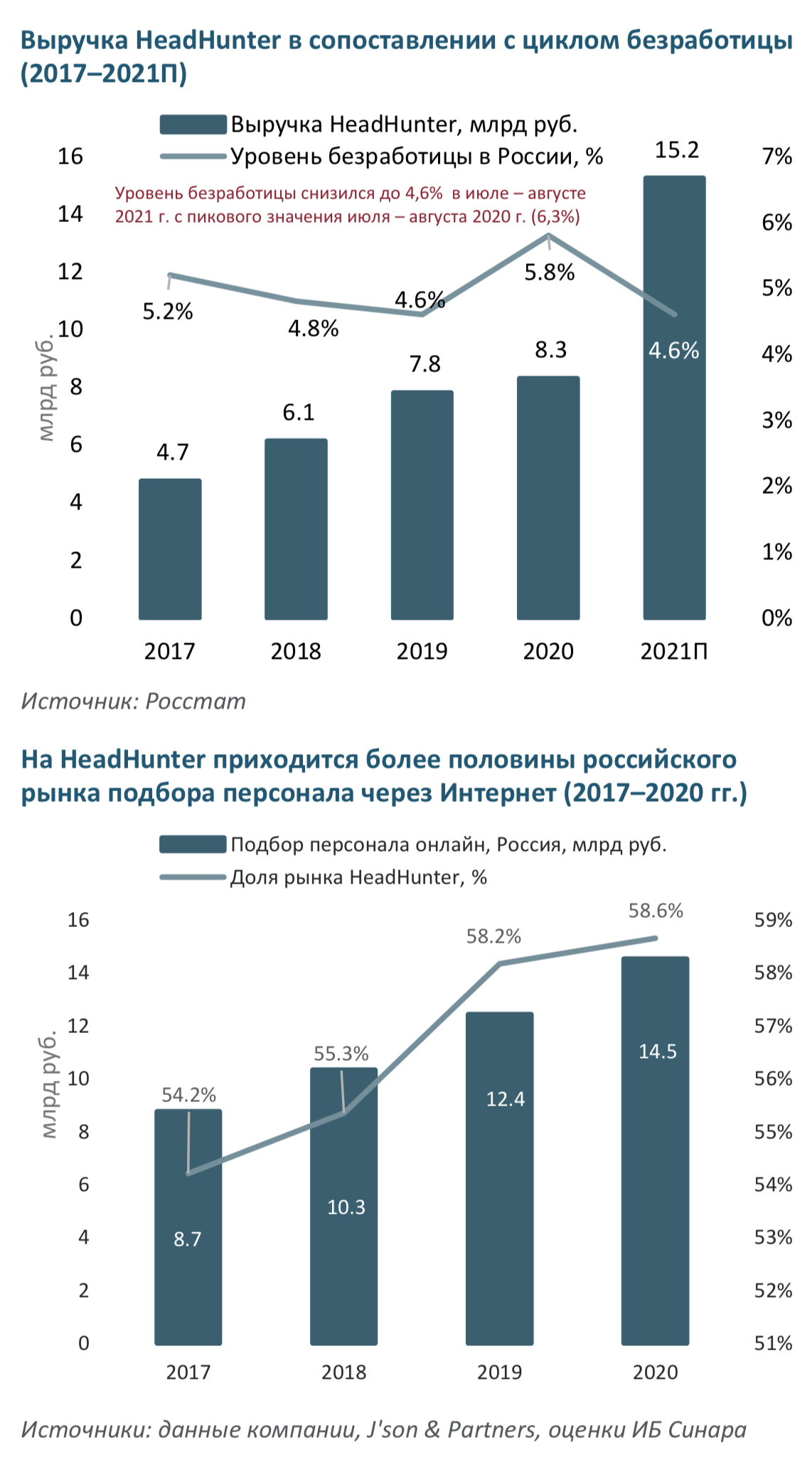

Возобновление активной деятельности компаний после окончания локдауна. Общее количество вакансий в России достигло в августе исторического максимума в 2,2 млн (рост на 33% г/г или 29% с 2019 г.). По данным HeadHunter, рост количества вакансий составил 67% г/г в январе – сентябре (за этот период число резюме, размещенных на портале, выросло всего на 1% г/г), а количество вакансий, размещенных на hh.ru, уже в мае превысило рекордную отметку в 1 млн. Растущий спрос на трудовые ресурсы усиливает конкуренцию между работодателями за сотрудников в таких отраслях, как розничная торговля, строительство, сфера обслуживания и обрабатывающие производства, что повышает привлекательность региональных рынков труда.

Цифровизация экономики раскрывает потенциал рынка онлайн-рекрутмента. Наряду с растущим использованием мобильного Интернета это ключевая движущая сила для всех отраслей, связанных с Интернетом, включая поиск работы. Рост числа ищущих работу через Интернет будет стимулировать развитие онлайн-каналов (доля 30% в общероссийских расходах по подбору персонала в 2020 г.) как альтернативы традиционным способам подбора персонала и замещение ими офлайновых каналов найма.

Высокорентабельный лидер онлайн-рекрутинга. Используя собственные сайты (основной — hh.ru), управляет базой резюме (~48 млн), количество уникальных посетителей в месяц — более 29 млн. База резюме — чрезвычайно конкурентоспособна, содержит наибольшее число резюме по сравнению скомпаниями-аналогами. Мы ожидаем, что среднегодовые темпы роста выручки HeadHunter за 2022–2030 гг. составят 18% за счет развития собственного портала и базы резюме, EBITDA за 2022–2030 гг. — 17%; рентабельность компании по EBITDA будет постепенно снижаться: с 55% в 2021 г. до ~52% к 2030 г. Онлайн-формат априори является более эффективным, чем традиционные способы рекрутинга, используемые офлайновыми кадровыми агентствами. HeadHunter регулярно совершенствует технологическую сторону российского рекрутингового портала, что позволяет трафику непрерывно расти. Наш среднесрочный прогноз основан на ожиданиях относительно стремительного восстановления рынка труда в Москве и ключевых российских региональных центрах, с учетом того что уровень безработицы в стране (после прохождения пиковых значений в 2020 г.) вернулся к среднему показателю 2019 г. (4,6%) в 3К21.

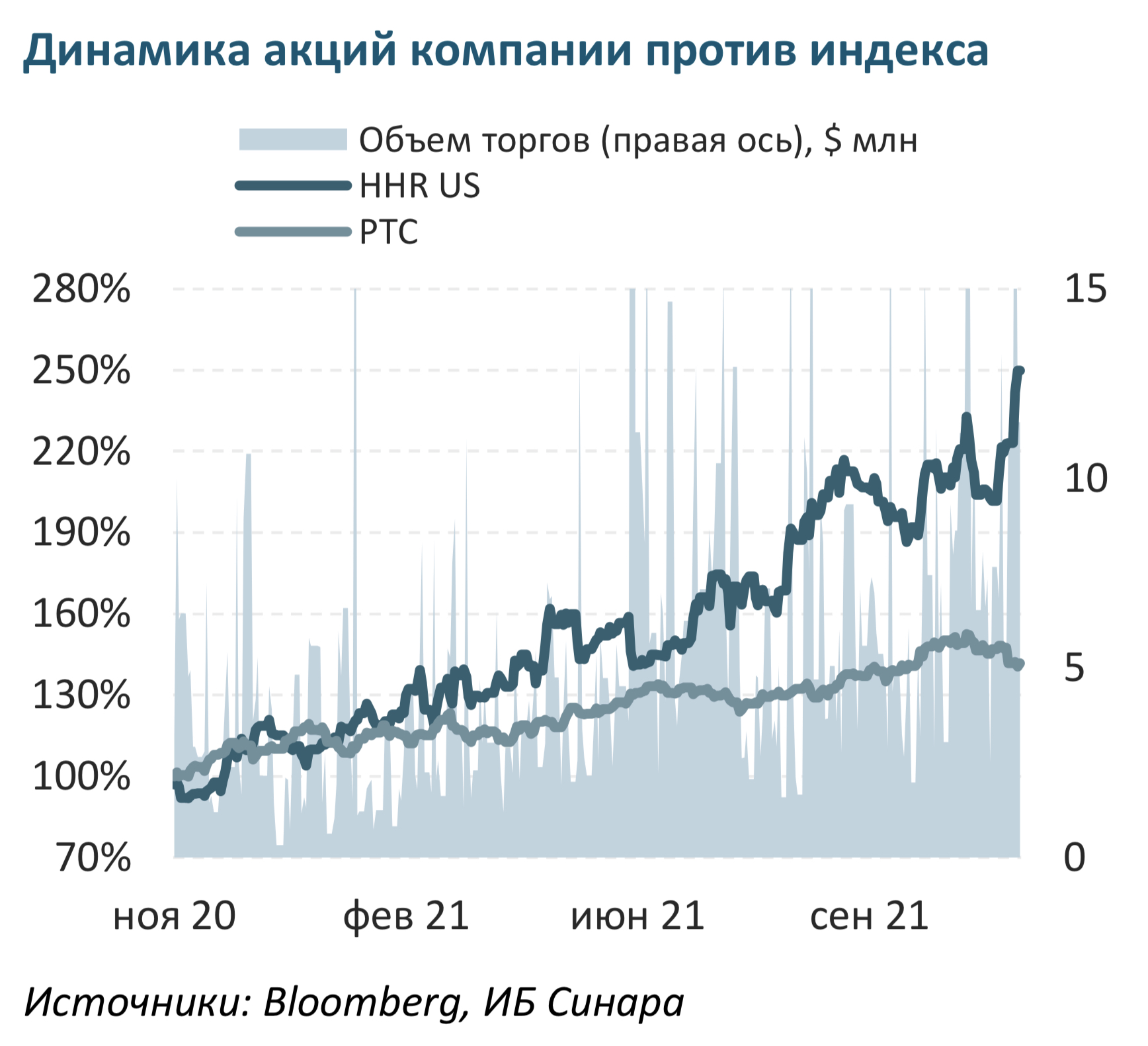

Хорошие рыночные показатели HeadHunter еще предстоит оценить. Благоприятные тенденции на рынке онлайн-найма в России будут способствовать росту выручки HeadHunter. При коэффициентах P/E и EV/EBITDA на 2022г. на уровне 30,4 и 19,1 соответственно HeadHunter оценивается рынком с дисконтами в 51% и 36% к ближайшей компании-аналогу — австралийской компании Seek. Ключевые риски: риски, связанные с интеграцией приобретенных компаний, усиление конкуренции; ИТ-риски; рост расходов на персонал и маркетинговых затрат.

Инвестиционное заключение

Наша долгосрочная оценка компании определяется следующими факторами.

- Спрос на персонал поддерживается демографической ситуацией на фоне пандемии. В масштабах всей страны уровень безработицы достиг в августе минимального значения в 4,6%. Этому способствовали сохраняющиеся ограничения на приток трудовых мигрантов из соседних стран, введенные в связи с COVID, в результате чего численность занятых в 2К21 оставалась на 0,9% (или 684тыс. человек) ниже, чем в допандемийном 4К19. Схожие тенденции могут сохраниться до тех пор, пока не будут сняты связанные с пандемией ограничения на приток трудовых мигрантов и пока РФ будет испытывать последствия демографической ямы 1990-х гг. (хотя и за последние 20 лет численность населения РФ не изменилось и составляет 146,2 млн человек).

- Уникальное сочетание узнаваемого бренда и технологий. Компания работает на консолидированном рынке подбора персонала через Интернет, ее база насчитывает более 48 млн резюме, клиентская база включает около 12 000 ключевых клиентов и 0,3 млн малых и средних. Компания занимает видное место в рунете со своими 29,3 млн уникальных посетителей в месяц (за три года показатель вырос на 45%), уделяет много внимания развитию собственных веб- ресурсов и технологий на базе CRM, что обеспечивает возможность гораздо более эффективного управления вакансиями, резюме, подрядчиками и самозанятыми по сравнению с любым традиционным — офлайн — каналом.

- Тенденции на российском рынке труда и ускорение роста числа соискателей в Интернете будут способствовать развитию компании. Растущий спрос на квалифицированных сотрудников и рабочие специальности со стороны восстанавливающегося корпоративного сектора позволят HeadHunter повышать тарифы и предлагать более рентабельные услуги. С нашей точки зрения, текущие котировки еще не в полной мере отражают этот благоприятный сценарий. Мы ожидаем годового роста EBITDA (CAGR 2021– 2030) на 17% за счет 18%-ного увеличения выручки на фоне как постепенного расширения базы резюме и вакансий, так и повышения расценок на услуги. Рентабельность по EBITDA, согласно нашим расчетам, останется на уровне выше 50%, хотя к концу прогнозного периода показатели рентабельности снизятся примерно на 320 б. п. На данный момент акции HeadHunter торгуются с коэффициентами EV/EBITDA P/E на 2022г. на уровне 19,1 и 30,4 соответственно, что предполагает дисконты в 36% и 51% к оценкам ближайшей компании-аналога — австралийской Seek.

HeadHunter занимает 3-е место среди мировых рекрутинговых порталов

Со среднемесячной посещаемостью 29 млн человек в августе (рост на 30% с начала года, +45% с 2018 г.), HeadHunter занимает 3-е место в рейтинге SimilarWeb (по состоянию на 12 октября 2021 г.) после американских сервисов Indeed и myworkdayjobs.com. Среди других топ-10 мировых сайтов по поиску работы — международные jooble.org, taleo.net, ultipro.com, американские glassdoor.com и ziprecruiter.com, французский pole-emploi.fr, индийский naukri.com. Три четверти посетителей hh.ru либо заходят на мобильный сайт, либо пользуются мобильным приложением, и только 15% трафика поступает с компьютеров. Примечательно, что доля SEO (мегатегов) и CPC/CPA в трафике hh.ru составляет всего 8%, в то время как 92% — это трафик из бесплатных источников, включающих прямой доступ (51%), органический из поисковых систем (17%), электронную почту (15%), реферальные ссылки (3%).

~1,4 млн объявлений о вакансиях было опубликовано по состоянию на июнь 2021 г., включая 1,05 млн — на сайте hh.ru и 0,4 млн — на сайте zarplata.ru. HeadHunter остается российским лидером по размещению объявлений о вакансиях на 30-дневный срок. Число вакансий, размещаемых в день на интернет-ресурсах компании, выросло почти в четыре раза с 0,39 млн в 2017 г. (0,59 млн — в 2018 г., 0,61 млн — в 2019 г.). По состоянию на 30.04.2021 количество размещенных на ресурсах HeadHunter на 30-дневный срок вакансий оказалось самым высоким в России: около 1 млн, выше числа объявлений на SuperJob.ru (0,6 млн), на Avito в разделе «Работа» (0,6 млн), Rabota.ru (0,1 млн), VK Работа (0,1 млн).

Стоимость публикации объявлений очень привлекательна в сравнении с ценовой политикой международных конкурентов: по оценкам HeadHunter, согласно прейскуранту стоимость размещения объявления о работе для ключевых клиентов составляет $14, фактическая (эффективная) цена — $3,0.

HeadHunter: ключевые драйверы и допущения в модели

Развитие онлайн-каналов как альтернативы традиционным способам подбора персонала. Мы ожидаем, что среднегодовые темпы роста EBITDA HeadHunter в 2021–2030гг. составят 17%, среднегодовые темпы роста выручки—18%. Увеличение выручки будет обусловлено продолжающейся цифровизацией национальной экономики, которая наряду с растущим использованием мобильного Интернета является ключевой движущей силой для всех отраслей, связанных с Интернетом, включая поиск работы.

Рост количества ищущих работу через Интернет поддерживает дальнейшее расширение базы резюме кандидатов. Наша модель предполагает постепенный рост общего числа загруженных на сайт hh.ru резюме в качестве процента рабочей силы. Мы считаем, что рост использования мобильного интернета и общая тенденция поиска работы в Интернете — это основные драйверы увеличения общего количества посетителей сайта HeadHunter, что, в свою очередь, способствует росту числа активных пользователей, видимых в результатах поиска резюме и выражается в росте выручки от доступа к базе резюме. Ожидаем, что выручка от доступа к базе резюме будет расти 12%-ными среднегодовыми темпами в рублевом выражении в 2021–2030 гг.

Активизация деятельности корпоративного сектора будет способствовать количеству вакансий и увелиению выручки в среднесрочной перспективе. Численность населения России составляет 146,2 млн чел. и в последние двадцать лет остается практически неизменной (146,3 млн в 2001 г.). Однако население стареет, и стремительный рост спроса на рабочую силу заставит работодателей более жестко конкурировать за своих кандидатов. Мы ожидаем как увеличения в России числа вновь нанятых сотрудников по окончании пандемии (% от всех официально трудоустроенных), так и роста доли трудоустроенных российских соискателей при посредничестве HeadHunter. Полагаем, что трудоустройство все чаще будет происходить с помощью веб- ресурсов HeadHunter, а выручка от публикаций объявлений о вакансиях вырастет 19%-ными среднегодовыми темпами за период 2021–2030 гг.

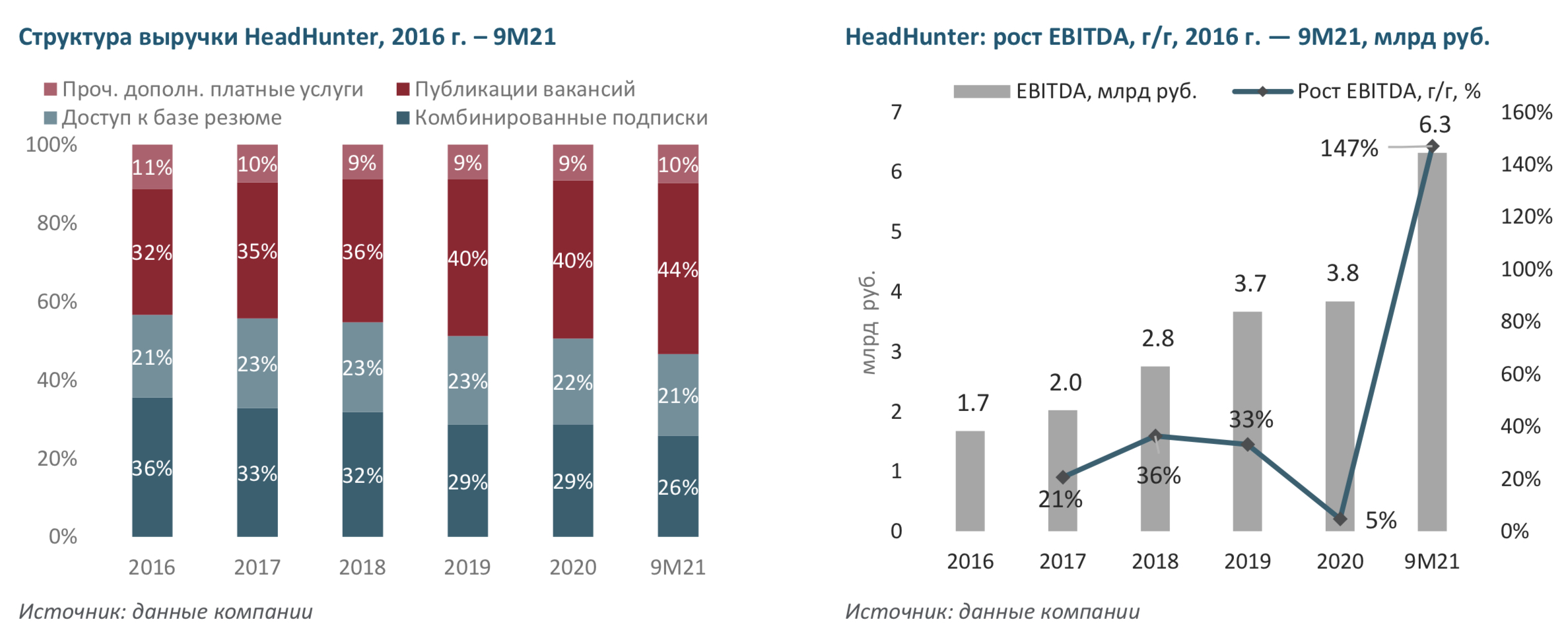

Компания станет более активно предоставлять иные услуги за дополнительную плату (10% от выручки за 9М21) благодаря более интенсивному использованию уникальных решений в области подбора персонала (сервисов в области карьерного консультирования и рекламных сервисов для соискателей, консалтинговых услуг для рекрутинговых агентств, которые осуществляют поиск кандидатов от имени своих клиентов, рекламных агентств). Благодаря эффекту масштаба будет расти база пользователей сайта и ценообразовательная способность компании, на результаты деятельности HeadHunter будет влиять общий уровень медиаинфляции в России.

Устойчивая рентабельность сохранится. Наш прогноз рентабельности на 2021– 2030 гг. также определяется операционным левериджем по ключевым сегментам деятельности HeadHunter, предоставлением доступа к базе данных и, в большой степени, количеством размещаемых объявлений. Расходы на персонал (самая крупная статья расходов, 58% от всех затрат выше строки EBITDA за 9М21 г.), скорее всего, будут расти быстрее выручки как в краткосрочной, так и в долгосрочной перспективе. Рост расходов на рекламу в краткосрочной перспективе, скорее всего, будет превосходить темпы роста выручки, а затем расходы стабилизируются на уровне определенного процента от продаж.

Капзатраты и долг. Компания удерживает долговую нагрузку на умеренном уровне. Согласно последней отчетности, по состоянию на конец 9М21 чистый долг компании составлял 2,3 млрд руб. (7,9 млрд руб. — долг, 5,6 млрд руб. — денежные средства). Что касается капзатрат, HeadHunter продолжит инвестировать в первую очередь в ПО, чтобы усилить свои позиции на интернет-рынке подбора персонала. Ожидаем, что отношение капзатрат к продажам останется в 2021 г. выше 3% (как было в 2020 г.) и постепенно снизится до 2,2% к концу охваченного нашим прогнозом периода.

Что рынок учитывает в котировках? Мы провели анализ прогнозов Bloomberg, которые нам представляются более консервативными по сравнению с нашими собственными расчетами в части выручки, по строкам EBITDA и чистой прибыли в 2021–2024 гг.

Так, среднерыночная оценка выручки HeadHunter за 2021 г. находится на уровне 14,8 млрд руб. (на 3% ниже нашей оценки), а EBITDA — 7,8 млрд руб. (на 7% ниже нашей оценки). С учетом выручки по отчетности за 9М21 в размере 11,4 млрд руб., по нашему мнению, компании вполне по силам достичь по итогам года 83%-ного роста выручки. Прогноз компании, озвученный 15 ноября, предполагает рост выручки на 81–84%.

Наши более оптимистичные по сравнению с консенсус-прогнозом оценки выручки на среднесрочную перспективу означают, что рынок предполагает более умеренное расширение спектра сервисов подбора персонала в Интернете, недооценивая, таким образом, способность компании удерживать свои рыночные позиции.