Henderson. Кто, кто...бык в пальто!

Драйверы

Обновление от 30.07.2025: инвестиционная идея ПОДТВЕРЖДЕНА

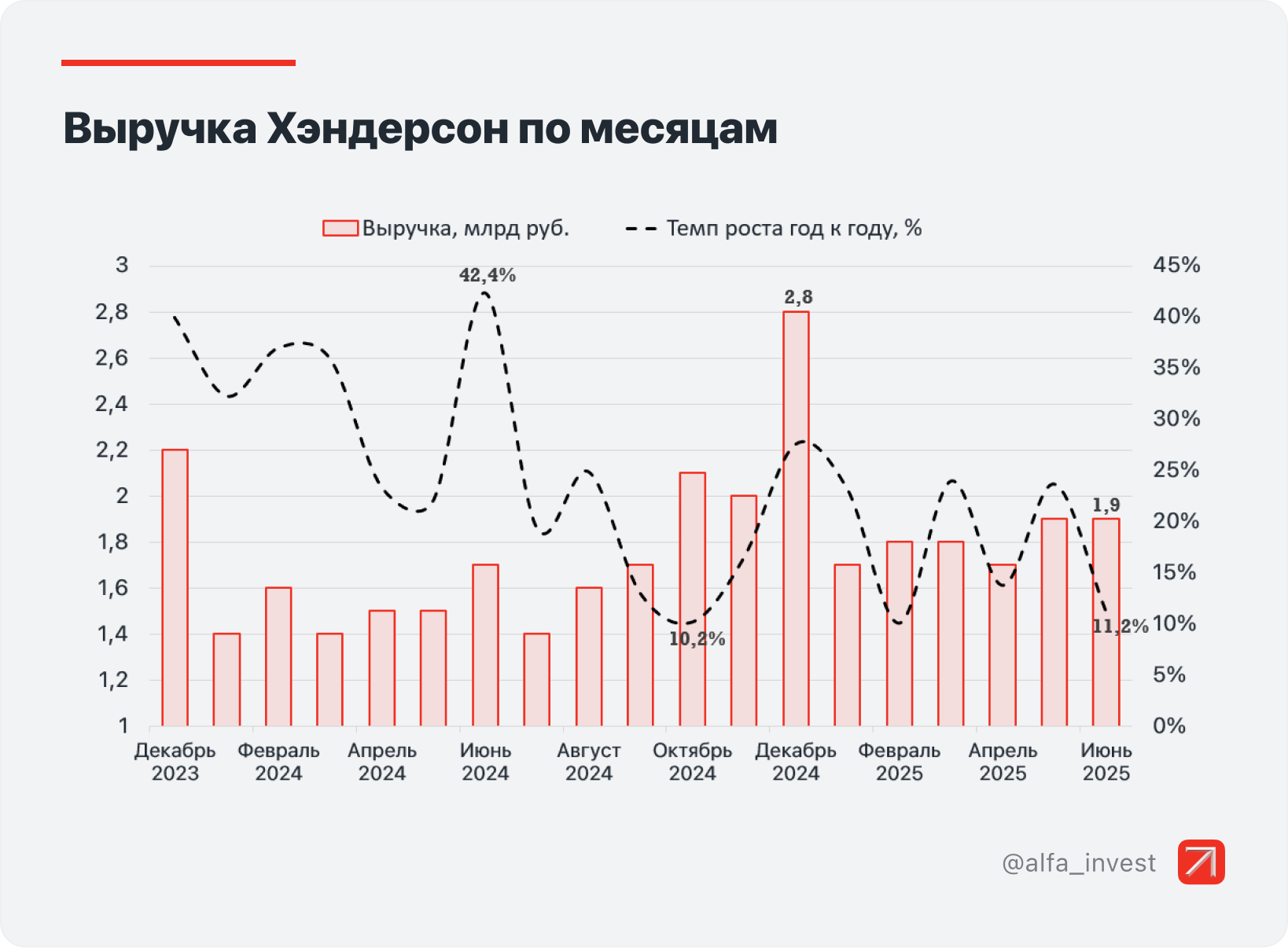

Компания Хэндерсон опубликовала отчёт об операционных результатах за I полугодие 2025 года.

Выручка за 6 месяцев выросла на 17,2% к аналогичному периоду прошлого года. При этом в июне темпы роста составили лишь 11,2% г/г. Всего за полгода продано 3,09 млн изделий.

Онлайн-продажи

Онлайн-выручка за 6 месяцев увеличилась на 38,5% к аналогичному периоду 2024 года. В Хэндерсоне отмечают, что этот результат обеспечен целенаправленными усилиями компании по цифровой трансформации бизнеса — продолжается опережающая динамика роста онлайн-каналов относительно офлайна.

Общая доля онлайн-продаж от выручки составила 23,6%.

Офлайн-продажи

Отмечается спад посещаемости: LFL-показатель в I полугодии сократился на 7% г/г. В то же время общая динамика LFL-продаж в сопоставимых салонах за 6 месяцев 2025 года составила + 4,1%. Это было обеспечено за счёт роста среднего чека.

Площадь магазинов выросла до 62,2 тыс. кв м. (прирост +16,9% г/г).

Мнение аналитиков Альфа-Инвестиций

После ускорения темпов роста в мае июньские цифры оказались заметно ниже. При этом отметим, что месячные цифры быстро меняются. Темпы роста могут ускоряться или замедляться в зависимости от погоды, количества выходных дней и множества других локальных факторов.

Средние темпы роста продаж в I полугодии держатся выше уровня инфляции, что в целом позитивно, так как позволяет компенсировать рост расходов и ограничивает давление на маржинальность бизнеса. В то же время инвесторов может смущать существенный спад трафика в 7%.

Инвесторы отреагировали на отчёт компании нейтрально, цена акций практически не изменилась.

Хэндерсон. Важное о компании

- Федеральный ретейлер, специализирующийся на мужской одежде сегмента «доступный люкс». Доля рынка — более 2%. Более 155 магазинов в 64 городах РФ.

- IPO на МосБирже состоялось в ноябре 2023 года по цене 675 руб. Доля акций в свободном обращении (free-float) — 12,1%.

- Компания выплачивает дивиденды дважды в год в размере не менее 50% чистой прибыли при соотношении Чистый долг/EBITDA менее 2,5х.

- Компания выиграла от ухода западных брендов и снижения конкуренции. Темпы роста в 2024 году более чем в два раза превысили темпы увеличения рынка мужской одежды. Кроме того, онлайн-каналы продолжают опережать офлайн-продажи по динамике роста.

Целевой ориентир аналитиков Альфа-Банка на 12 месяцев — 770 руб.

Обновление от 10.02.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем рейтинг «Покупать» по акциям Henderson, сохраняя целевую цену на уровне 770 руб. Потенциал роста цены — 14%, а с учетом дивидендов доходность может составить 19%.

В конце января Henderson опубликовал операционные результаты по итогам 12 мес. 2024 г., а также представил собственные прогнозы на 2025–2027 гг. Фактическая динамика выручки оказалась немного выше наших оценок, однако прогнозы на 2025–2027 гг. совпали с ожиданиями. Поэтому мы не видим необходимости изменять целевую цену акций.

На горизонте 12 мес. ждем, что Henderson выплатит 33 руб. дивидендов на акцию с доходностью 4,8%.

Выручка компании за 12 мес. 2024 г. увеличилась на 24,2% г/г, достигнув 20,8 млрд руб. В декабре 2024 г. она выросла на 27,6% г/г, до 2,8 млрд руб. Рост был обеспечен увеличением торговых площадей на 17%, до 57,1 тыс. кв. м, и повышением LFL-продаж на 12,9%.

Опережающая динамика роста онлайн-продаж продолжает сохраняться: за 2024 г. онлайн-продажи увеличились на 51,2% по сравнению с 2023 г., достигнув 4,3 млрд руб. Общая доля онлайн-продаж в 2024 г. составила рекордные 20,8%, а в декабре 2024 г. — 23,4%. Значительную часть онлайн-выручки обеспечили собственные онлайн-каналы — 56% от общего объема. Продажи Henderson через маркетплейсы в 2024 г. выросли на 71,1% г/г, достигнув 1,9 млрд руб., в декабре 2024 г. этот показатель увеличился на 110,5% г/г.

В 2025 г. Henderson планирует переоткрыть еще 28 салонов в новом формате, т. е. сейчас сеть магазинов компании вырастет до 168 точек совокупной площадью 68,6 тыс. кв. м. Общая площадь новых открытий составит 16,7 тыс. кв. м. До конца 2027 г. ритейлер планирует открыть и перезапустить 170 магазинов общей площадью 85 тыс. кв. м, что, по ожиданиям компании, позволит удвоить выручку. Планируется, что выручка до 2028 г. будет расти на 25% в год.

Строительство нового распределительного центра (РЦ) должно обеспечить растущие салоны бесперебойной логистикой. В 1Q 2026 планируется запустить РЦ в Шереметьево площадью 22,5 тыс. кв. м. Henderson намерен отказаться от некоторых логистических мощностей, которые используются в настоящий момент, и переехать в новый РЦ. Этот центр улучшит управление товарными запасами, ускорит доставку и снизит логистические издержки.

Основные поставщики Henderson находятся в Китае и Вьетнаме, а производство продукции сосредоточено в Поднебесной и других азиатских странах. В России у компании собственных производственных мощностей нет, что делает ее уязвимой к рискам, связанным с удорожанием трансграничных платежей между КНР и РФ, а также к росту логистических затрат из-за длинного плеча поставки.

Возможное возвращение зарубежных брендов приведет к ужесточению конкуренции, что может негативно сказаться на продажах Henderson или на рентабельности компании (если Henderson начнет активно вкладываться в маркетинг).

Еще одним риском является возможное замедление темпов роста продаж. Расширение бизнеса делает достижение прежних высоких показателей роста (более 20% г/г) все более сложной задачей. Если ожидания инвесторов по доходам не будут оправданными, это может вызвать негативную реакцию розничных инвесторов.

Обновление от 29.11.2024: целевая цена ПОНИЖЕНА

Акции Henderson последние месяцы падают вместе с рынком. При этом с фундаментальной точки зрения бумаги значительно недооценены и предлагают привлекательный апсайд. Бизнес Henderson продолжает расти двузначными темпами, они сохраняться на ближайшие несколько лет. Расширение сети не сказывается на рентабельности фешен-ритейлера, которая держится на высоком уровне, что позволяет компании выплачивать дивиденды

Наша оценка справедливой стоимости акций Henderson на горизонте 12 мес. составляет 770 руб. с потенциалом роста 42%. Рейтинг «Покупать». Для расчета целевой цены мы использовали метод дисконтированных денежных потоков.

Мы понизили целевую цену по акциям Henderson из-за небольшого замедления прогнозируемых темпов расширения сети в ближайшие годы и уменьшения долгосрочных финансовых прогнозов. Несмотря на это, мы сохраняем позитивный взгляд на компанию.

За 10 мес. 2024 года выручка Henderson увеличилась на 25%, до 15,9 млрд руб., при росте онлайн-продаж на 50%.

В 1П 2024 выручка составила 9,2 млрд руб. (+32% г/г), а за 12 мес., окончившихся 30 июня 2024 г., достигла 19 млрд руб. (+35% г/г). Рост был обеспечен увеличением торговых площадей и LFL-продаж. EBITDA выросла на 32%, до 3,54 млрд руб., а чистая прибыль подскочила в 2,2 раза, до 1,4 млрд руб. Долговая нагрузка остается низкой: отношение чистого долга к EBITDA — 1,2x.

Обновление от 09.09.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем рейтинг «Покупать» для акций Henderson и сохраняем таргет 950 руб. Потенциал роста 53%. Недавно фешен-ритейлер опубликовал сильные финансовые результаты за 6 мес. 2024 г. Отчетность вышла в рамках наших ожиданий, поэтому мы не видим необходимости изменять целевую цену. Для ее расчета мы использовали метод дисконтированных денежных потоков.

Выручка Henderson в 1П 2024 выросла на 32% г/г, до 9,2 млрд руб., за 12 мес., окончившихся 30 июня 2024 г., выручка составила 19 млрд руб. (+35% г/г). Положительная динамика продаж обусловлена увеличением торговых площадей (преимущественно благодаря расширению существующих магазинов) на 20%, а также ростом LFL-продаж на 20%. LFL-трафик за период сократился на 2,1%, однако значительный рост среднего чека позволил это компенсировать.

EBITDA выросла на 32% г/г и достигла 3,54 млрд руб., рентабельность осталась на прежнем уровне и составила 38,3%. Чистая прибыль подскочила в 2,2 раза г/г, до 1,4 млрд руб., чистая маржа достигла 15,5%. Скорректированная на курсовые разницы прибыль увеличилась на 55%.

Долговая нагрузка Henderson осталась умеренно низкой, отношение чистого долга к EBITDA на конец 1П 2024 составило 1,2x (1,2x на начало года).

В начале июня компания выплатила дивиденды за 1К 2024 в размере 30 руб. на акцию с доходностью 4,4%. Фактически выплаты осуществлены из прибыли 2023 г. Из прибыли за 2024 г. Henderson может выплатить дивиденды в размере 36 руб. на акцию с доходностью 5,8%.

Опережающая динамика онлайн-продаж сохраняется. Совокупный рост онлайн-продаж за 6 мес. 2024 г. ускорился и составил 54% (прирост на 33% годом ранее), цифровые каналы продаж принесли 1,8 млрд выручки. Доля онлайн-продаж в общем объеме составила 19,6%.

Стратегия компании Henderson направлена на дальнейший рост и создание стоимости посредством переоткрытий салонов в новой флагманской концепции, цифровизации и географической экспансии. К 2028 г. компания планирует увеличить торговые площади существующих салонов с 150–250 кв. м до 350–700 кв. м, превращая их в «универмаги» мужской одежды, предлагающие широкий ассортимент и услуги индивидуального пошива. На конец 2К 2024 доля переоткрытых салонов составила 53% (47% на конец 1-го квартала). За 1П компания переоткрыла магазинов общей сложностью на 8,2 тыс. кв. м, к концу года планирует обновить еще 7,1 тыс. кв. м (1,7 тыс. в 3К и 5,4 тыс. в 4К) торговых площадей.

В 2024 г. компания приступит к строительству нового распределительного центра в аэропорту Шереметьево площадью 22,5 тыс. кв. м. Ожидается, что центр начнет функционировать в 2025 г., это улучшит управление товарными запасами и снизит логистические издержки. Непосредственное строительство начнется в 4К 2024, что вместе с резким ростом количества переоткрытий новых салонов в этот период может привести к увеличению капитальных расходов под конец года.

Исходная идея:

Ралли в акциях Henderson началось в середине марта и продолжилось до мая, за 2 месяца котировки прибавили более 25%. После рыночной коррекции бумаги модного дома просели на 10%, предлагая инвесторам значительный апсайд. Позитивный взгляд на акции компании связан с двукратными темпами роста бизнеса, его высокой рентабельностью и положительной рыночной конъюнктурой.

Наша оценка справедливой стоимости акций Henderson на горизонте 12 месяцев составляет 950 руб. с потенциалом роста 33%. Рейтинг «Покупать». Для расчета целевой цены мы использовали метод дисконтированных денежных потоков.

Henderson — лидер российского фешен-ритейла. Компания производит и продает одежду, обувь и парфюм для мужчин. Henderson управляет 160-ю салонами, расположенными в 64 городах РФ и Армении.

Выручка Henderson в 1К 2024 увеличилась на 35%, до 4,4 млрд руб. Объем продаж за квартал увеличился на 18%, до 1 432 тыс. ед. Сопоставимые продажи увеличились на 24% благодаря значительному росту чека, однако LFL-трафик вырос всего на 2,3%.

В мае 2024 года выручка Henderson увеличилась на 22% г/г, достигнув 1,5 млрд руб., совокупная выручка за первые 5 месяцев 2024 года выросла на 30% г/г, составив 7,4 млрд руб.

Компания выплатила 30 руб. дивидендов на акцию за 2023 год, доходность составила 4,4%. За 2024 год Henderson может выплатить 36 руб. с доходностью 5,0%.

Стратегия Henderson направлена на обновление формата существующих салонов, а также развитие онлайн-каналов продаж. Компания планирует переоткрыть все существующие салоны в новом формате, увеличить их площадь до 350–700 кв. м, а выручку на 1 салон — до 165–200 млн руб.

Рост бизнеса — ключевой драйвер Henderson. Компания активно расширяет свои торговые площади и ассортимент, увеличивая финансовые показатели. В 2023 году торговая площадь выросла на 18,5%, а в начале 2024 года — на 20%.

Развитие логистики. В 2024 году планируется строительство нового распределительного центра в Шереметьево площадью 22,5 тыс. кв. м, который начнет функционировать в 2025 году, улучшая управление товарными запасами и снижая логистические издержки.

Развитие онлайн-продаж. Онлайн-выручка в 2023 году увеличилась на 39% г/г, а в первые 4 месяца 2024 года прирост составил 51% г/г. Доля цифровых продаж достигла 20%, что положительно сказывается на рентабельности.

Уход иностранных люксовых брендов с российского рынка и подорожание оставшихся товаров положительно сказываются на спросе на продукцию компании, увеличивая рыночную долю Henderson.

Замедление темпов роста. Поддержание высоких темпов увеличения выручки по мере расширения бизнеса становится сложнее. Это может негативно сказаться на отношении розничных инвесторов, так как ожидания высоких доходов могут не оправдаться.

Высокая зависимость от иностранных поставщиков. Закупки у зарубежных поставщиков из Китая и Вьетнама делают компанию уязвимой к колебаниям валютных курсов и удорожанию логистики. Массовая переориентация логистических путей с Запада на Восток увеличивает и расходы на доставку.

Ограниченность рынка. Henderson ориентируется на сегмент люксовой мужской одежды и обуви. В долгосрочной перспективе существует риск того, что по мере насыщения рынка и возвращения иностранных брендов продажи компании замедлят свой рост.

Выплаты акционерам

Дивидендная политика компании предполагает выплату дивидендов дважды в год объемом не менее 50% от чистой прибыли при отношении чистого долга к EBITDA менее 2,5x. По итогам 2023 г. Henderson выплатила 30 руб. на акцию с доходностью 4,4%. При распределении 50% чистой прибыли за 2024 г. компания может выплатить 36 руб. на акцию с доходностью 5,0%.

Технический анализ

С точки зрения теханализа на дневном графике акции Henderson, установив максимум в середине мая, перешли к общерыночной коррекции. В настоящее время бумаги компании пытаются восстанавливаться, ближайшим уровнем сопротивления выступает отметка 727 руб., далее открывается потенциал роста до 750 и 800 руб. В случае нисходящего движения курса уровнями поддержки может выступить 639 руб. и более серьезная отметка — 624 руб.