Henderson: одет с иголочки

Драйверы

Обновление от 10.06.2025: инвестиционная идея ПОДТВЕРЖДЕНА

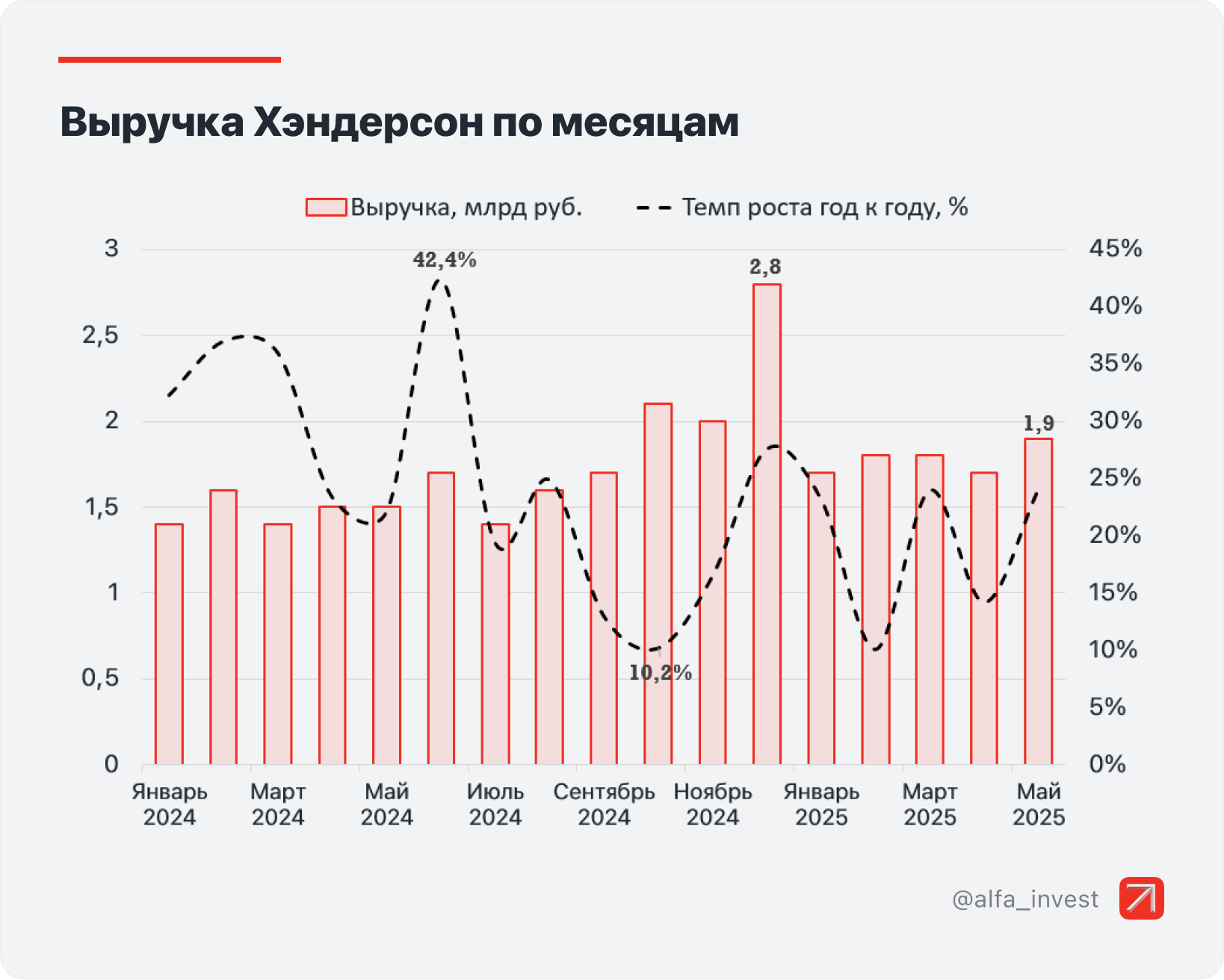

Компания Хэндерсон отчиталась о продажах в мае 2025 года. Темпы роста выручки в годовом выражении ускорились с апрельских 13,8% до 24,1%.

Выручка в мае составила 1,9 млрд руб., а за пять месяцев — 8,9 млрд руб. (+18,8% год к году).

При этом темпы роста онлайн-каналов традиционно оказываются выше показателей офлайна. Выручка от онлайн-продаж в мае увеличилась на 30,4%. Но это медленнее, чем в среднем за первые пять месяцев 2025 года (41,2%).

Более подробный отчёт с ключевыми операционными показателями компания опубликует 25 июня.

Мнение аналитиков Альфа-Инвестиций

После замедления темпов роста в апреле майские цифры оцениваем позитивно. При этом отметим, что месячные цифры весьма шумные: как показала история, темпы роста могут ускоряться или замедляться в зависимости от погоды, количества выходных дней и множества других локальных факторов.

Компания сохраняет средние темпы роста продаж выше уровня инфляции, что в целом позитивно, так как позволяет компенсировать рост расходов и ограничивает давление на маржинальность бизнеса.

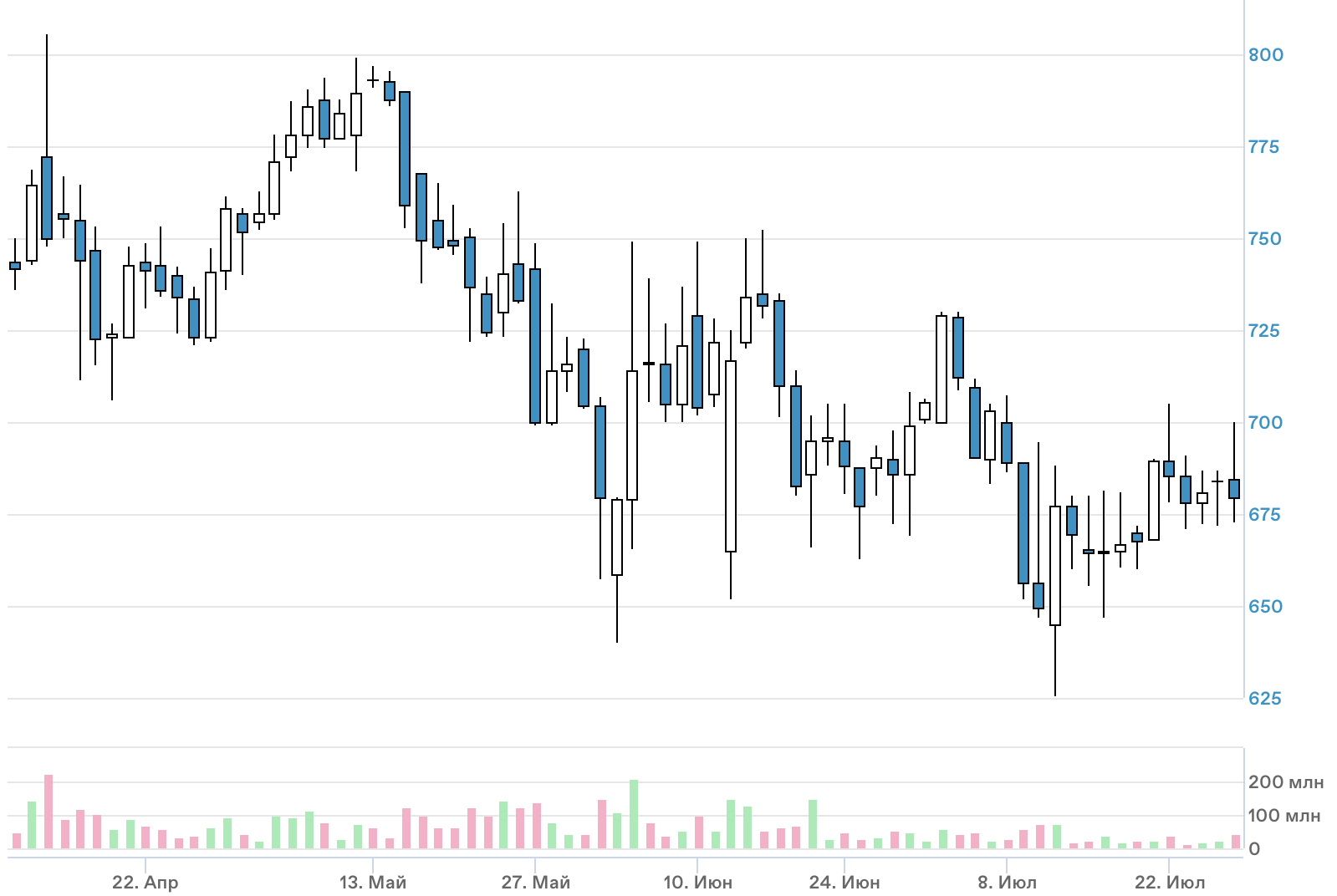

Акции Хэндерсона сегодня после выхода месячных операционных данных выглядят относительно стабильно.

Целевой ориентир аналитиков Альфа-Банка на 12 месяцев — 770 руб.

Обновление от 15.04.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Совет директоров компании Хэндерсон (Henderson) дал рекомендации по итоговым дивидендам за 2024 год.

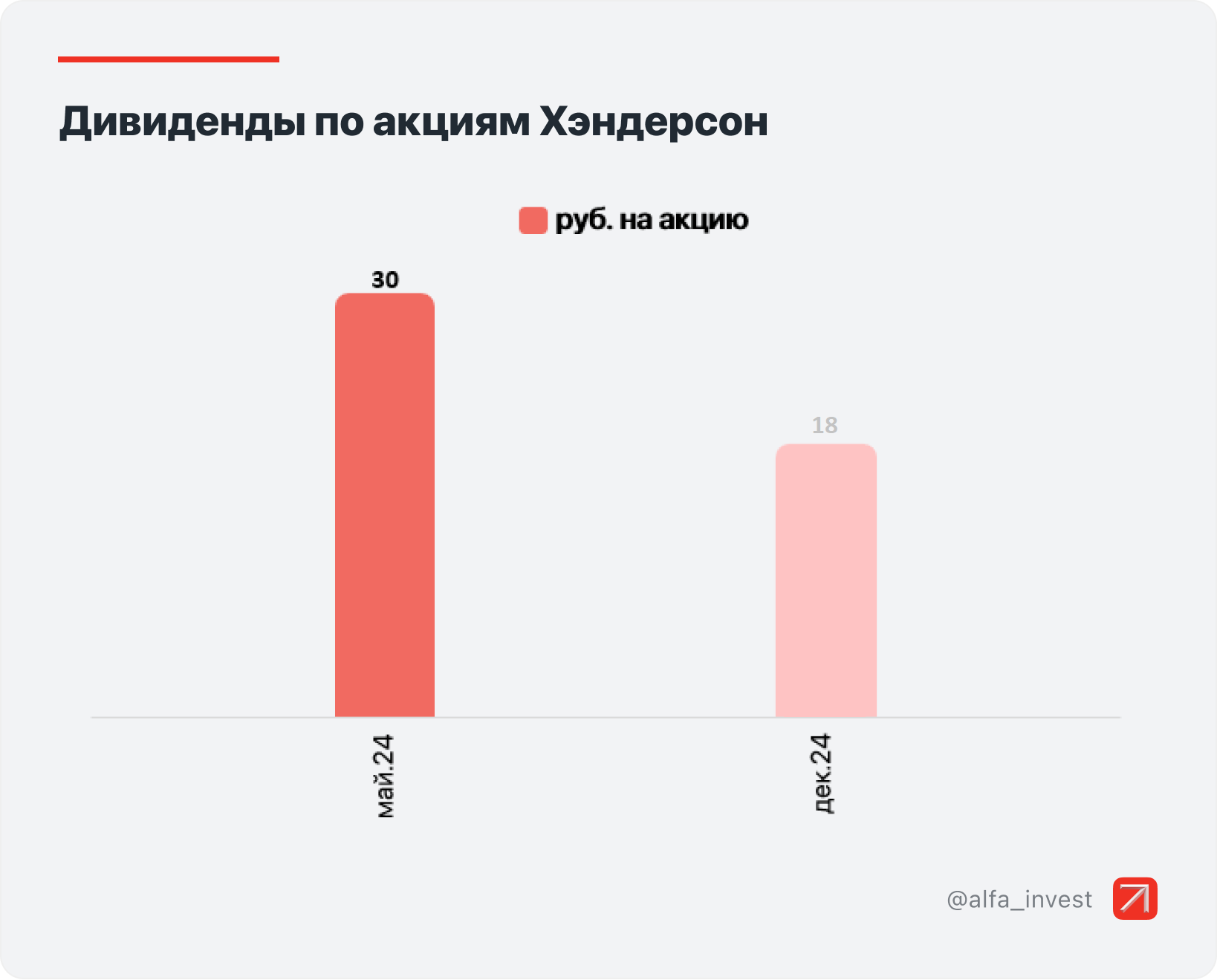

- Выплаты составят 20 руб. на акцию.

- Доходность: 3,3% по текущим котировкам.

- Последний день покупки акций для получения дивидендов — 30 мая 2025 года (с учётом режима торгов Т+1).

- Итоговое решение по дивидендам акционеры примут на годовом общем собрании 16 мая 2025 года.

Совет директоров рекомендовал выплатить дивиденды за I квартал 2025 года. Фактически это будут финальные дивиденды за 2024 год, что связано со структурой компании и особенностями распределения чистой прибыли основной операционной компанией.

Предстоящая выплата станет уже третьей после выхода компании на биржу. Первая, в размере 30 руб., была в мае 2024 года, а вторая, в размере 20 руб., — в декабре.

Акции сегодня растут на 1,3% и выглядят лучше рынка. Однако, учитывая невысокую доходность, дивиденды вряд ли привлекут внимание новых инвесторов.

Многие инвесторы до сих пор считают бумаги Хэндерсона «акциями роста». Поэтому в приоритете для них не распределение прибыли среди акционеров, а темпы развития бизнеса, включая рост выручки при высоком уровне рентабельности. На прошлой неделе компания раскрыла операционные результаты марта. Темп роста выручки, после замедления в начала года, вновь ожидаемо ускорился.

Целевой ориентир аналитиков Альфа-Банка на 12 месяцев — 770 руб. Взгляд положительный.

Обновление от 11.02.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Компания Хэндерсон отчиталась о продажах в январе 2025 года. Выручка выросла на 23,2% к январю 2024 года и составила 1,7 млрд руб.

При этом темпы роста онлайн-каналов традиционно опережают показатели офлайна. Выручка от онлайн-продаж в январе увеличилась на 78,1% в годовом выражении.

Более подробный отчёт по ключевым операционным показателям компания опубликует 25 февраля.

Обычно операционные результаты компании за предыдущий месяц не влияют на динамику биржевых котировок. Однако сегодня после выхода релиза акции Хэндерсона прибавили более 3%. Котировки достигли максимума с августа прошлого года и поднялись выше 700 руб.

Столь бурная реакция на отчёт, на наш взгляд, избыточна. Отмечаем замедление темпов роста выручки. Январь является относительно низким сезоном, так что более важными будут цифры февраля.

Взгляд на акции в краткосрочной перспективе нейтральный. Не ждём, что после прошедшего роста бумаги продолжат устойчиво выглядеть лучше Индекса МосБиржи.

Целевой ориентир аналитиков Альфа-Банка на 12 месяцев — 770 руб. Взгляд положительный.

Обновление от 16.01.2025: целевая цена ПОНИЖЕНА

Производитель мужской одежды Henderson мощно нарастил выручку в декабре 2024 года. После публикации данных акции резко выросли, но аналитики верят, что они могут подорожать ещё. Смотрим на отчёт.

За последний месяц 2024 года выручка увеличилась на 27, 6% по сравнению с декабрём 2023 года — до 2, 8 млрд рублей. А если сравнивать с декабрём 2022 года, рост ещё больше — 76%.

Онлайн-продажи компании увеличились ещё сильнее — сразу на 72, 5% год к году. В итоге за весь 2024 год Henderson заработал 20, 8 млрд рублей, что на 24, 2% больше, чем в 2023 году.

На фоне этих новостей акции подорожали на 8% — до 650 рублей. Это максимум за последние два с половиной месяца.

Такая бурная реакция оправдана, по мнению аналитиков Альфа-Инвестиций. Данные подтверждают, что темпы роста выручки стабильно ускоряются последние месяцы. До этого они замедлялись до 10% год к году (в октябре), что беспокоило инвесторов. Это позитивно для финансовых результатов и будущих дивидендов.

Henderson планирует раскрыть ещё больше данных 28 января. Но уже сейчас инвесторы рады: такие результаты показывают, что компания продолжает активно расти.

Аналитики Альфа-Банка считают, что в течение года акции Henderson могут вырасти на 15, 6% — до 770 рублей.

Обновление от 29.10.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Совет директоров компании Хэндерсон (Henderson) дал рекомендации по промежуточным дивидендам.

- Выплаты разделены на две части: 8,38 руб. по итогам 2023 года и 9,62 руб. по итогам 9 месяцев 2024 года. В сумме дивиденды составят 18 руб. на акцию.

- Доходность: 3,1% по текущим котировкам.

- Последний день для покупки акций для получения дивидендов — 6 декабря 2024 года (с учётом режима торгов Т+1).

- Общий объём выплат составит 0,8 млрд руб.

Итоговое решение по дивидендам акционеры примут на годовом общем собрании 29 ноября 2024 года.

Это вторые дивиденды компании после IPO. Первые, в размере 30 руб., были выплачены в мае.

Величина выплат совпала с ожиданиями, так что влияние на котировки незначительное. Кроме того, учитывая невысокую доходность, дивиденды вряд ли привлекут внимание новых инвесторов. К тому же в последние месяцы темпы роста выручки замедляются. Так, в сентябре показатель увеличился лишь на 13% в годовом выражении, а за 9 месяцев 2024 года прирост составляет +27% г/г.

Многие инвесторы пока ещё считают бумаги Хэндерсона «акциями роста». Поэтому в приоритете для них не распределение прибыли среди акционеров, а темпы развития бизнеса, включая рост выручки при высоком уровне рентабельности.

Целевой ориентир аналитиков Альфа-Банка на 12 месяцев — 810 руб.

Исходная идея:

HENDERSON опубликовал операционные показатели за I полугодие 2024 года. По предварительным данным, за шесть месяцев 2024 года общая выручка компании выросла на 32% год к году и достигла 9,1 млрд руб. При этом в июне рост показателя составил 42% к июню прошлого года.

Онлайн-каналы продаж растут опережающими темпами по сравнению с офлайн-магазинами. Так, по результатам I полугодия 2024 года, онлайн-продажи выросли на 54% год к году, а в июне показатель увеличился на 70%. Общая доля онлайн-продаж в июне 2024 года составила 18,9%. Кроме того, компания отмечает рост выручки через собственные каналы онлайн-продаж.

Продажи в офлайн-магазинах возросли. Так, рост сопоставимой LFL выручки (сравнение продаж без учёта открытия новых магазинов) по итогам I полугодия составил 20%, при этом LFL-трафик снизился на 2,1% год к году. По итогам июня рост LFL-выручки разогнался до 31% год к году, а количество посещений увеличилось на 4,8% по сравнению с июнем 2023 года.

Важное про Henderson

- Федеральный ретейлер, специализирующийся на мужской одежде сегмента «доступный люкс». Доля рынка — более 2%. Магазины в 64 городах РФ.

- IPO на Мосбирже состоялось в ноябре 2023 года по 675 руб. Доля акций в свободном обращении (free-float) — 12,1%.

- Дивиденды выплачиваются дважды в год в размере не менее 50% чистой прибыли при соотношении Чистый долг/EBITDA <2,5х. По итогам I квартала 2024 года компания рекомендовала выплатить 30 руб. на акцию, дивидендная доходность — 4%. По итогам 2024 года доходность может составить около 7–8%.

- Выручка в 2024 году растёт темпами свыше 30% г/г при высокой рентабельности. Компания продолжит выигрывать от ухода западных брендов и снижения конкуренции. В ближайшие пять лет аналитики Альфа-Банка ожидают рост выручки компании в среднем на 17% в год при уровне маржи EBITDA 24–28%.

- Целевой ориентир аналитиков Альфа-Банка на 12 месяцев — 810 руб. Взгляд положительный.