Home Depot: избушка на курьих ножках

Драйверы

Мы понижаем рейтинг акций Home Depot с «Держать» до «Продавать» и сохраняем целевую цену — $333, потенциал снижения — 21%. Целевая цена получена при помощи усредненной оценки по форвардным мультипликаторам относительно аналогов и относительно собственных мультипликаторов за прошедшие 36 мес., а также по собственной дивидендной доходности.

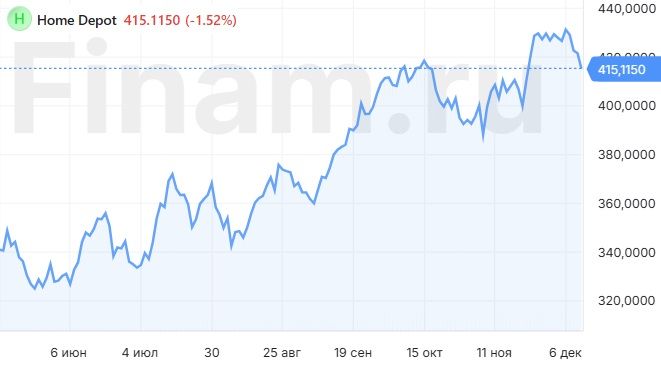

Несмотря на то что результаты 3К 2025 ф. г. превзошли ожидания рынка, и компания повысила собственный guidance, мы считаем, что акции ритейлера остаются перекупленными. За 6 мес. котировки Home Depot повысились на 22%, притом что выручка растет медленно, прибыль снижается, а ситуация на рынке жилья США остается напряженной из-за высоких ипотечных ставок.

Home Depot (NYSE: HD) — крупнейший розничный продавец строительных материалов и товаров для дома в США, Канаде и Мексике.

В 3К 2025 ф. г. Home Depot увеличил выручку на 6,6%, до $40,2 млрд. Этот рост был обусловлен интеграцией SRS Distribution, продажами, связанными с ураганами и благоприятными погодными условиями, которые стимулировали продажи сезонных товаров и товаров для отдыха на открытом воздухе. Сопоставимые (LFL) продажи по группе снизились на 1,3% и на 1,2% в США. Это был восьмой квартал подряд, когда LFL-продажи снижались, хотя падение в 3К стало самым маленьким за этот период.

Разводненная прибыль на акцию снизилась на 3,7%, до $3,67. Снижение прибыли обусловлено интеграцией SRS с низкой маржой, отложенными из-за высоких процентных ставок и инфляции крупными проектами и увеличением издержек на логистику и труд.

Результаты Home Depot оказались немного лучше прогнозов рынка: выручка превзошла ожидания на 2,2%, а EPS — на 0,8%.

Home Depot ежеквартально выплачивает дивиденды. На горизонте 12 мес. мы ожидаем выплаты $9,4 на акцию с доходностью 2,2%.

Home Depot интегрировал SRS Distribution (дистрибьютор строительных материалов, приобретенный в начале года за $18,3 млрд), что принесло $2,9 млрд выручки в 3К. Это приобретение расширило присутствие Home Depot в сфере профессиональных кровельных работ, ландшафтного дизайна и поставок товаров для бассейнов, одновременно способствуя возможностям перекрестных продаж через платформу Home Depot.

Менеджмент Home Depot отмечает, что потребительский спрос на масштабные проекты по благоустройству жилья остается под давлением из-за высоких ставок по ипотеке и возросших расходов по займам. CFO Ричард Макфэйл подчеркнул, что клиенты откладывают крупные проекты, такие как ремонт кухни и ванной, поскольку они ждут более благоприятной финансовой среды.

Home Depot повысил прогнозы на 2025 ф. г., чтобы отразить улучшение результатов в 3К и увеличение спроса, связанного с ураганами. Компания прогнозирует, что общий объем продаж увеличится примерно на 4%, включая влияние приобретения SRS Distribution. Ранее ожидалось, что общий объем продаж увеличится на 2,5–3,5% за год. Ожидается, что сопоставимые продажи снизятся на 2,5%.

Импортные пошлины, которые планирует ввести администрация Трампа, будут иметь ограниченное влияние на бизнес Home Depot, об этом сообщил менеджмент. Руководство подчеркнуло, что, хотя значительная часть продукции Home Depot поставляется из Северной Америки, некоторые основные категории импортируются из стран Азии. Важным поставщиком выступает и Мексика. Компания внимательно следит за развитием событий, касающихся пошлин и их потенциала для увеличения затрат, что может привести к увеличению цен.