Икс 5: формируем продуктовую корзину

Драйверы

На фоне возросшей экономической неопределенности в мире, спровоцированной торговыми войнами, инвесторы находятся в поисках надежных активов, это могут быть акции компаний, чья прибыль стабильно растет даже в тяжелые времена, а также дивидендные бумаги. Среди российских эмитентов такой компанией может стать ИКС 5.

Поводы для оптимизм

- Позитивная отчетность. Компания представила довольно сильные финансовые результаты по МСФО за 2024 г. Нарастив EBITDA на 16,9% год к году (г/г), до 251,8 млрд руб., выручку на 24% г/г, до 3908 млрд руб., чистую прибыль на 21,9% г/г, до 110 млрд руб.

Так же ритейлер опубликовал хорошие операционные показатели за I квартал 2025 г. Выручка в отчетном периоде выросла на 21% г/г при 14,6% росте сопоставимых продаж и 9% расширении торговых площадей. Сопоставимые продажи росли как на фоне увеличения среднего чека (+10%), так и трафика в магазинах (+4,6%). Хороший рост выручки наблюдался в том числе в крупнейшем для компании формате «Пятерочка» (+17%) и в самом быстрорастущем - дискаунтерах «Чижик» (рост в 2 раза г/г). На фоне позитивных операционных результатов, финансовые итоги за I квартал также, вероятно, будут оптимистичными.

- Низкая долговая нагрузка. При высоких темпах роста, компания сохраняет достаточно низкий уровень долга. Чистый долг/EBITDA 0,8x.

- Дивидендные выплаты. После завершения редомициляции компания объявила дивидендные выплаты в размере 648 руб. на акцию, текущая дивидендная доходность 19%.

- ИКС 5 может и далее увеличивать долю рынка за счет менее эффективных конкурентов. Тренд на консолидацию рынка продуктовой розницы продолжается. Этому способствует в том числе рост расходов на персонал на фоне конкуренции за кадры. И в ближайшем будущем этот тренд может усилиться из-за высоких процентных ставок в РФ.

Возможные риски

- Общая макроэкономическая неопределенность. Замедление роста ВВП и высокие процентные ставки могут вызвать замедление потребительского спроса что в следствии приведет к ухудшению результатов компании.

- Регуляторные риски. С точки зрения регулирования один из основных факторов неопределенности — возможность расширения ассортимента с ограничением наценки на закупочную цену. Кроме того, если ограничения на продажу алкоголя, введенные в отдельных регионах, примут массовый характер, это скажется на обороте и рентабельности ИКС 5.

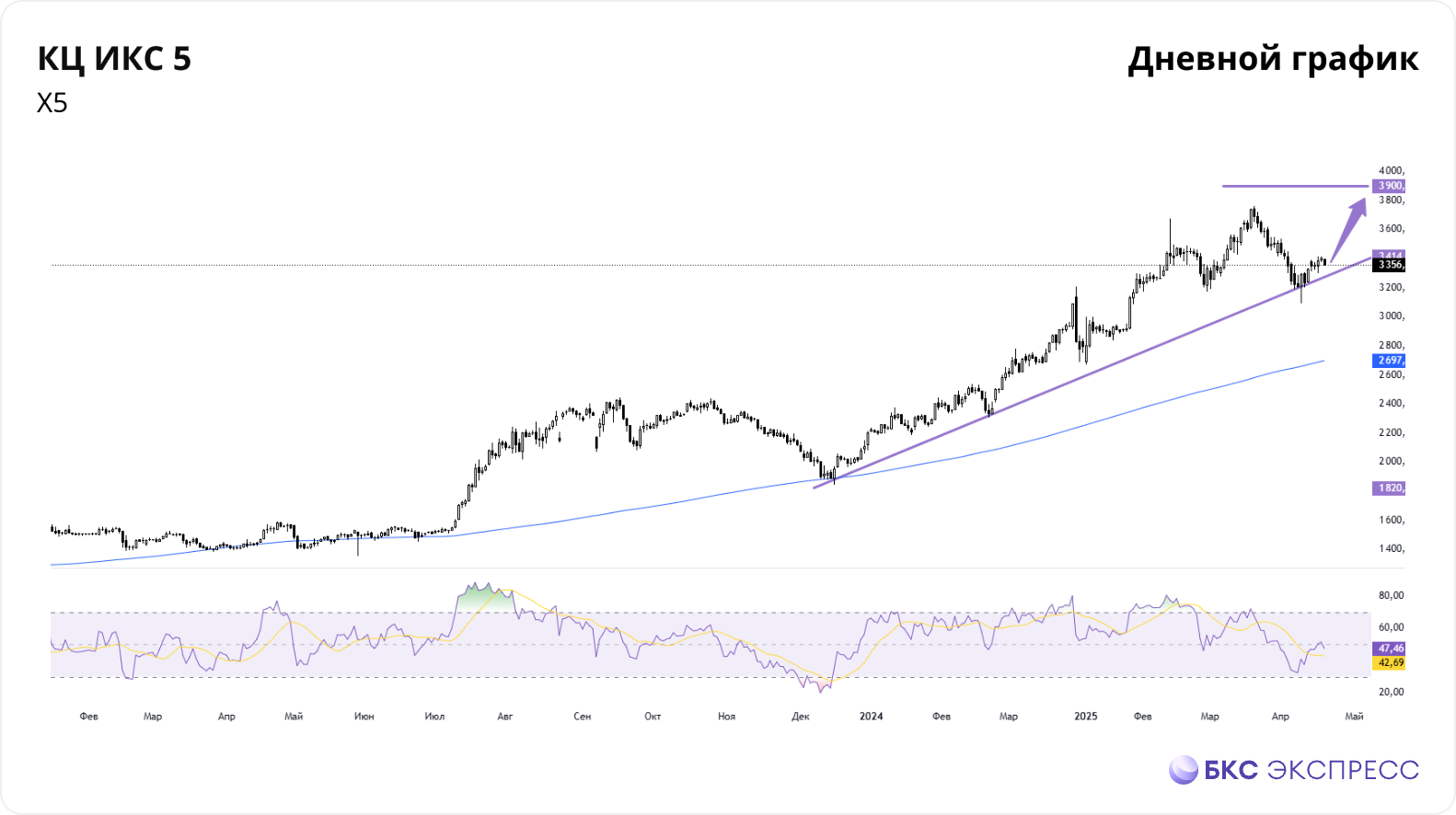

Торговый план

Открываем длинную позицию от текущих уровней под отсечку с целью 3900 руб.