Икс 5: корзина, полная кэша

Драйверы

Обновление от 28.10.2025: инвестиционная идея ПОДТВЕРЖДЕНА

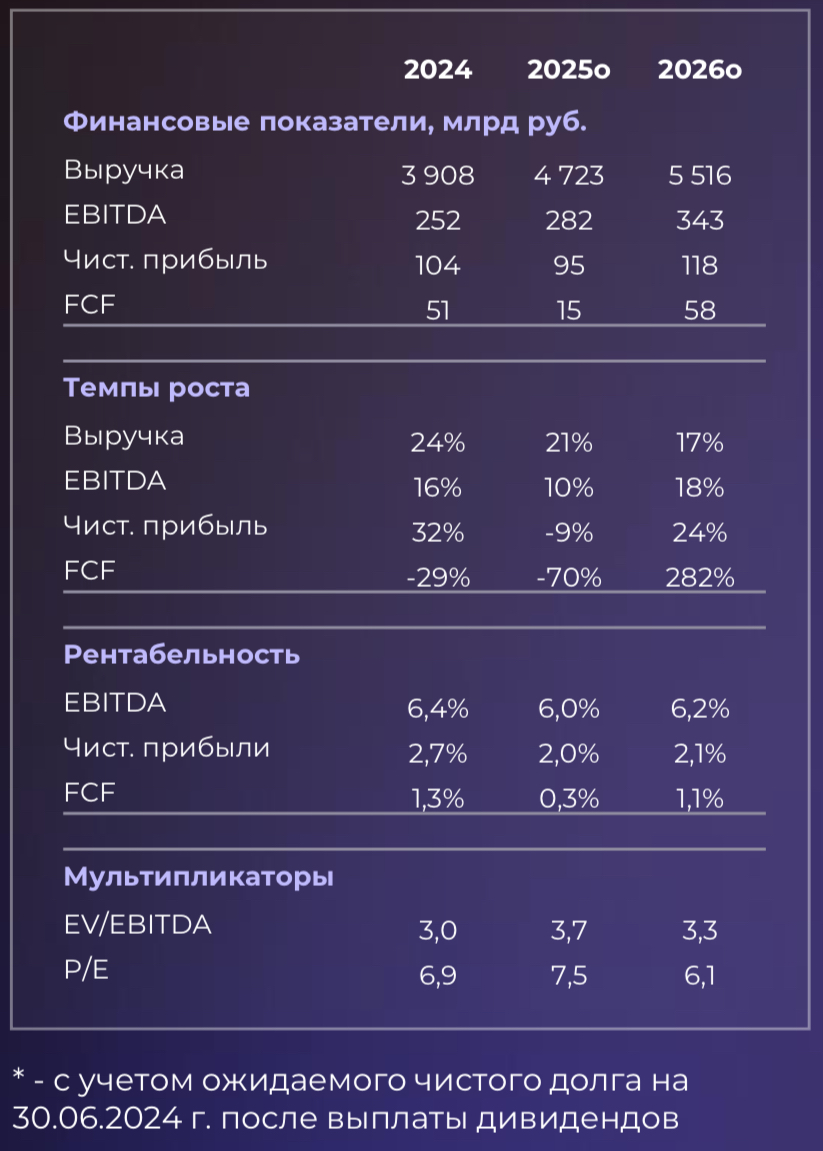

X5 Retail Group: отчет за 3К25 и повышение дивидендного прогноза

Акции X5 демонстрируют привлекательную дивидендную историю, и новый отчёт за 3 квартал 2025 года лишь усиливает этот тренд.

Ключевые выводы по отчёту:

- EBITDA — на уровне ожиданий (72 млрд руб.).

- Чистая прибыль — приятный сюрприз, +13,9% к прогнозу.

- Денежный поток — главный позитив: FCF составил +15 млрд руб. против ожидаемых -7 млрд.

- Чистый долг — ниже прогнозных значений.

Повышаем дивидендный прогноз!

На фоне сильного денежного потока и комфортного уровня долга мы повышаем прогноз по дивидендам по итогам 9 месяцев 2025 года до 240 руб. на акцию (с предыдущих 200 руб.).

Ожидаем, что совет директоров рекомендует выплату в ноябре — это может стать следующим катализатором для роста котировок.

Наш взгляд:

Сохраняем рекомендацию «Покупать» по акциям X5. Компания показывает устойчивые операционные результаты и генерирует стабильный денежный поток, что поддерживает высокую дивидендную привлекательность.

Исходная идея:

X5 Retail Group: превью отчетности за 2К25

13 августа X5 опубликует отчет по МСФО за второй квартал 2025 года. Наши ожидания:

- Выручка: рост на 21,6% г/г

- EBITDA (IAS 17): увеличение на 4,8% г/г с рентабельностью 6,4%

- FCF: 14 млрд руб.

Показатели соответствуют прогнозам компании на 2025 год. Ожидаем умеренно позитивную реакцию рынка, так как отчет подтвердит ранее озвученные ориентиры.

Ключевые факторы:

- Снижение валовой маржи на 0,7 п.п. из-за роста доли менее маржинальных сегментов («Чижики» и готовая еда).

- Увеличение капзатрат до 50 млрд руб. (во 2К25 открыто 765 магазинов против 521 в 1К25).

- Чистый долг после выплаты дивидендов составит 276 млрд руб. (Net Debt/EBITDA — 1,1x).

- Возможная дивидендная выплата — 470 руб. на акцию (доходность 16%) по итогам 9 месяцев 2025 года.

Инвестиционный кейс X5 остается привлекательным благодаря сильным рыночным позициям, стратегии роста и высокой дивидендной доходности.