Икс 5: не забудьте добавить в корзину

Драйверы

Обновление от 28.01.2026: инвестиционная идея ПОДТВЕРЖДЕНА

X5 растет на отчете

Группа X5 подвела итоги операционной деятельности за 2025 год. Акции компании на фоне выхода отчета прибавили более 1%.

Ключевые результаты 2025 года

- Выручка компании составила 4,64 трлн рублей, что на 18,8% больше по сравнению с предыдущим годом.

- Сопоставимые (LFL) продажи и торговая площадь выросли на 11,4%.

- В 2025 году X5 открыла 2 870 новых магазинов, включая 1 945 магазинов формата «у дома», 18 супермаркетов и 907 «жестких» дискаунтеров.

- Чистая розничная выручка Пятерочки увеличилась на 16%, до 3,6 трлн рублей, выручка Перекрестка — 531,1 млрд рублей (+8,2%), Чижика — 417,5 млрд рублей (+67,3%).

- Выручка цифровых бизнесов составила 285,7 млрд рублей, увеличившись на 42,8% и составив 6,2% от общей выручки.

Ключевые результаты за четвертый квартал

- Выручка компании выросла на 14,9% по сравнению с аналогичным периодом 2024 года.

- Сопоставимые продажи и торговая площадь увеличились на 7,3%.

- Открыли 893 новых магазина, включая 543 магазина «у дома», шесть супермаркетов и 344 «жестких» дискаунтера.

- Чистая розничная выручка Пятерочки увеличилась на 13,2%, до 945,8 млрд рублей, выручка Перекрестка — 145,1 млрд рублей (+5,8%), Чижика — 119,8 млрд рублей (+42,2%).

Аналитики Т-Инвестиций рекомендуют «покупать» акции ритейлера с целевой ценой 3 300 рублей.

Обновление от 06.11.2025: целевая цена ПОНИЖЕНА

X5 Group недавно опубликовал результаты за третий квартал 2025 года. Итоги совпали с нашими ожиданиями.

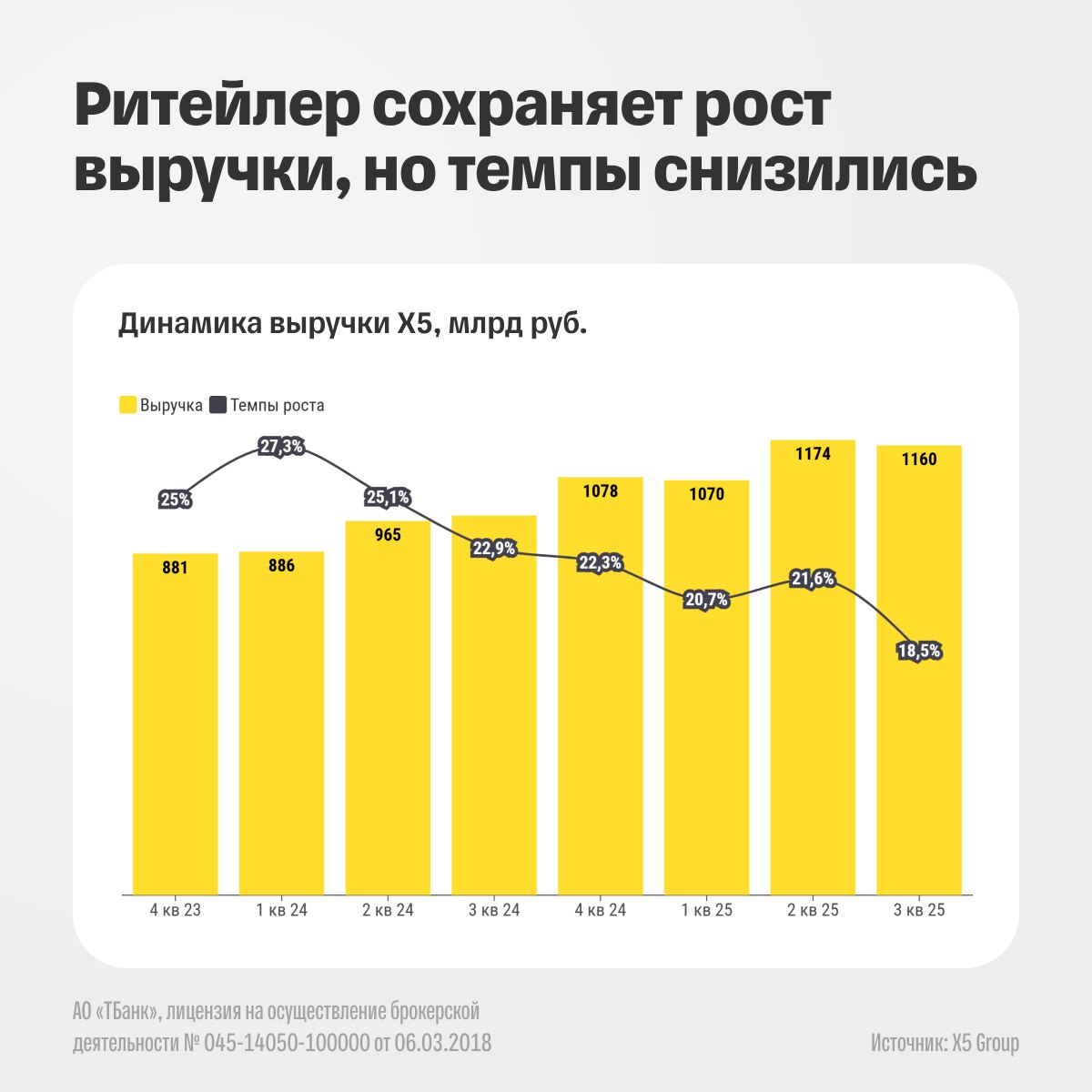

- Компания сохраняет рост выручки, однако демонстрирует снижение рентабельности по EBITDA (-1 п.п. год к году).

- Чистая прибыль в третьем квартале снизилась на 20%, а рентабельность по показателю сократилась на 1,2 п.п.

- Долговая нагрузка X5 Group сохранилась вблизи уровней второго квартала и составила 1,04x по показателю чистый долг/EBITDA (IAS17).

Что с дивидендами

По нашим прогнозам, дивиденды за девять месяцев 2025 года составят около 206 рублей на акцию (8,2% доходности). Совокупные выплаты в ближайшие 12 месяцев могут обеспечить инвесторам порядка 12% доходности к текущим ценам. Это, по нашим оценкам, самый высокий показатель в секторе ритейла.

Александр Самуйлов, аналитик Т-Инвестиций:

Мы сохраняем рекомендацию «покупать» на фоне текущей недооценки X5 Group по мультипликаторам и наиболее высокой ожидаемой дивидендной доходности в секторе. Ожидаем переоценку рынком по мере снижения ключевой ставки. Потенциал роста котировок на горизонте года мы оцениваем на уровне 32%, а совокупную доходность с учетом дивидендов в 44%.

Обновление от 14.10.2025: целевая цена ПОНИЖЕНА

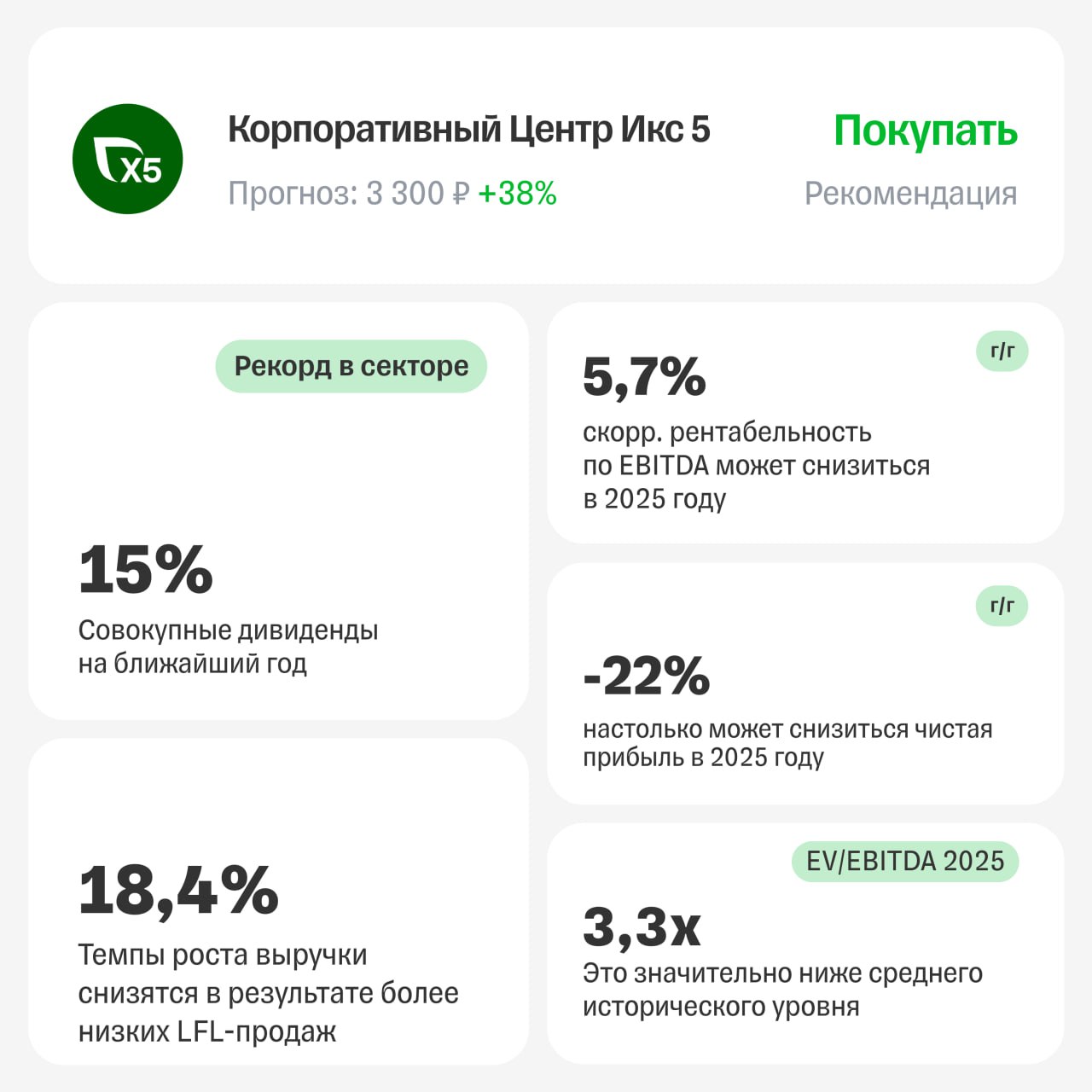

В конце сентября крупнейший российский продовольственный ритейлер объявил о снижении прогноза рентабельности по скорректированной EBITDA до 5,8—6% на 2025 год.

Напомним, ранее мы указывали, что компания вряд ли сможет достигнуть своего прошлого ориентира по рентабельности.

Кроме того, менеджмент X5 Group повысил прогноз ожидаемых капитальных затрат до 5,5% (по сравнению с прошлым прогнозом в 5%), что будет оказывать давление на свободный денежный поток ритейлера в этом году.

Мнение аналитика

По нашим оценкам, X5 Group торгуется на уровне мультипликатора EV/EBITDA 2025 года 3,3x, что значительно ниже среднего исторического уровня, а также на 10% ниже по сравнению с основным конкурентом — компанией Магнит.

На наш взгляд, такой дисконт X5 Group против Магнита с учетом прозрачной дивидендной политики и активной коммуникации с рынком фундаментально не обоснован.

Несмотря на снижение прогнозов менеджмента, мы сохраняем рекомендацию «покупать» для бумаг X5 Group, однако снижаем целевую цену до 3 300 рублей (потенциал роста +38%). Полная доходность с учетом дивидендов на горизонте 12 месяцев составляет 54%.

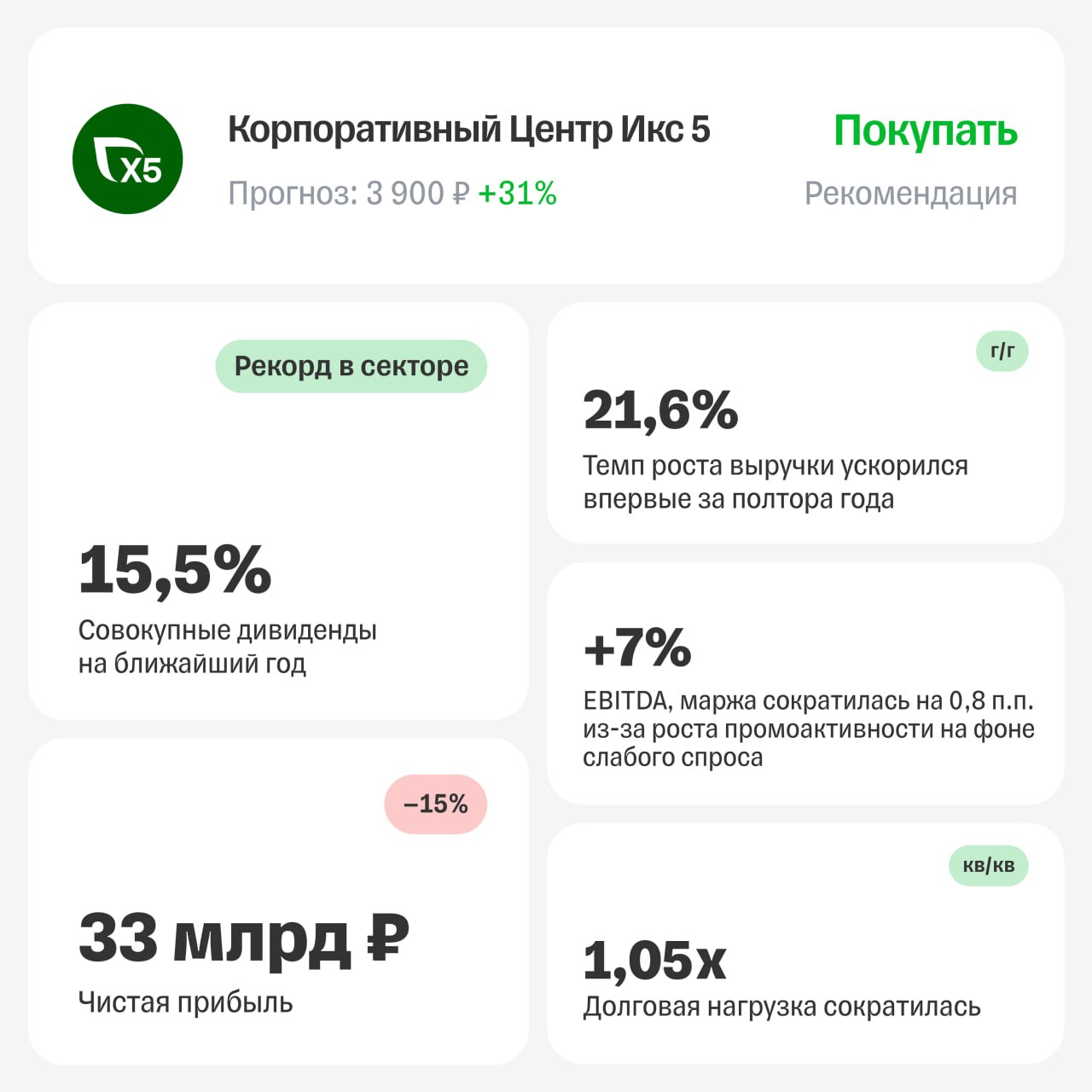

Обновление от 21.08.2025: целевая цена ПОВЫШЕНА

X5 Group опубликовал результаты за второй квартал 2025 года. Итоги совпали с нашими ожиданиями. При уверенном росте выручки рентабельность по EBITDA и чистой прибыли продолжают снижаться.

Наш прогноз на 2025 год

Рост выручки на уровне 19,4%.

Чистая прибыль снизится на 21%, а рентабельность по чистой прибыли — на 0,8 п.п.

Чистый долг/EBITDA на уровне 1,2x.

Рекордные дивиденды

X5 Group выкупила 26,4 млн собственных акций у голландского холдинга с большим дисконтом, что выгодно для текущих акционеров и повышает потенциал дивидендов.

Мы считаем, что совокупные дивиденды в горизонте ближайших 12 месяцев могут принести инвесторам около ~15,5% доходности к текущим ценам — это, по нашим оценкам, самый высокий уровень в секторе на данный момент.

Сохраняем рекомендацию «покупать» по акциям X5 Group и повышаем целевую цену до 3 900 руб. Потенциал роста котировок на горизонте года оценивается в ~30%, а совокупная доходность с учетом дивидендов — около 45%.

Обновление от 07.07.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Дивидендный гэп X5 уже на этой неделе

«Покупать нельзя держать»… Где поставить запятую?

Завтра бумаги ритейлера X5 последний день торгуются с правом получения спецдивидендов 648 рублей на акцию. Компания впервые делится с акционерами прибылью после редомициляции из Нидерландов.

Дивдоходность будущей выплаты по текущим ценам — более 19%. 9 июля акции упадут, как было в похожей ситуации с Хэдхантер.

Стоит ли держать акции или продать и купить после падения?

Мы считаем, что долгосрочный инвестор может покупать бумаги в свой портфель уже сейчас и идти в дивидендную отсечку. Несмотря на необходимость уплаты налога по полученным дивидендам, инвестор не будет брать на себя ценовой риск, так как акции ритейлера после дивидендной отсечки потенциально могут скорректироваться на меньшую величину по сравнению с итоговым размером выплаты.

Как быстро акции вернутся к уровням до отсечки после снижения?

Учитывая значительный размер выплаты, оценить конкретные сроки закрытия дивидендного гэпа довольно сложно. На это сильно будет влиять возможность компании выполнить собственный прогноз по рентабельности по EBITDA в размере не менее 6% в 2025 году после достаточно слабых результатов первого квартала.

Вместе с тем, дальнейшее снижение ключевой ставки может привести к более быстрому восстановлению в бумагах X5 с учетом их привлекательной дивидендной доходности.

Каких выплат ждать от компании в будущем?

С учетом обновленной дивидендной политики группы, а также наших прогнозов по EBITDA и долговой нагрузке X5 на конец года, мы ожидаем, что ритейлер в декабре сможет поделиться с инвесторами прибылью в размере около 382 рублей на акцию (около 11,3% дивидендной доходности к текущим ценам).

Что в итоге?

Рекомендуем покупать X5, несмотря на скорое снижение акций. Наш таргет на горизонте 12 месяцев — 3 650 рублей.

Если потенциальное снижение бумаг на дивгэпе в ближайшее время для вас критично, можно присмотреться к ним после прохождения отсечки. Однако в таком случае стоит иметь в виду, что коррекция в акциях может быть меньше размера дивиденда, что снизит потенциальную доходность от такой сделки.

Обновление от 30.05.2025: целевая цена ПОНИЖЕНА

X5 Group: слабый отчет, но планы на год сохраняются

В начале мая ритейлер представил финансовые результаты по итогам первого квартала 2025 года. Они оказались слабее наших ожиданий.

Основные показатели

- Темпы роста выручки продолжили замедляться, но остались на уровне выше 20%. Наш прогноз по росту показателя в 2025 году — 19,5%.

- EBITDA упала на 10%, а рентабельность по показателю — на 1,6 п.п. По нашим прогнозам, маржинальность по EBITDA в этом году составит 6% (по нижней границе ожиданий менеджмента).

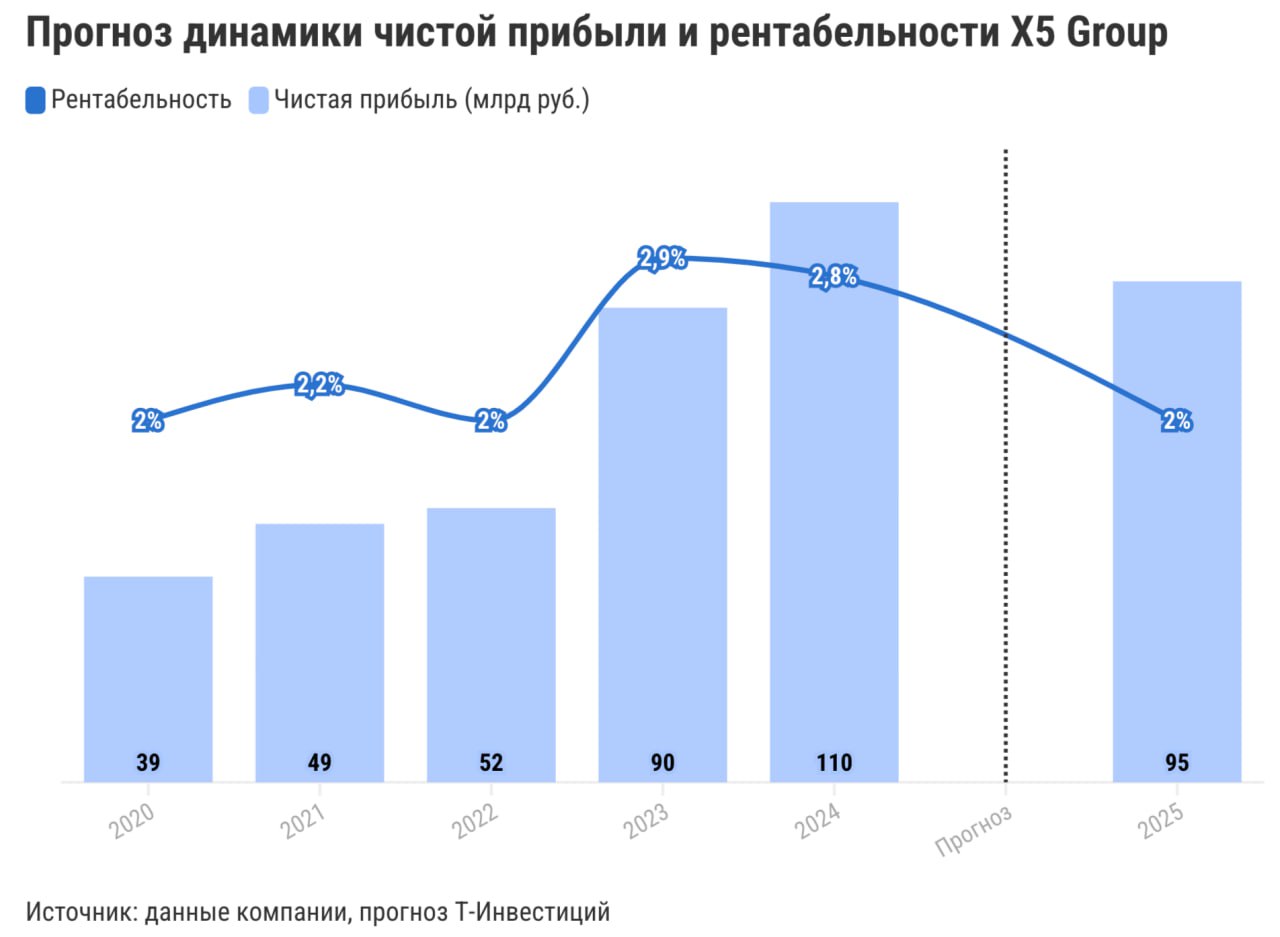

- Чистая прибыль упала почти на четверть (до 18 млрд рублей), а маржинальность по показателю сократилась на 1,0 п.п., до 1,7%. Мы ожидаем, что в 2025 году чистая прибыль снизится на 12%, а рентабельность по показателю — на 0,7 п.п.

- Долговая нагрузка ритейлера (без учета средств на депозитах) возросла до 1,1x по сравнению с 0,9x на конец 2024-го. По нашим прогнозам, ритейлер закроет год с показателем чистый долг/EBITDA на уровне 1,2x (соответствует уровню чистого долга в 335 млрд рублей).

Что с дивидендами?

Ожидаем, что компания будет регулировать уровень долговой нагрузки по итогам года через определение размера второй выплаты дивидендов в 2025 году. По нашим прогнозам, это принесет инвесторам еще около 382 рубля на акцию, помимо первой выплаты из накопленной прибыли прошлых лет. Так, совокупные выплаты могут обеспечить держателям акций X5 около 33% дивидендной доходности по текущим ценам. Это самый высокий показатель в секторе и один из наиболее высоких на российском рынке в целом.

Наше мнение по акциям

Мы сохраняем идею на покупку акций X5 Group, но снижаем целевую цену до 3 650 рублей. Потенциал роста бумаг на горизонте года — около 12%. Полная доходность на горизонте года с учетом дивидендов, по нашим прогнозам, — 43%.

Обновление от 05.05.2025: инвестиционная идея ПОДТВЕРЖДЕНА

У X5 снижается прибыль, но перспективы сохраняются

Крупнейший ритейлер в России X5 Group поделился результатами по МСФО за первый квартал 2025 года.

Компания уже раскрывала свои операционные результаты, поэтому рост выручки на 21% не стал сюрпризом. Однако валовая прибыль, EBITDA и чистая прибыль росли медленнее, вследствие чего снизилась рентабельность.

- Валовая рентабельность уменьшилась (-0,29 п.п. г/г) до 23,4% на фоне увеличения товарных потерь — компания развивает сегмент готовой еды, а при истечении срока годности такую продукцию необходимо списывать. Дополнительное давление оказывал рост логистических расходов, по нашему мнению, вызванный удорожанием оплаты труда водителей.

- Рентабельность по EBITDA опустилась до 4,8% (-1,49 п.п. г/г). Рост заработных плат, в частности линейного персонала и курьеров, вызванные в том числе и увеличением доли онлайн-сегмента, давит на EBITDA компании. С другой стороны, арендные расходы показали снижение.

- Чистая рентабельность снизилась до 1,7% (-1,01 п.п. г/г), что лучше чем динамика по EBITDA, на фоне курсовых разниц — первый квартал и укрепление рубля оказали позитивный эффект на чистую прибыль компании. Однако новая дивполитика и связанный с ней рост долговой нагрузки до 1,1х по коэффициенту чистый долг к EBITDA, выступают фактором увеличения чистых финансовых расходов (92,1% г/г).

X5 отчиталась немного слабее наших ожиданий, однако все еще показывает уверенный рост выручки, комфортный уровень долговой нагрузки и высокую дивидендную доходность (более 35%) на фоне чего мы сохраняем наш позитивный взгляд на акции компании с рекомендацией «Покупать» и целевой ценой в 3 850 рублей за акцию.

Исходная идея:

X5 Group: рекордные дивиденды, несмотря на возможное ухудшение финансов

Недавно крупнейший продовольственный ритейлер в России представил финансовые результаты четвертого квартала 2024 года. Как мы и ожидали, результаты оказались нейтральными, несмотря на активный рост выручки. Все из-за опережающей динамики операционных расходов группы.

- Выручка выросла на 22% г/г за счет активного увеличения LFL-продаж и расширения торговых площадей сетей магазинов у дома Пятерочка и жестких дискаунтеров Чижик. Мы ждем, что в 2025 году рост выручки немного замедлится, но все еще будет высоким — на уровне 20% г/г. В прогнозе мы исходим из того, что продовольственная инфляция в первой половине года останется повышенной (около 12%), а темпы расширения сетей магазинов у дома и дискаунтеров постепенно замедлятся из-за высокой базы 2024-го.

- Рентабельность по EBITDA продолжает снижаться (-1,1 п.п. г/г, до 4,9% в 4 кв. 2024-го) на фоне опережающего роста логистических затрат на персонал в условиях жесткого рынка труда. Также на рентабельность давят маркетинговые расходы и увеличение затрат на доставку онлайн-заказов курьерами. Мы прогнозируем, что по итогам 2025-го показатель снизится примерно до 6,2%.

- Чистая прибыль снизилась на 20% г/г за счет сокращения операционной прибыли и убытков по курсовым разницам. В этом году ждем, что снижение показателя продолжится из-за значительного роста чистых процентных расходов и повышения ставки налога на прибыль (до 25% с 2025-го).

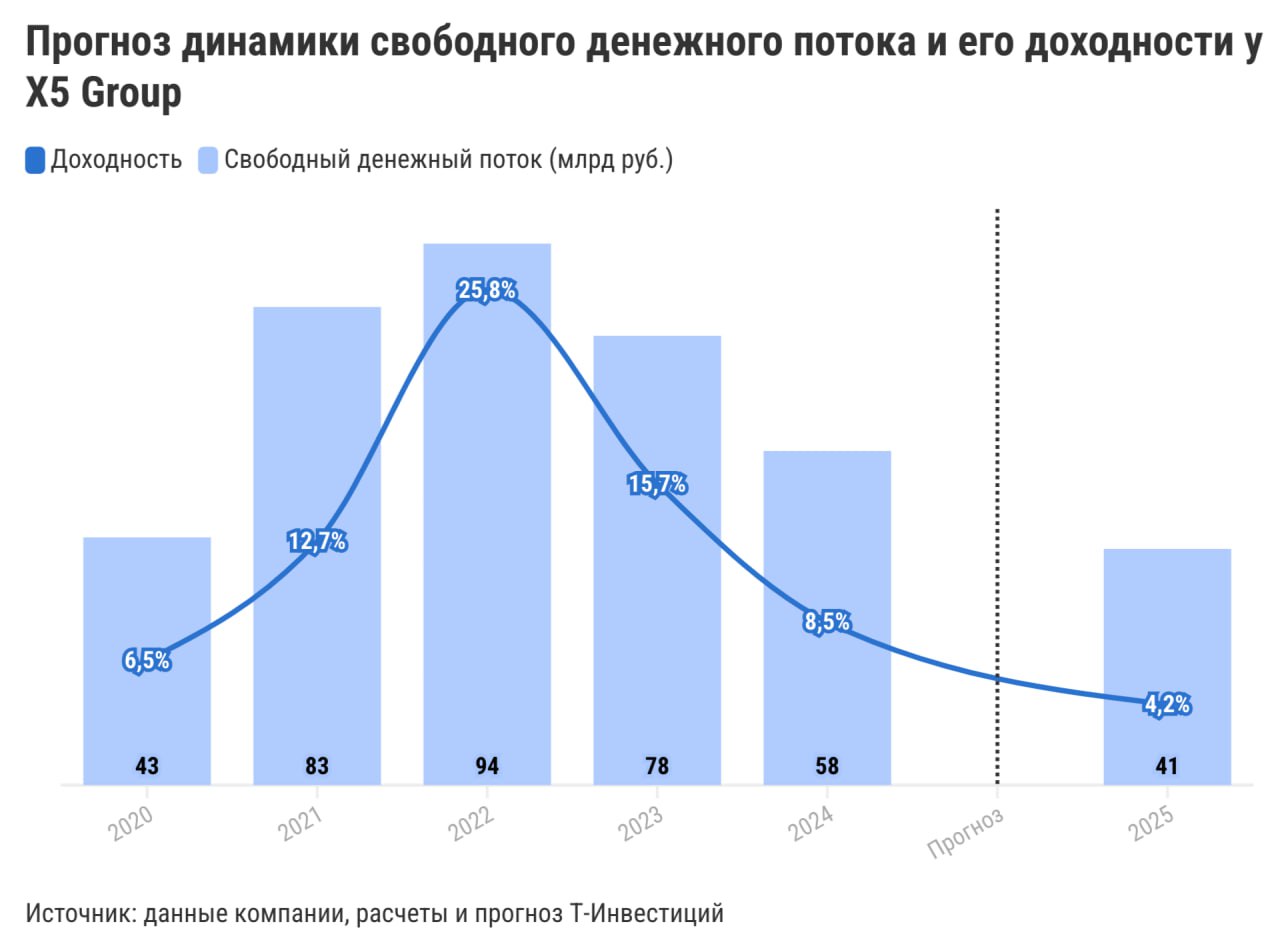

- Свободный денежный поток за год сократился более чем на 20%. По нашим оценкам, в этом году он снизится еще на 30% в результате сокращения чистой прибыли и расширения программы капитальных затрат. Ритейлер повышает капитальный бюджет в том числе на проекты по автоматизации и роботизации операционных и логистических процессов. Это должно стать драйвером роста рентабельности бизнеса в будущем.

На конец четвертого квартала чистый долг ритейлера составил около 211 млрд рублей без учета денежных средств на срочных депозитах. Долговая нагрузка также остается достаточно умеренной: чистый долг/EBITDA на уровне всего 0,9x.

Что с дивидендами

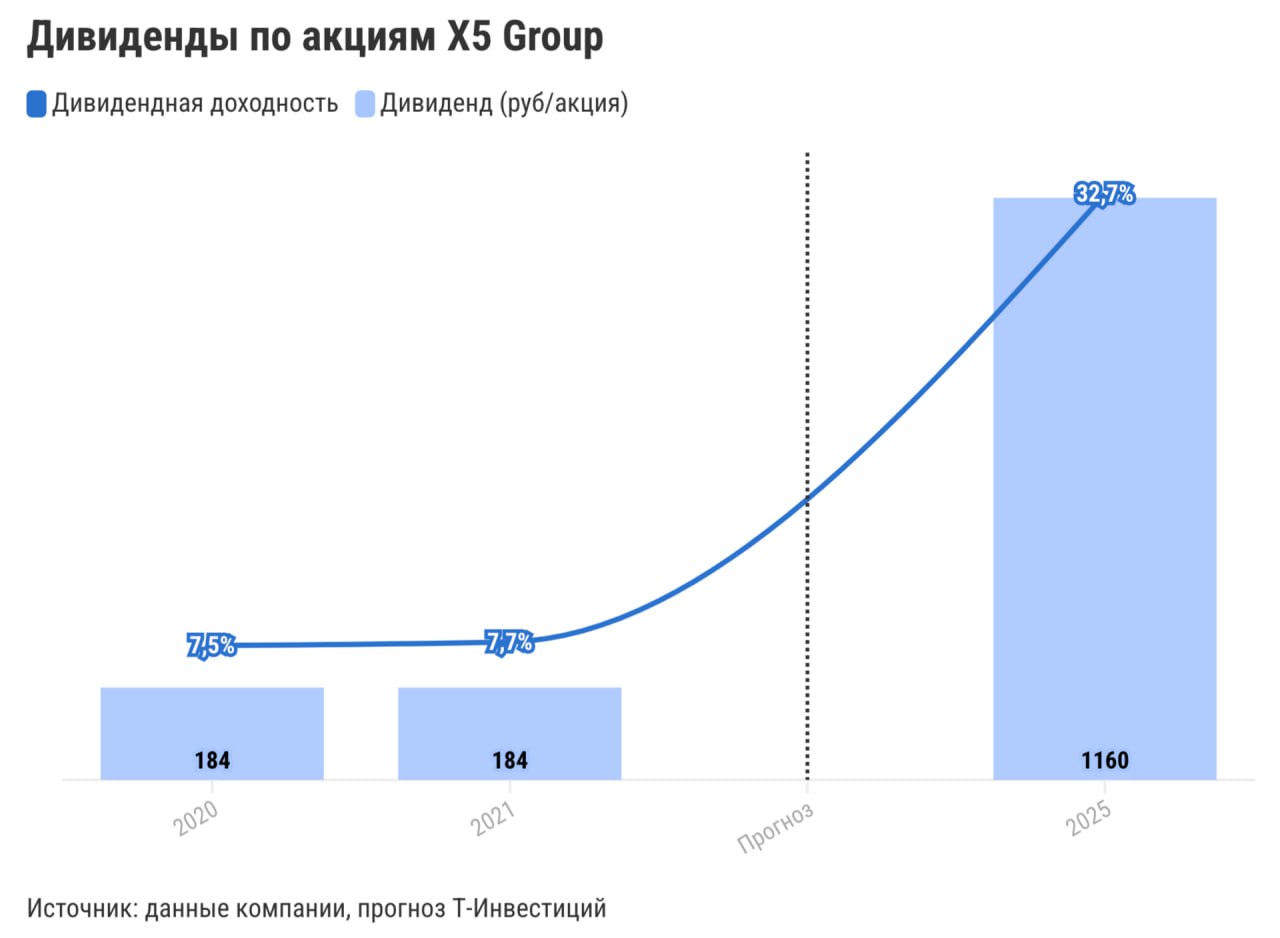

Совет директоров рекомендовал дивиденды за 2024 год в размере 648 руб/акция. Окончательное решение по выплате примут на годовом общем собрании акционеров 27 июня.

Последний день для покупки акций X5 Group, чтобы получить эти выплаты, — 8 июля.

Ритейлер также обновил дивидендную политику. Теперь при определении рекомендации совет директоров будет ориентироваться на величину FCF при целевом коэффициенте чистый долг/EBITDA на конец года на уровне не менее 1,2x и не более 1,4x. Если коэффициент превысит 2х, то компания не будет выплачивать дивиденды.

По всей видимости, компания осуществит первую выплату в размере около 176 млрд руб. из накопленных средств на депозитах (там накопилось 192 млрд руб.). Вторую выплату мы ждем в конце 2025-го, и она будет совершена согласно обновленной дивидендной политике. По нашим оценкам, X5 Group может выплатить акционерам еще около 512 руб/акция, если ориентироваться на целевой коэффициент долговой нагрузки по нижней границе (1,2х) на конец 2025 года.

Таким образом, в 2025 году компания может распределить между акционерами около 1 160 руб/акцию. Такая выплата принесет инвесторам около 32,7%. Это одна из самых высоких ожидаемых дивидендных доходностей на российском рынке в этом году. Добавим, что акции X5 Group, по нашим расчетам, могут принести акционерам дивидендную доходность в размере 10—15% годовых в 2026—2027 годах.

Мы сохраняем идею на покупку акций X5 Group и таргет на уровне 3 850 руб/акция. Наш таргет учитывает ожидаемое нами снижение чистой прибыли и FCF в 2025 году. Несмотря на то, что акции ритейлера торгуются уже недалеко от справедливых значений, в этом году они могут принести инвесторам рекордную дивидендную доходность. Потенциал роста акций на горизонте года — 9% к текущей цене, однако полная доходность с учетом дивидендов может составить до 42%.