ИКС 5: у вас купон на дивиденд

Драйверы

- Динамика бизнеса превосходит ожидания

- Гарантированная дивидендная история

- Дешево оценена по мультипликаторам

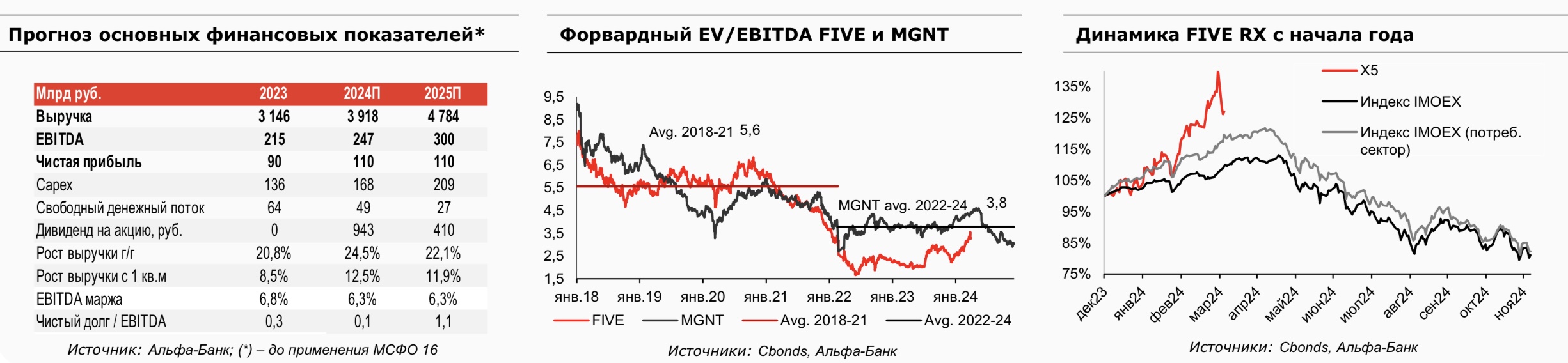

Мы ожидаем, что в 2025 г. выручка X5 вырастет на 22% г/г (после 24,5% г/г в 2024 г.). Компания, вероятно, продолжит открывать >3 000 новых магазинов в год, а также вероятно ускорение программы редизайнов. Устойчивый потребительский спрос и высокая продуктовая инфляция поддержат рост продаж с 1 кв. м (+12% г/г в 2025П) и позволит сохранить маржу EBITDA на уровне 2024 г. (6,3%), при сохраняющемся давлении со стороны расходов на персонал и расширении сети дискаунтеров «Чижик».

Показатель «чистый долг / EBITDA» у X5 на конец 2024П составит 0,1х, по нашим оценкам. Мы ожидаем, что компания в 2025П выплатит разовый дивиденд с доходностью ~34%. По итогам 2025П и далее компания может обеспечивать инвесторам дивидендную доходность не менее 15%, поддерживая соотношение чистого долга и EBITDA на уровне 1,1х, даже с учетом растущих капитальных затрат.

Исторически (до начала событий 2022 г.) X5 и Магнит торговались в среднем с форвардным коэффициентом EV/EBITDA на уровне 5,6х. В 2022-2024 г. Магнит в среднем оценивался с форвардным EV/EBITDA 3,8х, а дисконт X5 был обусловлен зарубежной регистрацией холдинга.

Наша 12М РЦ по X5 на уровне 3 700 руб. предполагает потенциал роста 32% (помимо дивидендной доходности 34%), рекомендация - ВЫШЕ РЫНКА. При ее достижении X5 будет торговаться с коэффициентом EV/EBITDA 2025П на уровне 4х.