Inarctica (Русаквакультура): ставка на импортозамещение

Inarctica (ранее «Русская Аквакультура») – единственная публичная российская компания, занимающаяся выращиванием рыбы. Это высокотехнологичная сфера сельского хозяйства, которая развита во многих странах мира, а в России быстро растет последние несколько лет. Сейчас для отрасли в целом и Inarctica в частности сложились благоприятные условия.

- С 2015 года, когда появилась потребность в замещении выпадающих импортных по- ставок рыбы, вылов российской аквакультурной рыбы (выращенной в искусственно созданных условиях) увеличился более чем в два раза до 356 тыс. т к концу 2021 года. Это лишь 10% от объема внутреннего потребления рыбы. Стратегия развития рыбохозяйственного комплекса России предполагает рост выпуска продукции аквакультуры до 598 тыс. т в 2025 году и 618 тыс. т в 2030 году.

- Одно из наиболее перспективных направлений аквакультуры – разведение красной рыбы. Российские компании увеличили выращивание и вылов атлантического лосося (разводится только в акватории Баренцева моря) и радужной форели до 137 тыс. т в 2021 году (на 17% больше, чем в 2020). В 2022 году у отечественных производителей появилась возможность заместить импортные поставки, которые уже начали сокращаться из-за логистических трудностей и осложнения геополитической ситуации. В 2021 году российские компании импортировали 690 тыс. т рыбы, в том числе 100 тыс. т красной рыбы, но уже в первой половине 2022 года суммарные поставки упали на 35% год к году.

- Наращивание объемов производства совпало с ростом цен. Цены на лососевых вы- росли на 21% за восемь месяцев 2022 года, что поспособствует улучшению финансовых результатов российских производителей рыбы. Выращивание красной рыбы и ранее отличалось высокой рентабельностью за счет эффективности расходов на корм: соотношение затраченного корма и прироста массы для рыб довольно низкое. В слу- чае с Inarctica наращивание объемов вылова и рост цен положительно скажутся на ее выручке, которая, вероятно, превысит рекордный результат 2021 года. Компания пока не раскрывала операционные и финансовые показатели в текущем году.

- Inarctica обладает потенциалом роста и в более долгосрочной перспективе: компания пока выращивает 45% от потенциально возможных объемов рыбы, при этом в 2021– 2022 годах она вышла на стабильные объемы вылова.

Сильные стороны

Повышение цен поддержит выручку. Сокращение импорта и наруше- ние цепочек поставок не могли не привести к росту цен на красную рыбу в России. С начала года потребительские цены на охлажденных и свежемороженых лососевых выросли на 21%, в августе прирост составил 30% год к году (в месячном выражении прирост оказался почти нулевым). Это благоприятный фактор, который поддержит финансовые результаты компании по итогам 2022 года, однако может негативно повлиять на спрос со стороны населения. Цены на лососевых в России выше, чем на мировом рынке, что объясняется эксклюзивным положением компаний, поставляющих красную рыбу в России – после ограничения на поставки лосося из Норвегии единственным европейским поставщиком остались Фарерские острова. В краткосрочной перспективе это, скорее, выигрышная ситуация для производителей российской рыбы, а в долгосрочной перспективе она позволит снижать цены, вытесняя импортных производителей. Рост цен должен привести к ощутимому увеличению выручки: производственный цикл Inarctica таков, что объем биомассы предыдущего года дает сопоставимые объемы продаж в текущем году. На конец третьего квартала 2021 года биомасса оцени- валась в 29,8 тыс. т (биомасса на конец 2020 года – 28,2 тыс. т, продажи в 2021 году – 28 тыс. т). Даже сопоставимый с 30 тыс. т объем продаж в 2022 году с учетом роста цен может обеспечить существенный прирост выручки компании.

Дивидендные выплаты и цена акций. Начиная с конца 2020 года Inarctica регулярно распределяет прибыль акционерам. Выплаты пока небольшие, самый крупный дивиденд составил 1,32 млрд руб. – это были выплаты за шесть месяцев 2022 года. Доходность на момент объявления о выплате составила 2,7%. Дивидендная политика компании предусматривает выплаты при наличии чистой прибыли по РСБУ или МСФО при условии, что показатель «чистый долг/EBITDA» не превышает 3,5. При принятии решения компания также учитывает собственную потребность в средствах для реализации инвестпрограммы и риски для операционной деятельности (например, биологические). В целом топ-менеджмент Inarctica декларирует стремление последовательно повышать долю дивидендных выплат в чистой прибыли.

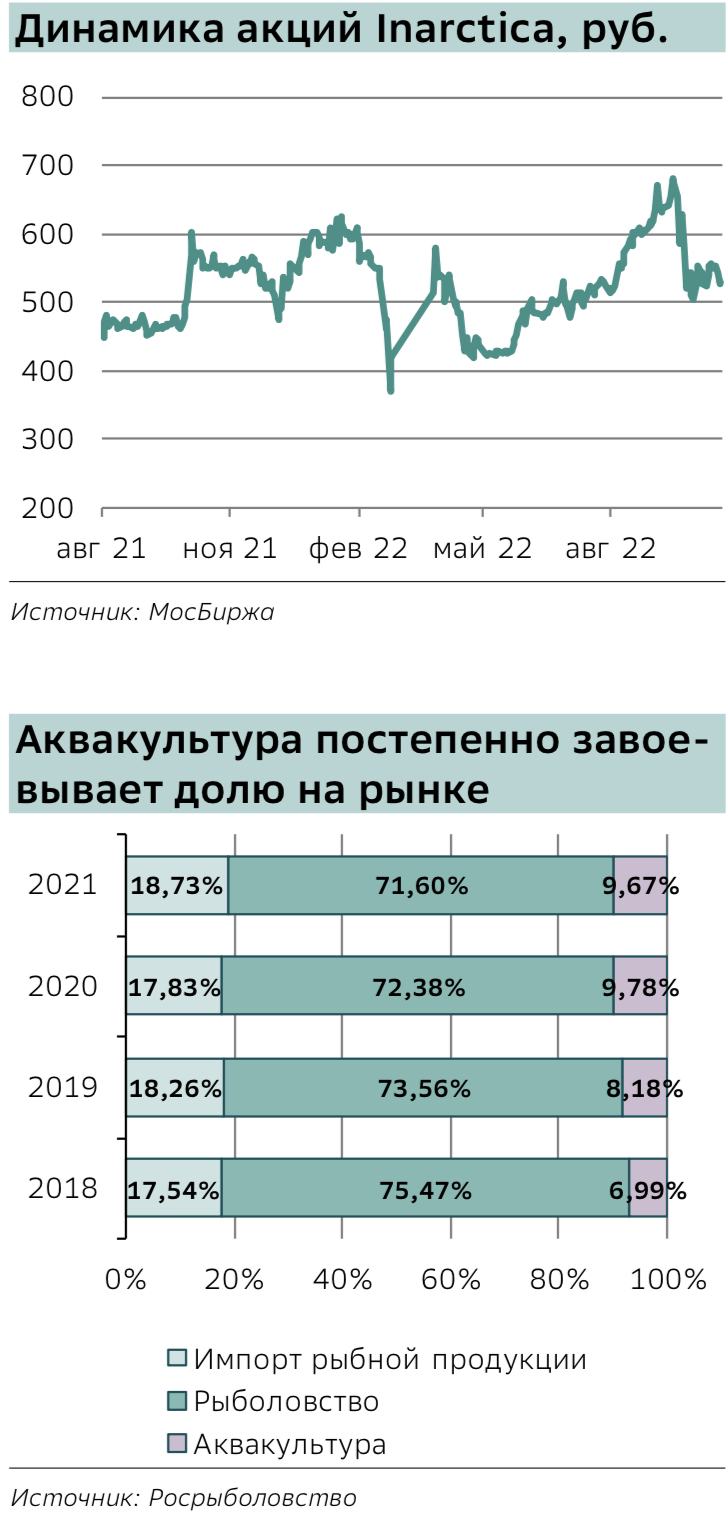

Акции Inarctica (данные на 21 октября), торгуются по 540 руб. за шт., что на 28,5% дороже, чем до приостановки торгов на МосБирже в феврале. Этот уровень на 25% ниже сентябрьского максимума (678 руб.), после достижения которого котировки начали снижаться. На их динамику повлияли выплата дивидендов компанией в сентябре и усиление волатильности на российском рынке.

Высокая маржинальность. Высокий коэффициент конверсии корма делает выращивание рыбы прибыльным бизнесом. Также хорошей маржинальности способствуют близость производственных мощностей к рынкам сбыта и невысокая стоимость смолта. К примеру, в марте весь объем экспорта норвежского смолта в Россию оценивался в $14,8 млн (или 1,5 млрд руб. на тот момент). С учетом укрепления рубля эта сумма стала еще меньше. Фермы компании по выращиванию рыбы расположены в Мурманской области и Карелии, что позволяет поставлять свежую и охлажденную рыбу в торговые сети в европейской части России в течение нескольких дней после забоя. Согласно усредненным значениям за 2016–2021 годы, расходы на корма составляли в среднем около 40% выручки, а амортизация, ФОТ и другие производственные расходы – еще примерно 15%. Маржинальность компании по скорректированной EBITDA в 2016–2020 годах не опускалась ниже 30%.

Стабилизация объемов производства. Inarctica обладает потенциалом для расширения списка поставщиков малька для российских ферм с минимальными затратами – новый смолтовый завод Setran Settefisk AS в 2021 году готовился для закладки первой партии малька. С учетом заявленных компанией сроков выращивания рыбы, если в 2022 году нор- вежский завод начнет работу, Inarctica сможет поставлять с него малька в Россию уже с 2023 года. Этот фактор поможет компании сохранить текущие объемы вылова в среднесрочной перспективе.

Комфортный уровень долговой нагрузки. На конец третьего квартала 2019 года соотношение «чистый долг/скорректированная EBITDA» за 12 месяцев составляло 2,0, что относительно комфортный уровень для растущей компании.

Слабые стороны

Зависимость от «недружественных» стран. Раньше иностранные поставщики занимали до 90% российского рынка кормов (основные поставки шли из Норвегии, Дании и Финляндии), но после обострения геополитической напряженности ситуация изменилась. Производители начали заявлять о перебоях в поставках и поиске альтернативных производителей кормов. В России и СНГ расположены 10 предприятий по производству корма, чьих мощностей будет достаточно для замещения импортных поставок, хотя качество их продукции пока не соответствует европейским аналогам. Вместе с тем Inarctica закупает икру и корм для рыбы за рубежом. Если компании не удастся решить проблемы с доступом к качественным кормам, это в среднесрочной перспективе может привести к ухудшению здоровья рыбы и, следовательно, операционных показателей.

Возможности

Замещение выпадающего импорта. Inarctica владеет 40 участками (26 в Мурманске и 14 в Карелии), которые позволяют ежегодно выращивать до 60 тыс. т рыбы в живом весе. При этом суммарных мощностей по производству смолта (6 млн шт.) на норвежских фермах должно хватить для потребностей компании. Наличие свободных мощностей и сокращение импорта создают для компании возможность нарастить продажи рыбы и увеличить свою долю на рынке.

Развитие собственного бренда. Компания развивает собственный розничный бренд Inarctica. Это позволяет поставлять продукцию напрямую в розничные сети и сократить расходы на дистрибуцию, а также укрепить позиции на рынке и в переговорах с контрагентами. В конечном счете это приводит к снижению зависимости операционных результатов от внешних факторов. В 2021 году доля крупнейшего покупателя (АО «Русская рыбная компания») сократилось до 37% с 50% в 2020. По итогам пяти месяцев 2022 года эта доля еще немного снизилась – до 31%.

Инвестиции в новые направления аквакультуры. В 2022 году компания изучала возможность выращивать аквакультуру лососевых на рыбоводном участке на Дальнем Востоке. Кроме того, Inarctica рассматривала сценарий развития в регионе производства марикультуры – гребешка и трепанга. Возможность развития новых направлений аква- и марикультуры в будущем сохраняется, так как риски быстрого заполнения рынка новыми игроками невелики. С учетом сроков зарыбления ферм и выращивания рыбы, а также необходимости иметь собственные живорыбные суда и фермы этот бизнес требует значительных первоначальных инвестиций.