Инарктика: инвесторы охотятся на крупную рыбу

Мы считаем, что бумаги производителя красной рыбы Инарктика сильно отстают от рынка с начала 2023 года, но могут сократить отставание. И вот почему.

Благоприятные рыночные условия. На российском рынке атлантического лосося наблюдается дефицит предложения (оценивается в 70 тыс. тонн/год). Это связано в первую очередь с уходом иностранных поставщиков из-за санкций. На этом фоне цены на российский лосось с начала 2022-го подскочили уже почти на 20%. В дальнейшем дефицит предложения может усилиться по мере того, как мелкие рыбные предприятия будут закрываться, не имея возможности наладить поставки смолта (мальки для выращивания рыб) из-за рубежа. В таких условиях крупные игроки, среди которых — Инарктика, будут выигрывать. Компания уже приобрела несколько отечественных заводов, чтобы нарастить производство и избавиться от необходимости в зарубежных поставках.

Высокая социальная значимость. Доля Инарктики на отечественном рынке товарного атлантического лосося оценивается примерно в 22%. То есть компания является существенным поставщиком продовольствия для населения. А значит, при необходимости она может получить помощь от государства.

Может возобновить публикацию отчетов и показать мощные финансовые результаты. Инарктика не публикует отчеты по МСФО с 2021 года. При этом ее производственное подразделение (ООО «Инарктика СЗ») продолжает отчитываться по РСБУ. Исторически некоторые показатели из отчета по РСБУ были сопоставимы с показателями по МСФО (наименьшая разница наблюдалась в показателях выручки и долга). Мы проанализировали прошлые отчеты по МСФО и текущие по РСБУ и подсчитали, что выручка Инарктики в 2022 году могла вырасти на 48% г/г, а чистая прибыль — аж на 66% г/г. Впечатляющие цифры. Да, они могут быть неточными. Достоверные мы узнаем только после того, как компания возобновит отчеты по МСФО. Но, учитывая благоприятные условия на рынке, 2022 год могу выдаться действительно удачным для Инарктики. Текущий год тоже может быть таким, ведь дефицит предложения и высокие цены на продукцию сохраняются.

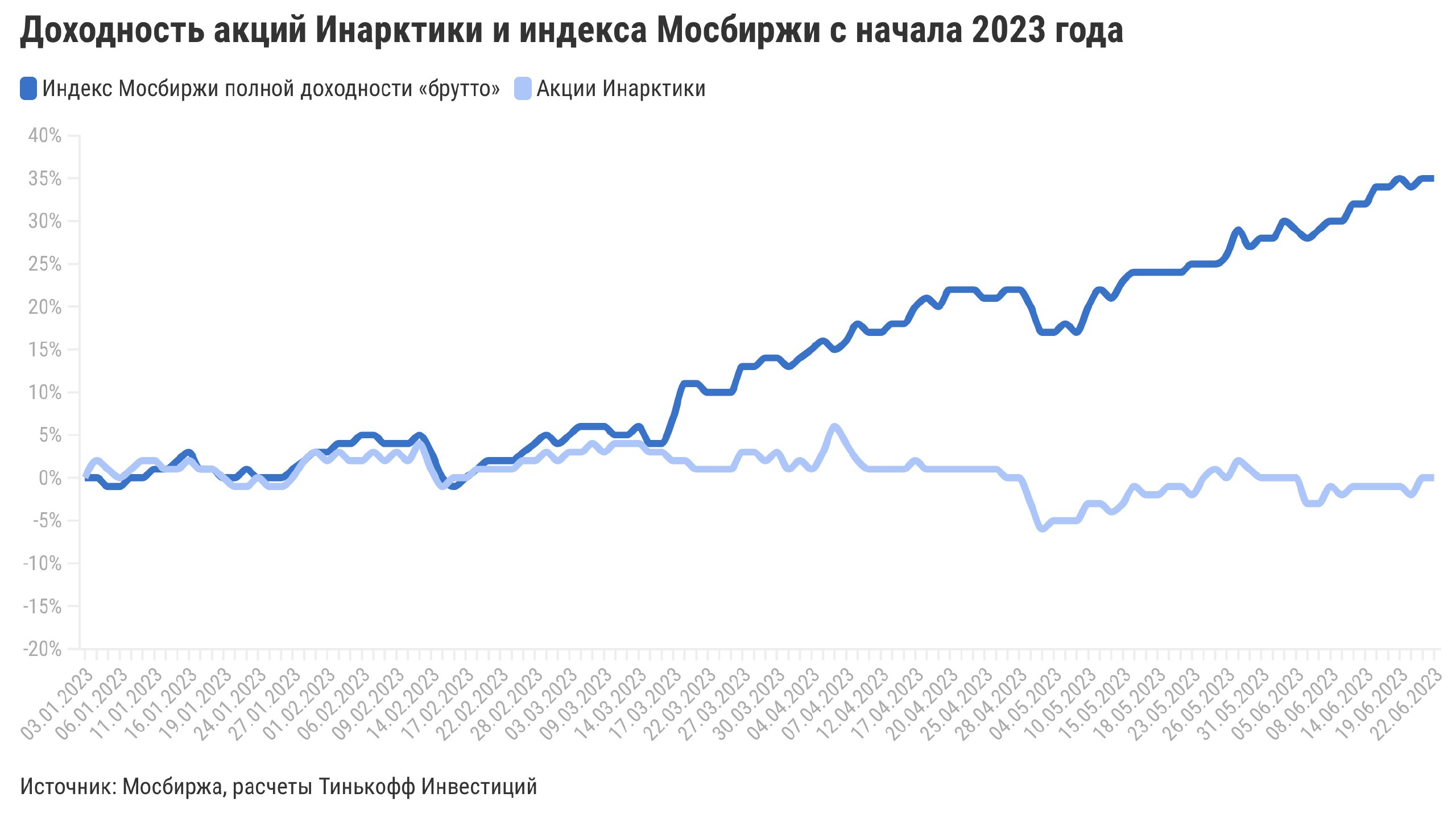

Акции пока в тени и выглядят дешево по мультипликаторам. С начала 2023 года бумаги Инарктики совсем не выросли, тогда как индекс Мосбиржи в плюсе уже на 35%. Если взять нашу оценку прибыли за 2022 год, то текущий мультипликатор P/E у акций компании составляет всего 5,2х. Это ниже среднего за последние два года и ниже мультипликаторов, с которыми сейчас торгуются акции других продовольственных компаний.

Поэтому мы открываем идею на покупку акций Инарктики. Таргет на 12 месяцев — 800 рублей за акцию. Потенциал роста от текущих уровней — 31%. Однако отметим, что акции компании подойдут инвесторам, толерантным к риску. Инарктика тоже может сталкиваться с дефицитом мальков для выращивания рыб, а также с сокращением спроса из-за снижения доходов населения России. Более того, консолидированные результаты компании могут оказаться хуже наших расчетов. А еще акции Инарктики не могут похвастаться высокой ликвидностью. Подробнее о компании рассказываем в обзоре.

Инарктика уже есть в портфеле нашей стратегии автоследования Тинькофф Старт RUB. Подписчики стратегии первыми узнали об этой торговой идее.