Инарктика. Сказка о золотой рыбке

Драйверы

Обновление от 23.09.2024: целевая цена ПОНИЖЕНА

Исходная идея:

Инарктика – лидер российского рынка лососевых с долей рынка 17% в натуральном выражении. В планах компании удвоить вылов: с текущих 33,5 тыс. т до 60 тыс. т. Однако потенциал роста бизнеса Инарктики, по нашему мнению, еще не учтен в котировках.

- Бизнес-модель не для всех. Длинный операционный цикл, биологические риски, ограниченное количество рыбоводных участков формируют серьезные барьеры для входа в отрасль аквакультуры.

- Инарктика лидирует в России. Компания построила бизнес с нуля до лидирующих позиций в отрасли, пережив несколько шоков (потерю рыбы в 2015 году, потерю смолтовых заводов в 2022 году).

- В планах компании удвоить бизнес к 2032 году. Инарктика в 2023 году– это: вылов 33,5 тыс. т лососевых в живом весе, продажи 28,2 тыс. т, выручка 28,5 млрд руб., чи- стая прибыль 15,5 млрд руб. Мощности компании позволяют увеличить вылов до 60 тыс. т, а текущая стратегия должна раскрыть этот потенциал.

- Инарктика 2028. Реализация капитальных проектов компании должна обеспечить в 2028 году: вылов 44 тыс. т (плюс 32% относительно 2023 года), продажи 37 тыс. т (плюс 33%), выручку 53 млрд руб. (плюс 87%), чистую прибыль 22 млрд руб. (плюс 41%).

Что это значит для инвесторов:

- лидирующие позиции в нецикличном бизнесе;

- экспозиция на валюту и ставка на рост доходов населения;

- квартальные дивиденды с годовой доходностью 6% в 2023 году и 14% в 2028 году;

- мультипликаторынауровнеисторическихсредних(EV/EBITDA2024о=6,5,P/E2024о = 7,3);

- потенциал удвоения бизнеса, не учтенный в котировках.

- Наша оценка акций Инарктики – «Покупать» с целевой ценой 1 200 руб.

Оценка

Для оценки акций Инарктики мы использовали пятилетний прогнозный период (2024– 2028 гг.). Мы ожидаем, что успешная реализация стратегии развития позволит компании увеличить объемы продаж более чем на 30% к 2028 году – до 37,6 тыс. т. Вкупе с повы- шением цен на лососевые это обеспечит рост выручки более чем на 80%.

В модель мы закладывали следующие предпосылки:

- средняя инфляция составит 6,7% в 2024 году, 4,3% в 2025 году и нормализуется на уровне 4% в 2026–2028 гг.,

- средний курс USD/RUB вырастет с 95 руб. в 2024 году до 103,8 руб. в 2028 году.

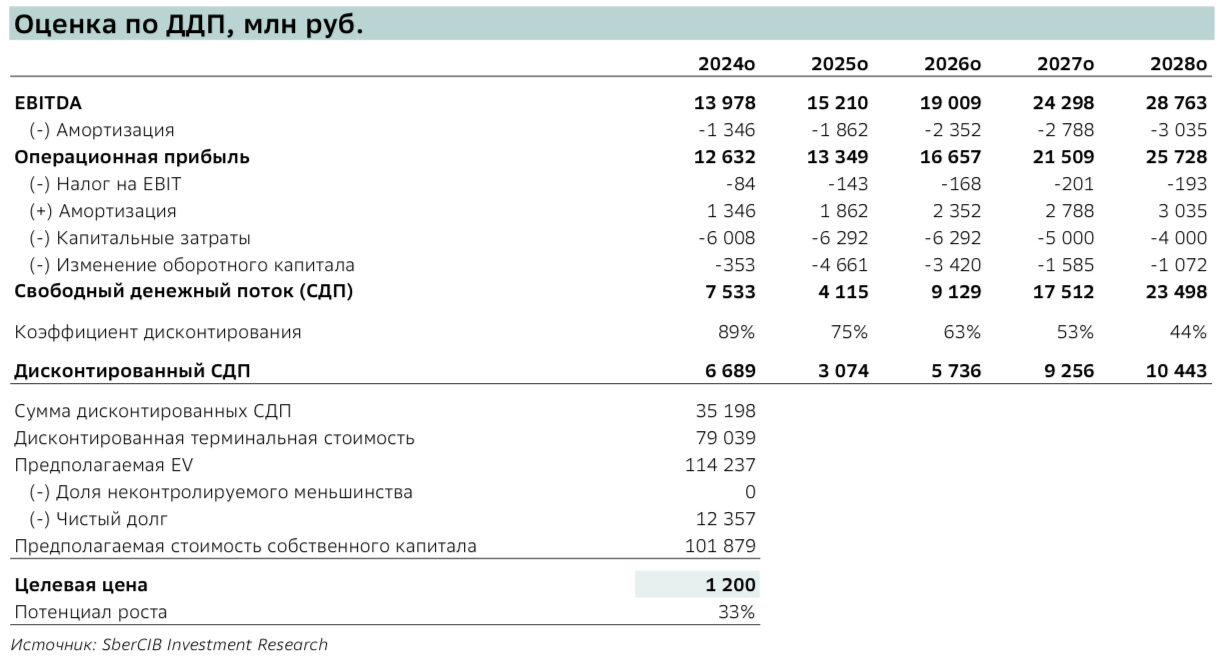

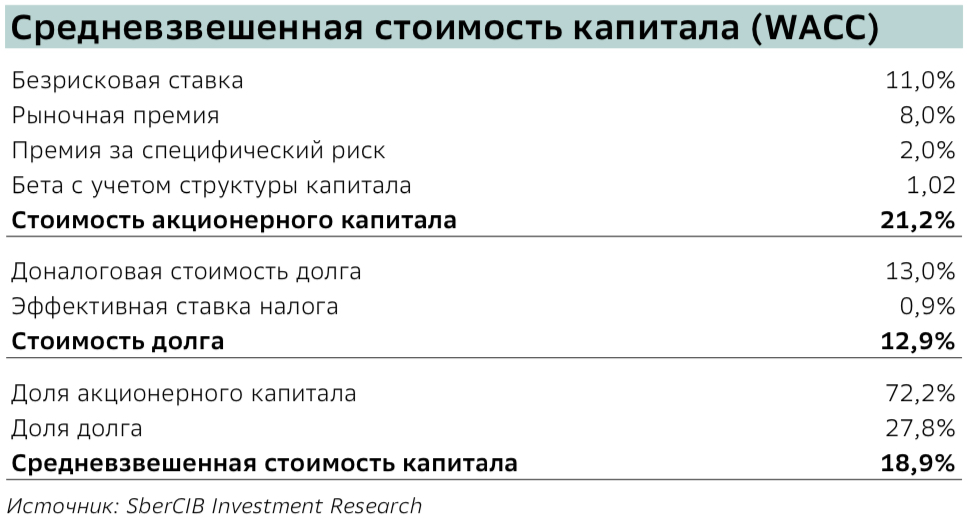

Ниже представлен расчет средневзвешенной стоимости капитала.

Мы использовали ставку дисконтирования (средневзвешенная стоимость капитала 18,9%) и темпы роста в постпрогнозном периоде на уровне 5%. Последнее обусловлено тем, что завершение всех инвестиционных проектов Инарктики к 2028 году обеспечит рост объемов зарыбления и вылова уже после прогнозного периода.

В итоге мы получаем следующую оценку акций Инарктики по методу дисконтированных денежных потоков (ДДП).