Intel: мегафабрики и правительственные контракты

Intel (NASD: INTC) — одна из крупнейших в мире полупроводниковых компаний полного цикла, которая создает платформенные продукты. Как она будет развиваться и каких результатов может достичь — в обзоре.

Intel самостоятельно проектирует, разрабатывает, производит и продает обширный ассортимент полупроводников. Компания является крупнейшим национальным производителем полупроводников полного цикла с фабриками, расположенными на территории США.

Операционные сегменты и структура доходов

Intel осуществляет деятельность через множество структурных и дочерних операционных сегментов. Однако в финансовой отчетности компания консолидирует результаты их деятельности в несколько основных категорий:

- Группа клиентских вычислений. Сюда относятся полупроводники для компьютеров и прочих конечных потребительских устройств, группа центров обработки данных. Доходы разделяются на платформенные и смежные продукты.

- Группа продуктов в сегменте интернета вещей (IoT) и Mobileye для автомобильной промышленности.

- Группа решений для энергонезависимой памяти.

- Группа программируемых решений.

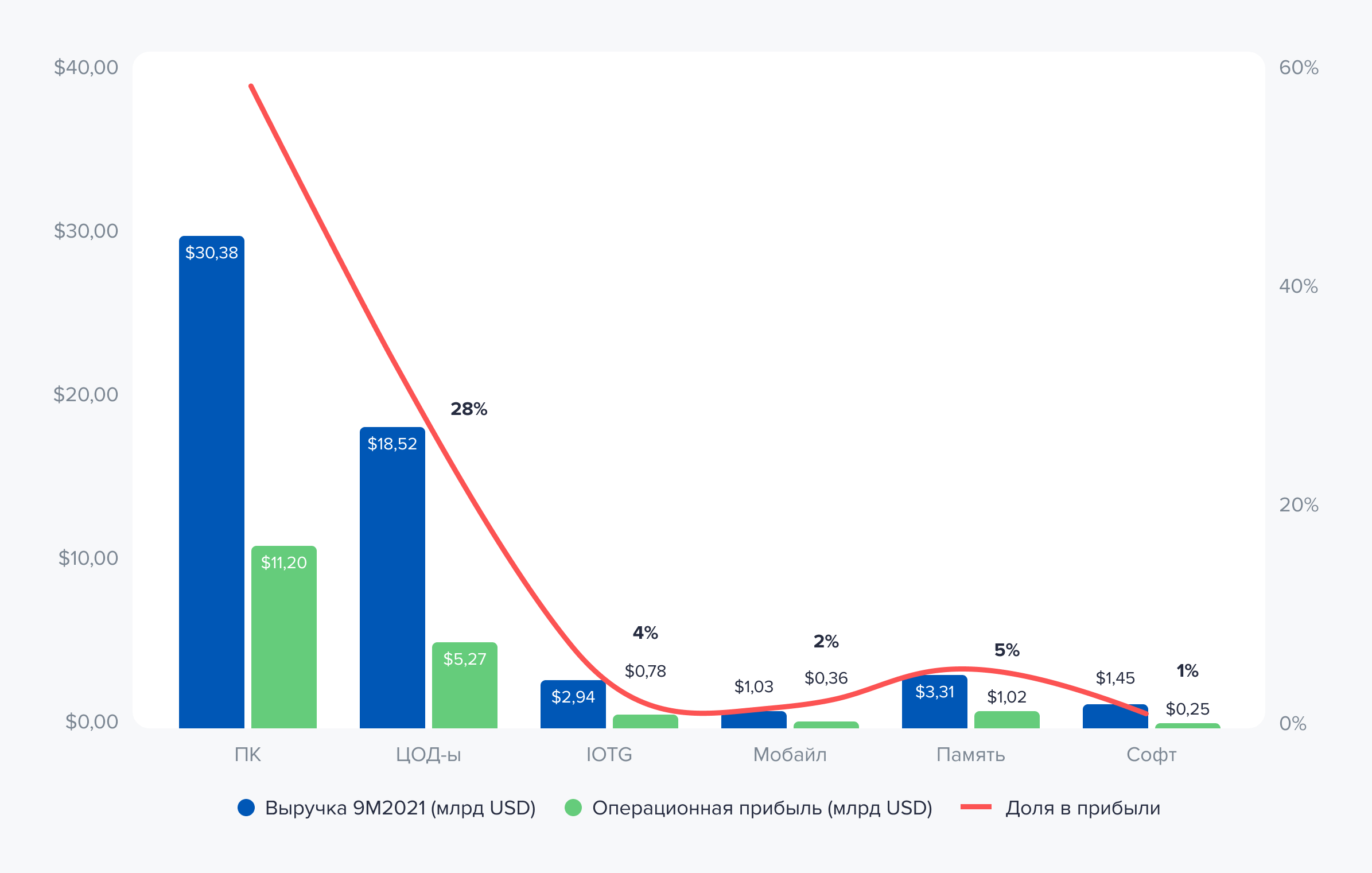

Около 52% выручки и 59% операционной прибыли обеспечивают продажи группы клиентских вычислений. Вторым опорным столпом бизнеса Intel является группа центров обработки — продажи серверных процессоров формируют почти 32% выручки и 29% операционной прибыли.

Интернет вещей и Mobileye в совокупности приносят около 7% выручки и около 6% прибыли. Однако сегмент демонстрирует опережающие темпы роста за счет активного развития 5G, умных устройств и электрифицированных автомобилей. В частности, за девять месяцев 2021 года выручка этих сегментов выросла на 39% г/г.

Вместе с тем выручка группы центров обработки данных и группы решений для энергонезависимой памяти сократились на 8,1 и 25% соответственно. Причиной резкого снижения сегмента памяти стала продажа дочернего подразделения NAND южнокорейскому производителю микросхем SK Hynix. В то же время продажи продуктов для конечных потребительских устройств — персональных компьютеров, ноутбуков и пр. — увеличились на 4,3%, несмотря на конкуренцию с ключевым соперником — компанией AMD.

Динамика межсегментарной выручки и операционной прибыли за девять месяцев 2021 года. Источник данных: аналитический отдел ГПБ Инвестиции

Борьба за технологическое превосходство

В последние 2—3 года США перешли к политике деглобализации в экономике и одновременно столкнулись с кризисом в поставках полупроводников из-за стремительного развития 5G, IoT и глобальной цифровизации экономики. Еще в 1990-х годах на США приходилось 37% мирового производства полупроводников. Сегодня эта цифра упала до 12%, при этом большая часть производственных мощностей переместилась в Азию из-за более дешевой рабочей силы и консолидации цепочек поставок. Кроме этого, новый геополитический конкурент США — Китай — вкладывает значительные средства в полупроводниковую промышленность посредством масштабных государственных субсидий, активными темпами сокращая технологическое отставание от США.

Сегодня происходит развертывание очередной «гонки вооружений», где вместо оружия объектом соперничества является достижение самодостаточности и превосходства в сфере полупроводников. 8 июня 2021 года Сенат США сделал значительный шаг к достижению этой цели, приняв Закон об инновациях и конкуренции USICA (так называемый CHIPS Act), который предусматривает федеральные инвестиции в размере $52 млрд для внутренних исследований, проектирования и производства полупроводников. Это крупнейший законопроект в истории США в сфере промышленного производства. В данный момент CHIPS Act проходит процедуру принятия в палате представителей Конгресса США. Как ожидается, его принятие и подписание президентом США произойдет в ближайшие несколько недель.

Конгресс также рассматривает закон под названием FABS Act, предусматривающий налоговый кредит для компаний, инвестирующих в полупроводниковую отрасль. Финансируя CHIPS Act и одновременно вводя в действие FABS Act, США заложили начало историческому возрождению производства микросхем в стране, создавая фундаментальные и долгосрочные основы для роста полупроводниковой отрасли в США.

Правительственные контракты

Поскольку Intel является крупнейшим национальным производителем полупроводников полного цикла с расположением фабрик на территории США, компания является ключевым бенефициаром предстоящих бюджетных ассигнований и правительственных контрактов.

В августе 2021 года Министерство обороны США заключило с Intel соглашение на предоставление коммерческих литейных услуг в рамках первого этапа своей многоэтапной программы Rapid Assured Microelectronics Prototypes — Commercial (RAMP-C). Программа RAMP-C создана для развития национальной инфраструктуры по производству полупроводников и направлена на создание гарантированных каналов поставки передовых специализированных и интегральных схем для Министерства обороны США. Запущенное в 2021 году специализированное литейное подразделение компании — Intel Foundry Services — возглавит первый этап программы RAMP-C.

Стратегия развития

Дорожная карта, представленная Intel в 2021 году, стала самым подробным из когда-либо разработанных планов развития. Компания анонсировала развитие контрактного производства и строительство нескольких новых мегафабрик. Совокупный размер инвестиций в новом десятилетии составит около $200 млрд, причем половина этой суммы придется на следующие 4–5 лет на строительство двух заводов в США и нескольких в Европе. В целом бюджет Intel на инвестиции в ЕС достигнет $95 млрд в следующие десять лет. Компания также планирует расширение в Малайзии за счет создания нового предприятия стоимостью $7 млрд.

Согласно заявлениям генерального директора Патрика Гелсингера, производственные процессы на новых заводах будут намного более совершенными, чем большинство используемых сегодня в мире. Если руководство безупречно выполнит план дорожной карты, Intel обойдет Samsung Electronics и станет вторым крупнейшим после Taiwan Semiconductor Company контрактным производителем полупроводников в мире уже к 2025 году.

С учетом этого Intel сможет добиться одной из лучших себестоимостей, а основная доля глобального рынка полупроводников будет представлена тремя ключевыми производителями — TSM, Intel и Samsung. Это повысит финансовый и технологический порог входа в полупроводниковую отрасль для возможных конкурентов и фактически завершит процесс становления узкой олигополии в литейном производстве полупроводников.

Финансовые результаты и баланс

За последние пять лет средние темпы роста выручки, операционной прибыли (EBIT) и скорректированной чистой прибыли на акцию (EPS) Intel составили около 7, 11 и 21% г/г соответственно. В конце октября компания объявила о результатах за третий квартал и девять месяцев 2021 года, которые превзошли ожидания инвесторов. С начала 2019 года это уже девятый квартал, в котором Intel превосходит ожидания прибыли аналитиками и рынками в целом, однако котировки акций по-прежнему торгуются на уровне 2018–2019 гг. из-за скептицизма инвесторов в отношении будущего компании.

За первые девять месяцев 2021 года выручка и базовая чистая прибыль по стандартам GAAP USA выросли всего на 1% г/г, однако в третьем квартале рост доходов значительно ускорился: выручка увеличилась почти на 5% г/г и составила $19,2 млрд, базовая чистая прибыль выросла на 60% до $6,82 млрд, а скорректированная чистая прибыль (non-GAAP) увеличилась на 68% и достигла $1,71 на акцию.

Согласно балансу, по состоянию на 25 сентября 2021 года общий долг составляет $40,3 млрд. С учетом наличных и облигаций на балансе на сумму $11,87 млрд, дебиторской задолженности покупателей ($8,4 млрд), а также торговых активов и товарных запасов ($22,76 млрд и $9,8 млрд соответственно) ликвидные оборотные активы в полтора раза превосходят долговые обязательства компании. Отношения общего и чистого долга к показателю годового EBITDA значительно ниже ковенанта, поскольку составляют 1,1 и 0,1 соответственно, а размер операционной прибыли в 38 раз превышает размер процентных платежей.

Дивиденды и обратный выкуп акций

Устойчивое финансовое состояние и высокая рентабельность позволят компании реализовать стратегию развития без ущерба для выплат акционерам. В данный момент Intel выплачивает небольшие дивиденды в размере $0,35 на акцию в квартал, форвардная доходность которых составляет 2,5%. Последние пять лет компания повышает их размер примерно на 6% в год, а история их непрерывного роста насчитывает 7 лет.

До марта 2021 года Intel регулярно выкупала собственные акции с рынка, увеличивая доходность акционеров на дополнительные 5–6,5% в год. Однако с утверждением новой стратегии развития генеральный директор Патрик Гелсингер заявил, что Intel будет меньше «сосредотачиваться» на выкупе акций компании, вместо этого увеличивая инвестиции в исследования и разработки.

В целом можно ожидать существенного или даже полного сворачивания программы обратного выкупа акций, что является необходимым шагом на данном этапе развития компании.

Прогноз компании

В последние несколько лет Intel столкнулась со значительными задержками в развертывании 7-нанометрового техпроцесса, что позволило контрактному производителю Taiwan Semiconductor Manufacturing (TSMC) обойти компанию. Кроме того, это позволило AMD наладить выпуск более конкурентоспособной продукции на основе 7-нанометрового техпроцесса.

Также менеджмент допустил ряд стратегических ошибок, отдав обратному выкупу акций приоритет над инвестициями в исследования и разработки, а также пойдя по пути значимых, но редких технологических скачков в повышении плотности транзисторов. В это же время ориентированные на небольшие, но частые скачки в технологическом развитии конкуренты одерживали победу за победой. В совокупности эти факты привели к подрыву доверия к Intel и формированию образа аутсайдера.

После десятилетий неправильных решений, недостаточных инвестиций в технологии и сосредоточения внимания на доходности акционеров у генерального директора Патрика Гелсингера не осталось другого выбора, кроме как сократить выкупы и наращивать капитальные затраты и расходы на R&D (НИОКР), одновременно привлекая лучшие инженерные таланты. Благодаря корпоративным изменениям и фокусировке на создании масштабного контрактного производства уже к 2025 году Intel может стать вторым после TSMC контрактным производителем полупроводников в мире.

Согласно консервативному прогнозу, скорректированная чистая прибыль компании за 2022 год составит $3,75 на акцию, что примерно на 30% ниже ожидаемой прибыли за полный 2021 год . Исходя из этого, Intel торгуется с форвардным Р/Е 14,9х, что предполагает существенный потенциал роста к среднеотраслевой оценке в размере 24,4х.

Прогнозная цена акций Intel — $75. Потенциал роста — 36% на горизонте 12–18 месяцев без учета дивидендов.