Intel. Слишком дешево для такого гиганта

Тек. доходность

Могу заработать

Народный рейтинг

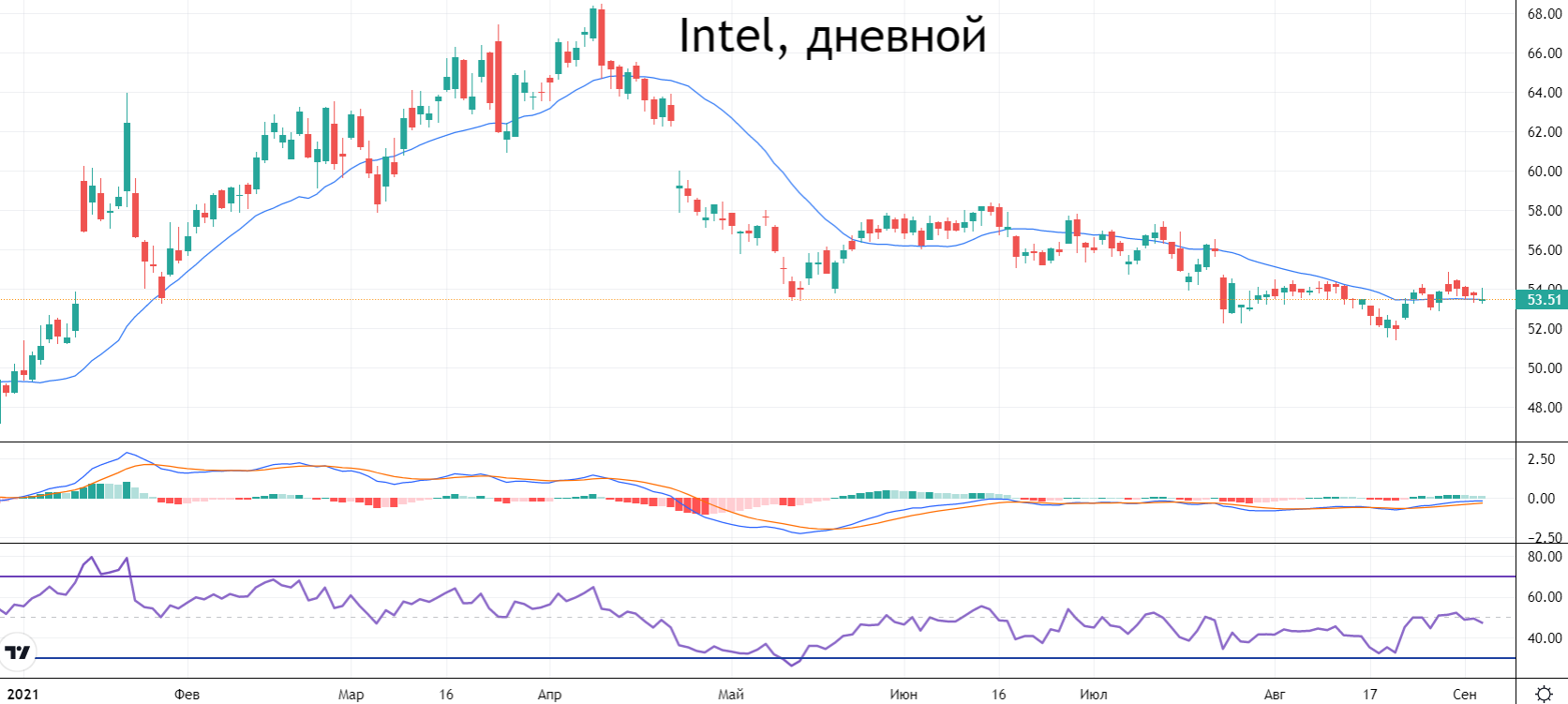

От апрельского максимума акции Intel снизились на 23%. Связано это было со слабыми финансовыми результатами и отставанием от конкурентов. Однако, похоже у нее есть план, а акции формируют дно. БКС предлагают аккуратно покупать - со стопом на уровне 7-8%

Закрыта по стоп-лоссу

-7,34 %

Предлагаем рассмотреть акции Intel от уровня $53,69 с целью $60 на срок до 6 месяцев. Потенциальная доходность составляет 11,8%. Ограничить убыток можно при снижении стоимости на 7–8%.

Стоит отметить, что в ноябре и феврале ожидаются дивиденды, что добавит дополнительные 1,3% доходности за весь срок идеи.

Почему интересны акции

- В условиях полупроводникового кризиса компания нацелилась на расширение производства, что является одним из главных долгосрочных драйверов роста.

- Компания активно развивает технологии IoT, 5G и облачные вычисления, технологии центров обработки данных, которые активно внедряются в повседневную жизнь и являются стимулами для увеличения выручки в будущем.

- Intel оптимизирует производственный процесс, отдав малую долю на аутсорсинг в TSMC. При этом сама компания сосредоточилась на агрессивной политике возвращения технологического превосходства, собственном контрактном производстве и исследованиях.

- Текущий показатель P/E немного ниже форвардного и весьма ниже значений AMD и NVIDIA, что говорит о сильной недооценке. Результатом этого стали слабые финансовые результаты и потеря долей на разных рынках из-за технологического отставания, что привело к распродаже акций и их дешевизне. Компания планирует наверстать эти упущения с помощью нового генерального директора.

- Intel улучшила прогноз выручки за полный 2021 г. с $77 млрд до $77,6 млрд. Прогноз по скорректированному EPS также был увеличен — с $4,6 до $4,8.

- Недавно компания получила контракт от Минобороны США, что поддерживает зарождающийся контрактный бизнес. В будущем это может сказаться положительно и увеличить привлекательность работы с Intel.

- Аналитики сохраняют умеренно позитивный взгляд по акциям. 12 из 39 рекомендаций на покупку, 15 — держать и лишь 7 продавать. Таргеты варьируются в диапазоне $40–80, а средний — $61,8.

- С технической стороны акции находятся в боковике уже длительное время. При этом более глубокое снижение сдерживается покупателями. Дневной и недельный RSI не сообщает о перекупленности. Стоит отметить, что недельные кривые MACD начали разворачиваться вбок, что потенциально может привести к их пересечению и новой фазе роста.

Риски

- Слабые финансовые результаты и продолжение сокращения доли на ключевых рынках из-за увеличения конкурентоспособности со стороны AMD и NVIDIA

- Новые задержки в производстве и, как следствие, увеличение технологического отставания. Это также относится и к нарушению цепочек поставок.

- Общая коррекция на рынке США ввиду перекупленности рынка в целом.

- Общеэкономический спад с дальнейшим снижением спроса.

Цена открытия

07 сентября 2021

53,51 USD

-7,34%

Цена закрытия

27 января 2022

49,58 USD

Инвесторы говорят

Отзывы наших пользователей