Интер РАО: Мощности будут обновлены, EBITDA возрастет в разы

Обновление от 21.03.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Совет директоров «Интер РАО» рекомендовал выплатить дивиденды за 2022 год

Совет директоров «Интер РАО» рекомендовал выплатить дивиденды за 2022 г. в размере 0,2834 рублей на акцию. Всего будет выплачено 29,6 млрд рублей (95% чистой прибыли по РСБУ).

В декабре 2022 г. гендиректор «Интер РАО» Борис Ковальчук говорил, что компания планирует выплатить дивиденды за 2022 г. в традиционном для нее размере — 25% чистой прибыли по МСФО.

Отчет МСФО по итогам 2022 г. компания не раскрывала, поэтому неясно, какую долю прибыли от МСФО компания рекомендует направить на дивиденды, и можно ли делать соответствующие расчеты.

Однако за 2021 г. «Интер РАО» выплатила акционерам дивиденды в размере 0,2366 рубля на акцию (всего 24,699 млрд рублей).

Таким образом, дивидендные выплаты могут вырасти на 20%, что примерно соответствует росту чистой прибыли компании по РСБУ.

Дивидендная доходность по акциям компании составляет около 8%, что сопоставимо с депозитами банков.

Мы считаем акции «Интер РАО» интересными для инвестирования и положительно расцениваем новость о выплате дивидендов.

Исходная идея:

«Интер РАО» занимает третье место в российской энергетической отрасли по величине установленной мощности и выработке электроэнергии, обеспечивая генерацию около 10% электроэнергии в стране. Компания ведёт взвешенную политику в области приобретения активов, чем обеспечивает дополнительный импульс для роста бизнеса.

- «Интер РАО» обладает качественными генерирующими активами, обеспечивающими поддержание целевых показателей рентабельность бизнеса. В период 2022-2029 гг. компания обновит треть мощностей, что приведет к еще более высокой эффективности.

- Интер РАО — это привлекательная история на российском рынке акций, сочетающая рост и стоимость. С одной стороны, сегмент электроэнергетики является защитным, так как спрос на электроэнергию неэластичен. С другой стороны, компания нацелена на рост и развитие: в соответствии со стратегией компании, к 2030 году EBITDA должна возрасти почти в три раза.

- Справедливая стоимость одной акции «Интер РАО», по нашей оценке, составляет 3,91 рублей, что подразумевает потенциал роста 39,3% к рыночным котировкам. С учётом баланса риска и доходности мы присваиваем данным бумагам рекомендацию «ПОКУПАТЬ». Дополнительный потенциал роста акций может быть сформирован за счёт приобретения энергетических активов по заниженным ценам и/или за счёт снижения общих рисков инвестирования в России.

Оценка стоимости

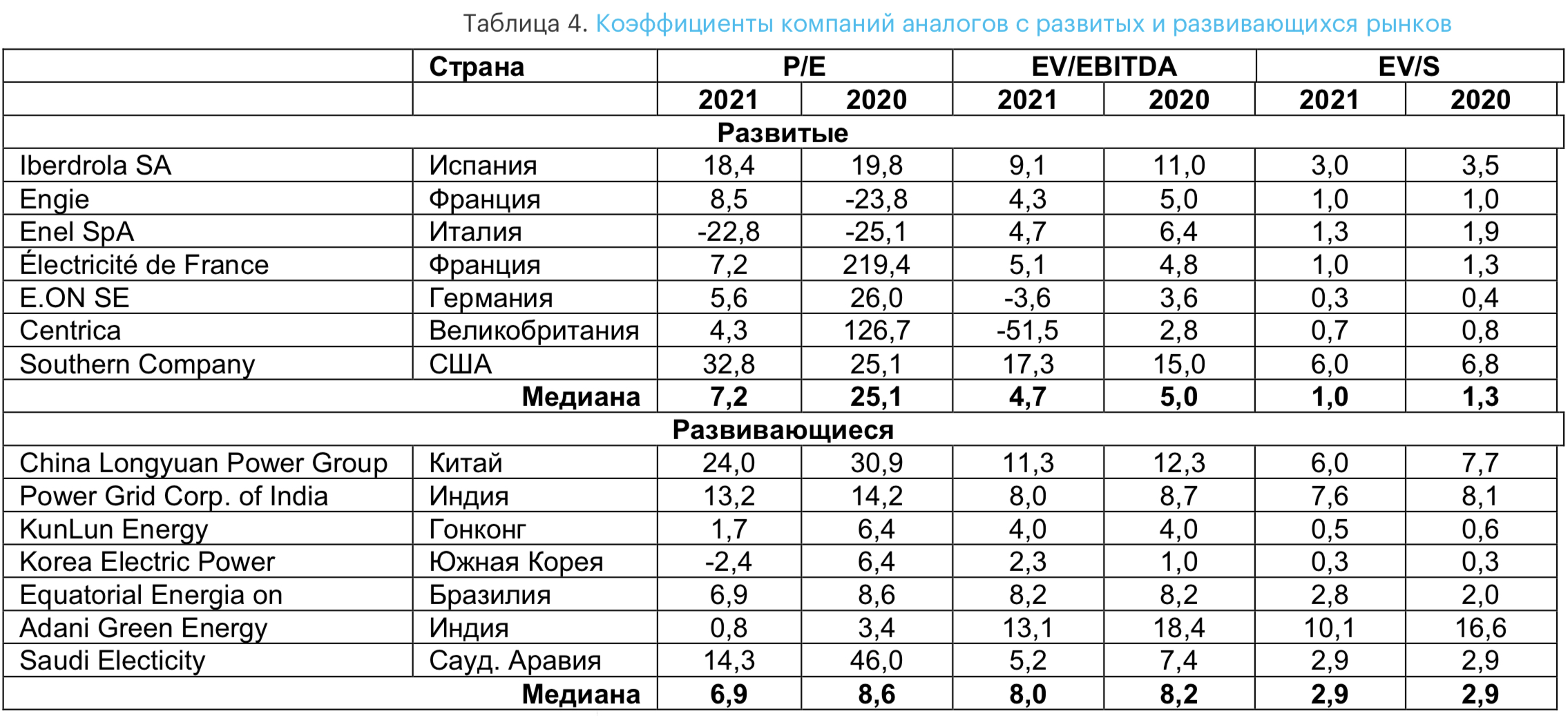

Мы приняли решение оценить компанию методом аналогов по коэффициенту P/E’21 и EV/EBITDA’21 и EV/S с равными весами, взяв за базу сравнения крупнейшие электроэнергетические компании развитых и развивающихся рынков. Мы полагаем, что с учетом страновых рисков РФ, возросших с началом «специальной военной операции», и введенных против России санкций акции «Интер РАО» заслуживают дисконта в 50% к медианной оценке аналогичных компаний. С учётом дисконта справедливое значение коэффициента P/E составляет 4,2, EV/EBITDA – 3,2, а EV/S – 1,0. Таким образом, целевая цена акций составляет 3,91 рублей, что предполагает потенциал роста 39,3% и с учетом баланса риска и доходности заслуживает рекомендации «ПОКУПАТЬ».

Дополнительный апсайд, не учтенный в ценах – покупка активов уходящих из России зарубежных энергетических компаний. Так, компания может приобрести Enel Россия и «Юнипро». Текущая суммарная капитализация этих двух компаний не превышает 100 млрд рублей. С учетом, вынужденной продажи условия сделки могут быть привлекательными для покупателя, а дополнительная EBITDA позволит пережить увеличение долговой нагрузки.

Риски

- Введение санкций против компании в рамках общего давления, оказываемого на российскую экономику.

- Недостаточное для покрытия растущих затрат повышение тарифов на электрическую и тепловую энергию.

- Возможность делистинга акций, находящихся в свободном обращении (около 34%). Увеличение доли «Интер РАО Капитал» свыше 30% обяжет выставить оферту миноритариям по цене, которая может оказаться ниже рассчитанной нами целевой цены.