Интер РАО - забытый бриллиант российской электроэнергетики

По данным опубликованной отчётности по МСФО государственного электрогенерирующего холдинга Интер РАО, за 2017 год выручка выросла на 20% до $15.549 млрд., в сравнении в 2016 годом, EBITDA за 12 месяцев 2017 года выросла на 12%, до $1.619 млрд., чистая прибыль выросла на 1%, до $0,922 млрд., в сравнении с аналогичным периодом прошлого года. Чистый долг упал на $0.833 млрд. и достиг отрицательного значения в (-$2,121 млрд.). При распределении 25% от чистой прибыли на дивиденды, на одну акцию может быть выплачено $0.0023 (0.13 руб.), что даст 3,5% дивидендной доходности за 2017 год.

Дивидендная доходность – это не основная идея в акциях Интер РАО ЕЭС. Основу привлекательности акций составляет крайне низкая рыночная оценка бизнеса, возникшая вследствие роста EBITDA на фоне пиковых платежей по ДПМ и недооценки денежных средств на балансе компании, которые могут использоваться либо в сделках слияния и поглощения, либо для финансирования модернизации генерирующих мощностей после окончания текущей программы ДПМ. У других генераторов подобные возможности на рубеже 2019-2020 годов будут отсутствовать, что позволит Интер РАО ЕЭС продолжить наращивать бизнес, то есть EBITDA и далее, что может дать возможность для переоценки компании, относительно аналогов на российском рынке.

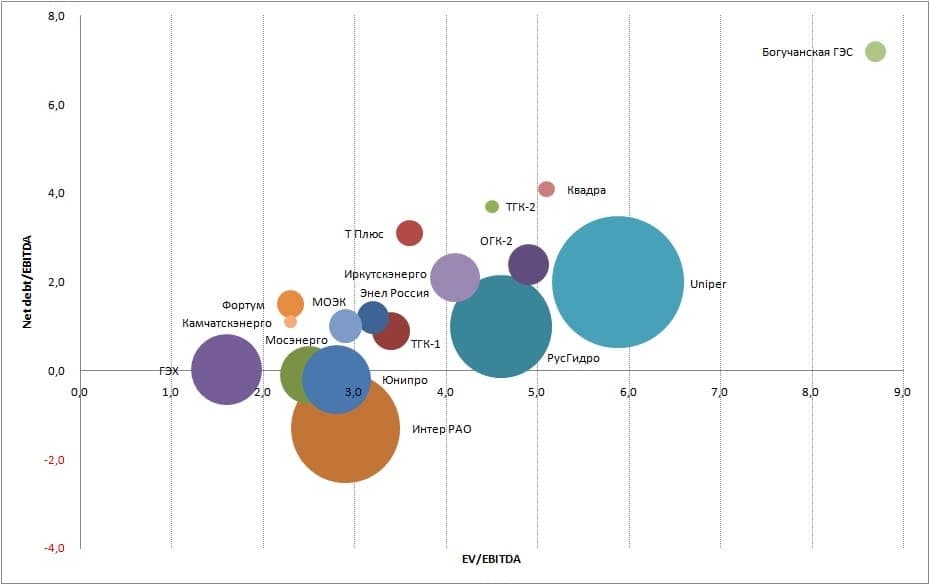

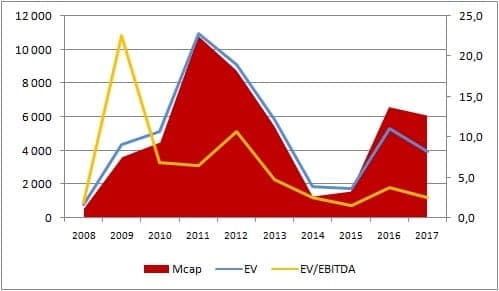

Если смотреть на мультипликатор EV/EBITDA Интер РАО, равный 2,9 лет, то подобное значение было у Интер РАО только в 2008-2009 годах, на фоне обвала капитализации российского и мирового рынка. Оценки генкомпаний с госучастием, таких как Богучанская ГЭС (EV/EBITDA=8.7) или сама РусГидро (EV/EBITDA=4.6), а также международные сделки (поглощение Uniper финской Fortum Oyj по оценке EV/EBITDA=5.9), говорят, что Интер РАО существенно недооценена. Если посмотреть на стоимостной диаграмме, то сейчас Интер РАО оценена, как неликвидные акции Фортум, Камчатскэнерго, МОЭК с внебиржевой площадки, Мосэнерго, завершившая инвестиции по ДПМ в 2015 году и Юнипро, пострадавшая от аварии на новом блоке и от вхождения в капитал Fortum через Uniper, что грозит отменой дивидендов. Минимум, недооценка составляет 37%, к оценке РусГидро, и целевой ценой Интер РАО имеет $0.092 (5,10 руб.) за акцию.