Инвестор, будь здоров!

Тек. доходность

Могу заработать

Народный рейтинг

"Открытие" советует обратить внимание на акции аптечно-фармацевтического холдинга Протек - крупнейшего в РФ по объему продаж. Ждут роста курса акций + дивидендов за 2017. Предыдущая рекомендация Открытия по Протеку была закрыта с прибылью

Закрыта аналитиком

-0,6 %

Фундаментальная идея

Группа компаний ПРОТЕК – один из ведущих фармацевтических холдингов России. Ключевой актив – крупнейший национальный дистрибьютор лекарств ЦВ «ПРОТЕК». Помимо этого в состав Группы входит производственное подразделение, а также аптечные сети «Ригла», «Будь здоров» и «Живика», занимающие в совокупности первое место в РФ по объему продаж. Компанию контролирует ее основатель и председатель совета директоров Вадим Якунин (74,4% акций). Еще порядка 8,8% акций ГК ПРОТЕК являются квазиказначейскими. С фундаментальной точки зрения ПРОТЕК – интересная портфельная идея на российском рынке акций в целом, и, возможно, самая привлекательная история в отечественном ритейле в частности. И вот почему.

Во-первых, ПРОТЕК – это компания роста. И если дистрибуция в текущем году забуксовала (+5,7% по выручке за 9 месяцев), то аптеки продолжают расти очень динамично (+29%). А производство должно наверстать в следующем году, когда в бизнес-процессы будет полностью интегрирована «Рафарма», приобретенная весной у ВЭБа. В то же время розница вместе с производственным подразделением, хотя и дают всего 22% на уровне выручки, приносят Группе более 50% на уровне EBITDA. То есть при общем снижении темпов роста оборотов ПРОТЕК будет ускоряться на уровне операционной и чистой прибыли.

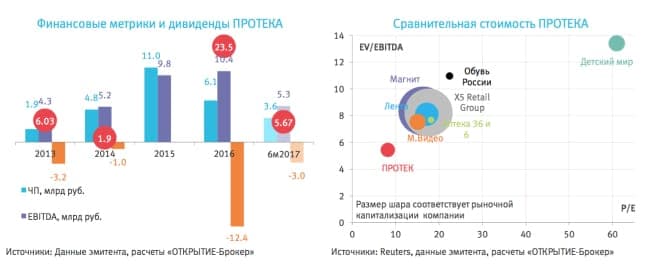

Во-вторых, оставаясь компанией роста, ПРОТЕК по-прежнему стоит очень дешево (см. диаграмму внизу справа). Причем не только по сравнению с конкурентами, но и в принципе (мультипликатор EV/EBITDA на уровне 5х сложно назвать высоким).

В-третьих, эмитент вновь возвращается к практике дивидендных выплат. Компания планирует запла- тить 5,67 рублей на акцию за 9 месяцев 2017 года. При этом ПРОТЕК, исторически имея отрицательный чистый долг, вполне способен отдавать акционерам не менее 50%-60% EBITDA в отсутствии новых приобретений. При таком сценарии дивидендная доходность обещает быть двузначной (см. диаграмму внизу слева).

Полная версия

Группа компаний ПРОТЕК – один из ведущих фармацевтических холдингов России. Ключевой актив – крупнейший национальный дистрибьютор лекарств ЦВ «ПРОТЕК». Помимо этого в состав Группы входит производственное подразделение, а также аптечные сети «Ригла», «Будь здоров» и «Живика», занимающие в совокупности первое место в РФ по объему продаж. Компанию контролирует ее основатель и председатель совета директоров Вадим Якунин (74,4% акций). Еще порядка 8,8% акций ГК ПРОТЕК являются квазиказначейскими. С фундаментальной точки зрения ПРОТЕК – интересная портфельная идея на российском рынке акций в целом, и, возможно, самая привлекательная история в отечественном ритейле в частности. И вот почему.

Полная версия

Цена открытия

20 ноября 2017

116,6 RUB

-0,6%

Цена закрытия

05 декабря 2017

115,9 RUB

Инвесторы говорят

Отзывы наших пользователей