Инвесторам предлагают путешествие

Комментарий к закрытию от брокера:

2 марта 2018 года мы рекомендовали покупать акции компании Expedia (EXPE) с целью 1 $125 за акцию. Мы оптимистично смот- рим на потенциал рынка услуг для путешествий, а также считаем, что инициативы менеджмента по внедрению облачных технологий и дополнительных маркетинговых вложений создадут добавочную акционерную стоимость в долгосрочном периоде.

За четыре месяца прибыль составила +22,7% в долларах. За этот же период сравнительный бенчмарк по идее – индекс S&P500 – вырос на 3,8%.

Фундаментальная идея

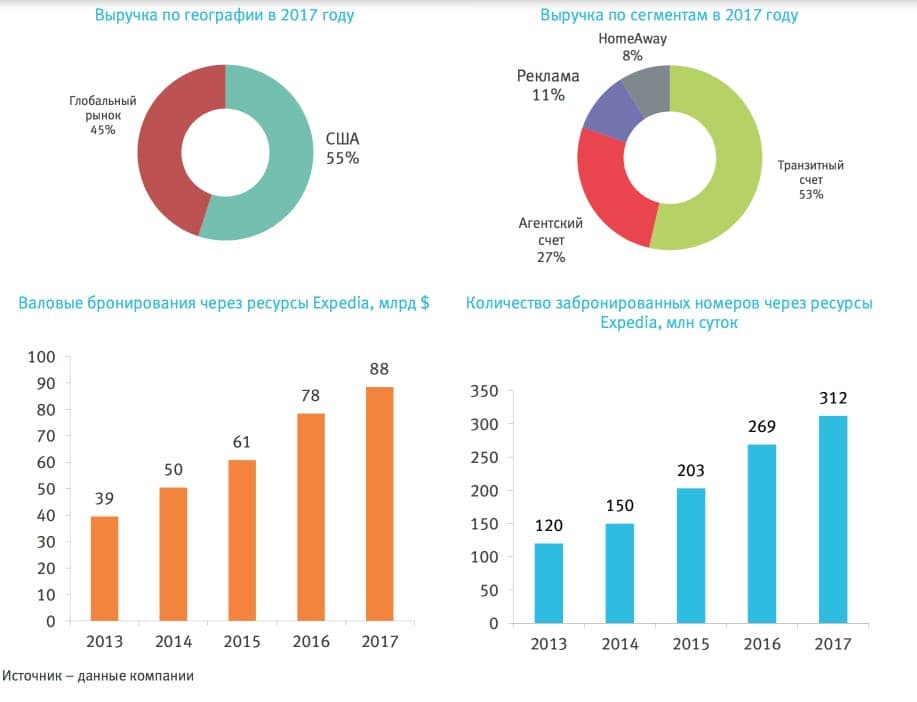

Expedia Inc (NASD: EXPE) – игрок #2 на мировом рынке онлайн-услуг для туристических и деловых путешествий. Ком- пания предоставляет диверсифицированный пакет решений по онлайн бронированию отелей (60% от выручки), продаже авиабилетов(9%), краткосрочной аренды частного жилья(8%), рекламные услуги (9%) а также сервисы по аренде автомобилей, продаже круизных туров и прочие услуги(14%). Агрегирования платформа продаж Expedia включает в себя порядка 200 вэб сайтов с предложением услуг 350 тыс. оте- лей, 550 авиакомпаний, 150 агентств по аренду автомобилей и 1.2 млн. объектов аренды частного жи- лья. Ключевые платформы Expedia: Hotels.com, Orbitz.com, Travelocity, expedia.com, HomeAway и Trivago. Компания начала свою историю с 1996 года как структурное подразделение Microsoft, и торгуется на публичном рынке с 2006 года. Expedia активно применяет стратегию слияния и поглощения для развития своего бизнеса, в том числе приобретение сервиса по поиску отелей Trivago в 2013 г. за $560 млн., агре- гатора туров Travelocity в 2015 г. за $280 млн., и сервиса по частной аренде HomeAway в 2015 г. за $3.9 млрд. Также Expedia успешно создает акционерную стоимость путем выделения внутренних сегментов компании в самостоятельные публичные компании – так Expedia инвестировала в сервис Tripadvisor $500 млн., и на данный момент капитализация TRIP составляет $5.7 млрд.

Бизнес-стратегия компании простроена на получении комиссии за посреднические услуги между отелями и туристами и работает в рамках следующих моделей:

- Транзитный счет – Expedia получает денежные средства напрямую от бронирующего отель тури- ста, аккумулирует данные средства на своих счетах, затем, после завершения срока бронирова- ния, делает перевод в пользу поставщика услуги – принимающей туриста гостиницы. Использо- вание данной модели положительно влияет на свободный денежный поток и позволяет Expedia дополнительно зарабатывать на процентных доходах путем размещении денежных средств на краткосрочных депозитах и долговых ценных бумагах

- Агентский счет – Expedia переводит транзакцию по резервированию напрямую в отель за вычетом своей комиссии

- Рекламные услуги – размещение рекламного контента на сайтах Expedia

- HomeAway – новый быстрорастущий сегмент, онлайн-площадка для размещения, поиска и краткосрочной аренды жилья

Глобальный рынок туристических услуг оценен в $1.3 трлн. При этом в онлайн сегменте происходит толь- ко половина продаж. На долю Expedia приходится порядка 5,6% валовых бронирований отелей, доля ближайшего конкурента, компании Booking Holdings Inc (сервис Booking.com) составляет 5,3%. Таким образом, рынок является сильно фрагментированным и сохраняет значительный потенциал роста, осо- бенно в Азии, где преобладает большое количество мелких локальных игроков.

Expedia обладает значительным конкурентным преимуществом благодаря созданному сетевому эффекту в виде широкой партнерской сети отелей и турагентств. Ежегодные отчисления на рекламный и марке- тинговый бюджет составляют порядка 43% от выручки (37% у Booking Holdings Inc) и создают барьер для входа новых игроков. Требуется значительные финансовые и человеческие ресурсы, а также временные затраты для реплицирования подобной инфраструктуры.

Финансовые результаты Expedia демонстрируют значительный рост бизнеса как органически, так и за счет вновь приобретенных компаний. Также менеджмент Expedia предпочитает возвращать свободный денежный поток акционерам путем программ обратного выкупа акций и дивидендов при отсутствии при- влекательных целей для поглощения.

Тезисы инвестиционной идеи покупки акция Expedia:

- Пессимистичная реакция рынка на отчетность за 4кв 2017. По мнению менеджмента, прогноз роста EBITDA на 2018 год составил 6-11%, против консенсуса аналитиков в 13%. Замедление связано с ростом маркетинговых расходов, затрат по переходу на облачные сервера и интегра- ции сегмента HomeAway. Мы считаем, что компания является недооцененной и при более низ- ких показателях операционной рентабельности относительно ожидания рынка.

- Потенциал роста рынка. Конкурентные преимущества позволяют Expedia реализовать потенциал растущего сегмента онлайн-услуг и занять долю порядка 7.5% - 8% рынка к 2021 году. При дан- ном сценарии у Expedia появляется возможность минимизировать рекламные расходы, увели- чить операционный поток и выплаты акционерам.

Исходя из оценки бизнеса Expedia методом дисконтирования денежных потоков с ростом в терминаль- ном периоде 2% и стоимостью капитала 10%, справедливая стоимость компании составляет $145 за одну акцию. Мы закладываем 6%-й совокупный темп годового прироста выручки до 2022 года. Данное пред- положение выглядит достаточно обоснованным, особенно с учетом высокого потенциала азиатского рынка. Также мы учитываем, что компания будет продолжать значительно наращивать рекламные и мар- кетинговые расходы для поддержания темпов роста выручки.

Следует отметить, что в рамках сравнительного анализа Expedia торгуется по мультипликатору 9,7x EV/EBITDA 2018, что является наименьшим показателем среди аналогов (Booking Holdings Inc торгуется по 15x). Дисконт по мультипликатору отражает реакцию рынка на корректировку прогноза роста EBITDA на 2018 год.

Риски

Ключевым риском для Expedia является возможный интерес к рынку онлайн-услуг для путешествий со стороны компаний с готовой большой клиентской базой, таких как Facebook, Amazon и Google. Также характерными рисками являются падение выручки в результате неблагоприятных колебаний валютных курсов, снижение количества онлайн бронирований из-за природных катаклизмов и террористических актов, повышение стоимости услуг по продвижению рекламного контента в интернете.

Инвестиционная идея

Покупка обыкновенных акций Expedia Inc по $104 за акцию. Цель 1 – $125 за акцию, Цель 2 – $145 за акцию