Инвесторов поставили лицом в уголь

Евраз – хорошая дивидендная доходность, восстанавливающая конъюнктура + большой exposure на растущий уголь

Результаты компании за 1П 2020, вышедшие на прошлой неделе - на уровне ожиданий:

- выручка в пересчете на рубли -13%, EBITDA -21% год к году

- конъюнктура на рынках работы компании в прошедший период была не очень, но ей удалось снизить себестоимость сляба до $210 против $248 годом ранее, а также перенаправить продажи на азиатские рынки (например, на Азию пришлось 85% продаж слябов и биллетов)

При этом конъюнктура уже начала улучшаться, например:

- цены на ГКП в Китае в пересчете на рубли уже на 24% дороже относительно LTM

- кокс. уголь в рублях на 10% дороже относительно LTM (а им Евраз обеспечен на 240%)

- хотя руда и подорожала (+36% относительно LTM), ей Евраз обеспечен на 80%, поэтому негативное влияние не такое сильное

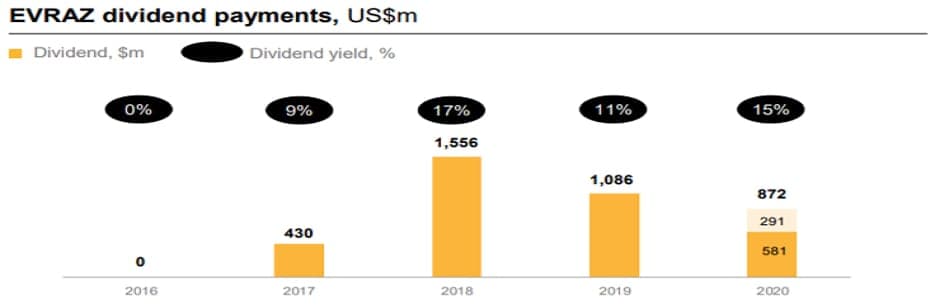

Дивиденды: компания подтвердила намерение выплатить $0.2 дивиденд (отсечка 21 августа), в сумме с ранее выплаченным дивидендом в 2020 дивидендная доходность 2020 составит 15%

Оценка по мультипликаторам:

хотя по EV/EBITDA LTM компания стоит не особо дешево - 5.9x, по EV/EBITDA прогнозный в текущей конъюнктуре в моменте получается 3.7x, что довольно дешево (целевой мультипликатор 5.3x)

Момент для входа

цена акции находится вдали от максимумов