Инвесторы с Никелевыми нервами

Норникель. Долгосрочные планы - гарантия стабильной инвестпривлекательности

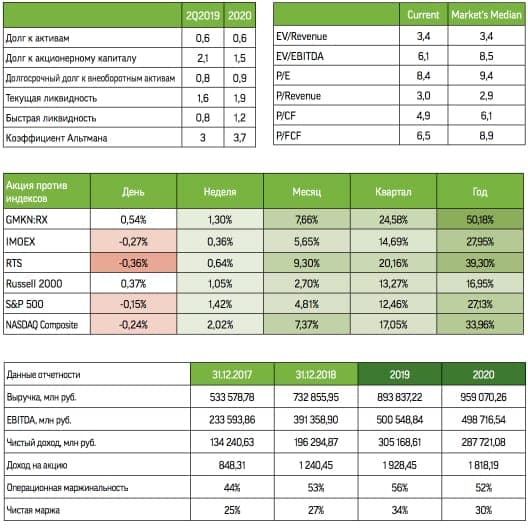

Недооцененность к аналогам, позитивная дивидендная история и конъюнктура рынка цветных металлов делают акции ГМК интересными для среднесрочных покупок.

Согласно обнародованным в ноябре долгосрочным планам ГМК, к 2030 году ежегодный выпуск никеля должен увеличиться на 15-30%, до 250-280 тыс. тонн, меди — на 20-40%, до 520- 560 тыс. тонн, металлов платиновой группы (МПГ) — на 30-95%, до 160-205 тонн. В рамках реализации этой стратегии ожидаем в 2020 году роста добычи никеля на 2%, снижения добычи палладия, платины и меди на 2% г/г. В отрасли, согласно оценкам самого Норникеля, существует устойчивый дефицит предложения палладия и никеля. По-прежнему сильны монетарные факторы, поддерживающие спрос на сырье. Наши консервативные оценки учитывают стабильные по отношению к ценам на середину декабря 2019 года цены на медь, палладий, никель и платину до конца 2020 года. При этом безотносительно производственных показателей у Норникеля позитивная дивидендная история, он недооценен по мультипликаторам по сравнению с российскими и мировыми аналогами.

На основании итогов состоявшегося 26 сентября 2019 года внеочередного собрания акционеров Норникеля, экстраполируя его результаты на второе полугодие 2019 года с учетом прогноз ного уровня чистой прибыли за этот период, мы ожидаем снижение дивидендной доходности по обыкновенным акциям компании до 6% годовых относительно котировок на конец декабря 2019-го. Снижение дивидендной доходности в условиях вероятного роста этого показателя для широкого рынка – дополнительный признак сравнительно высокой инвестиционной привлекательности и потенциальной надежности вложений в бумаги ГМК на среднесрочный период