Инвесторы толпятся в Магните

Драйверы

Обновление от 09.09.2024: целевая цена ПОНИЖЕНА

Акции «Магнита» недавно обновили минимумы июня 2023 г., с начала года котировки обрушились на 32%. Обвальное падение сопровождалось общерыночной коррекцией, низкими дивидендами и слабыми финансовыми результатами. При этом, на наш взгляд, акции ритейлера значительно перепроданы с учетом того, что большинство рисков уже реализовались.

По нашей оценке, целевая стоимость акций «Магнита» на горизонте 12 мес. составляет 5 690 руб., потенциал роста 20%. Рейтинг «Покупать». Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/Sales на 2024 г. относительно компаний-аналогов из сектора розничной торговли.

Мы понизили оценку акций «Магнита» после публикации слабых результатов за 1П 2024. Ритейлер продемонстрировал умеренные темпы роста продаж, однако расходы на оплату труда и рекламу выросли значительно быстрее, что негативно сказалось на рентабельности.

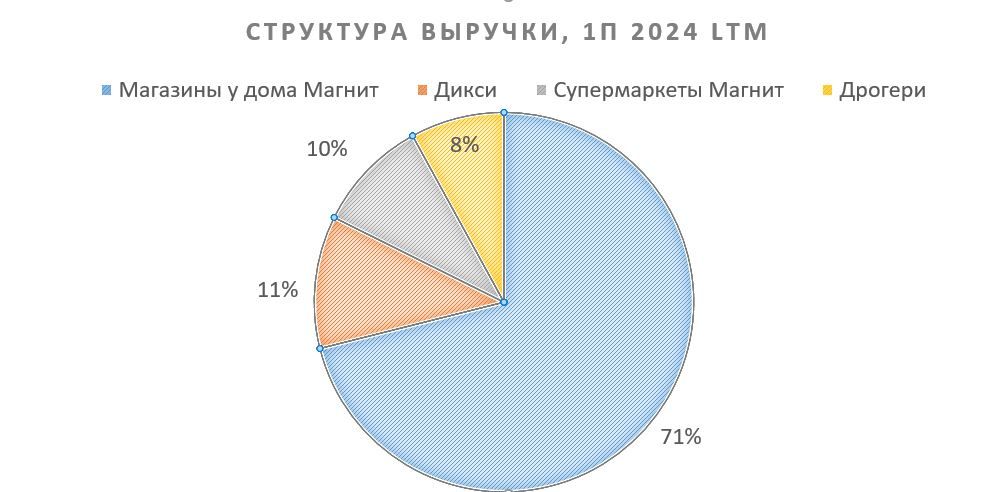

Выручка «Магнита» в 1П 2024 составила 1 460 млн руб., увеличившись на 18,8% г/г, без учета эффекта консолидации «Самбери» выручка повысилась на 15%. Сопоставимые продажи выросли на 10,7%, средний чек — на 9,9%, а трафик — на 0,7%. EBITDA — всего на 2%, до 135,1 млрд руб., из-за опережающего роста расходов на оплату труда и рекламу. Чистая прибыль за первые 6 мес. сократилась на 48,6% и составила 17,5 млрд руб. Падение обусловлено возросшими финансовыми расходами и убытком по курсовым разницам. Долговая нагрузка «Магнита» повысилась, показатель Net Debt / EBITDA вырос до 2,7x, против 2,4x на начало года.

За 2023 г. «Магнит» выплатил 412 руб. дивидендов на акцию. Консервативно мы закладываем, что компания в 2024 г. также распределит 412 руб.

Потенциальное погашение казначейских акций. В 2023 г. «Магнит Альянс» выкупил 30,2 млн акций иностранных инвесторов на сумму 78,8 млрд руб. (25% капитализации), что составляет 29,7% всех акций. Погашение этих акций может значительно повысить котировки «Магнита».

Расширение и обновление бизнеса. В 1П 2024 сеть «Магнит» увеличилась на 1 800 магазинов. Компания ускорила редизайн, обновив 1 157 магазинов за 1П 2024. Новый дизайн улучшает клиентский опыт и плотность продаж.

«Магнит» активно развивает СТМ, что повышает лояльность покупателей. На конец 2023 г. доля СТМ в общих продажах составила 20%, цель на 2025 г. — 25%.

Продуктовый ритейл является защитным бизнесом, так как спрос на товары первичного потребления стабилен. Высокий спрос обеспечивается растущими доходами населения и государственной социальной поддержкой.

«Магнит» уступает своему главному конкуренту X5 практически по всем показателям. При этом «Магнит» по мультипликаторам торгуется немного дороже X5 по цене на момент приостановки торгов. Инвесторы могут предпочесть акции X5, особенно если компания начнет стабильно выплачивать дивиденды.

Рост расходов на персонал. Дефицит кадров и низкая безработица в РФ привели к росту расходов на персонал. За 1П расходы на труд выросли на 28%.

Увеличение инвестиций. Консолидация «Самбери», ускоренный редизайн магазинов и обновление парка грузовых автомобилей могут негативно сказаться на объемах дивидендных выплат.

Исходная идея:

Мы повышаем рейтинг акций «Магнита» с «Держать» до «Покупать» и сохраняем целевую цену на уровне 8 550 руб., потенциал роста — 56%. Для расчета целевой цены мы использовали метод дисконтированных денежных потоков.

Акции ритейлера, достигнув многолетнего максимума в середине мая, перешли к снижению после того, как СД компании рекомендовал выплатить 412 руб. дивидендов вместо 900 руб., на которые рассчитывал рынок. С начала года котировки опустились на 22%, достигнув интересных уровней для входа в покупку. На фоне общерыночной коррекции есть риск углубления снижения. Диапазон поддержки 5 200–5 400 руб.

«Магнит» — один из лидеров российского рынка офлайн-ритейла.

Компания публикует финансовые и операционные результаты со значительным опозданием. Последняя опубликованная МСФО отчетность — это результаты за 12 мес. 2023 г., также была опубликована РСБУ за 1К 2024. По МСФО выручка «Магнита» за 12 мес. 2023 г. выросла на 8, 2% г/г, до 2 544, 7 млрд руб. EBITDA повысилась на 4, 6% и составила 270, 3 млрд руб., рентабельность — 10, 6% (11% в 2022 г. ). Чистая прибыль подскочила более чем вдвое, до 58, 7 млрд руб. Долговая нагрузка увеличилась: отношение чистого долга к EBITDA на конец года составило 2, 4x (2, 1x на 31. 12. 2022).

Отметим, что базой для дивидендных выплат служит именно прибыль по РСБУ, при этом «Магнит» уже не раз отходил от собственной дивидендной политики и осуществлял выплаты из нераспределенной прибыли. Компания неприятно удивила инвесторов дивидендными выплатами за 2023 г., в связи с тем что большая часть прибыли (почти 56 млрд руб. ) была направлена на выдачу займов с погашением в январе 2025 г. дочерним компаниям «Магнита». Однако рынок ожидал, что эти средства пойдут именно на дивиденды за 2023 г. Мы будем внимательно следить за движением этих средств, потому что в будущем они могут быть направлены на дивидендные выплаты или развитие бизнеса.

Будущее казначейского пакета акций — ключевой вопрос в инвестиционном кейсе «Магнита». В 2023 г. по итогам двух тендерных предложений, а также одной двусторонней сделки 30, 2 млн акций иностранных инвесторов «Магнита» перешли его дочерней компании «Магнит Альянс». Сумма выкупа составила 78, 8 млрд руб. Таким образом, из оборота были изъяты 29, 7% всех акций. Будущее этого пакета предполагает одни из трех вариантов:

- погасить акции, увеличив долю владения текущих акционеров;

- использовать бумаги для корпоративных сделок с другими компаниями;

- продать акции.

«Магнит» запускает аптечный маркетплейс на базе «Магнит Аптека» и закрывает бизнес по дистрибуции фармацевтической продукции. Первым партнером станет фармдистрибьютор «Пульс». Планируется увеличить ассортимент до 15 тыс. позиций и привлечь еще одного крупного поставщика до конца 2024 г. Маркетплейс будет доставлять товары собственного сервиса за полчаса, а сторонние препараты — от одного до трех дней.

«Магнит» как представитель продуктового ритейла относится к защитному бизнесу, так как спрос на товары первичного потребления наименее подвержен экономическим колебаниям. Пока инфляция остается высокой, а доходы населения растут более быстрыми темпами, «Магнит» будет выигрывать от увеличивающегося трафика и чека. Поддерживать долгосрочную покупательскую способность населения помогают стабильные государственные расходы на социальную политику.

«Магнит» практически по всем финансовым и операционным показателям уступает своему главному конкуренту — X5. Доля «Магнита» на рынке ниже, чем у X5, чистая маржа — ниже, темпы роста бизнеса— ниже. При этом «Магнит» торговался с премией к X5 благодаря статусу дивидендного аристократа (в этом году утратил). Поэтому после возобновления торгов акциями X5 возможен переток капитала из бумаг «Магнита».