Инвесторы вошли в Транс

Транснефть. Тихая гавань российской нефтянки

Новость об исключении акций Транснефти из MSCI может стать поводом купить подешевевший актив.

В периоды стагнирующих цен на энергоносители привилегированные акции Транснефти — традиционный защитный актив в нефтегазовом секторе, так как они демонстрируют динамику лучше, чем у бумаг Роснефти или ЛУКОЙЛа.

Однако в 2018-2020 годах эта тенденция пока проявляется относительно слабо из-за воздействия разовых, но мощных фундаментальных факторов — проблемы загрязнения нефти в нефтепроводе Дружба в начале 2019 года и действующего с мая текущего года обновленного соглашения ОПЕК+. Проблема загрязнения нефтепровода уже практически решена. Завершено урегулирование с компаниями из Казахстана, ЛУКОЙЛом, Газпром нефтью и Сургутнефтегазом в части объемов. Определен размер выплат Мозырскому НПЗ.

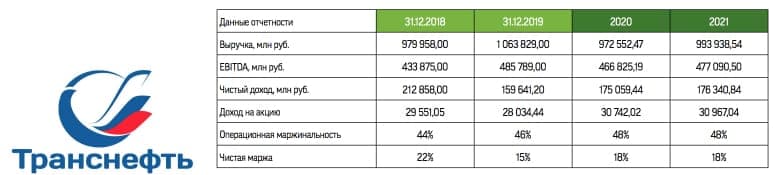

Это, возможно, отразилось в мартовском всплеске интереса к бумагам компании. Однако сокращение добычи нефти РФ в рамках соглашения ОПЕК+, по данным самой Транснефти, приведет к снижению ее грузооборота на 10-13%. Учитывая одобренное ФАС повышение тарифа компании на транспортировку нефти в 2020 году на 3,42% и снижение ее грузооборота на 12%, ожидаем сокращения выручки компании на 8,6%, до 973 млрд руб. При этом, учитывая анонсированные планы Транснефти по сокращению инвестиций и ожидая на данный сокращения CAPEX лишь на 1,4%, мы прогнозируем сохранение компанией стабильной чистой рентабельности на уровне 18%, что эквивалентно годовой чистой прибыли 175 млрд руб. Для сравнения: в 2017-2017 годах чистая рентабельность была в диапазоне 15-20%

На минимумах кризисных 2008-го и 2014 года показатель равнялся 26% и 7% соответственно. Компания недооценена по мультипликаторам, имеет привлекательную дивидендную историю. Динамика ее финансово-производственных показателей даже с учетом ожидаемого спада создает значимый потенциал для роста котировок. Менеджмент Транснефти предлагает направить на дивиденды за 2019 год 50% скорректированной чистой прибыли по МСФО, или 81 млрд руб. (11,2 тыс. руб. на акцию). По словам первого вице-президента компании М.С. Гришанина, Транснефть и в дальнейшем планирует направлять на дивиденды 50% от скорректированной чистой прибыли по МСФО.

Транснефть обсуждает с правительством возможность рассрочки дивидендных выплат за 2019 год на три года. Это относится только к обыкновенным акциям, которые принадлежат Российской Федерации через Федеральное агентство по управлению государственным имуществом, и не распространяется на привилегированные акции, которые, находятся в свободном обращении Риски, связанные с предложением Роснефти снизить тарифы на транспортировку добытого ею сырья, обсуждаемым в Администрации президента, и возможности получения Транснефтью дополнительной поддержки регуляторов представляются сбалансированными. Одна из причин этого в том, что реализация сделки ОПЕК способна в ближайшие кварталы ослабить отраслевые риски. По расчетам компании, текущий уровень тарифов для Роснефти к стоимости сырья в среднем составляет сравнительно невысокие для средне- и долгосрочного периода оценок 13,4%. Транснефть выдвинула встречное предложение повысить тариф, поскольку в других странах они, по данным компании выше в среднем в 2,5 раза.

Наш расчетный уровень справедливой стоимости привилегированной акции Транснефти на конец 2020 года — 184 964,04 руб.

Динамика префов компании, несмотря на защитные свойства, демонстрирует высокую положительную корреляцию с ценами на нефть. В периоды ее активного роста котировки данной бумаги выступают локомотивом повышения широкого спектра бумаг предприятий ТЭК.

Исключение акций компании из индекса MSCI с мая этого года, возможно, служит целям искусственной регулировки и балансировки спроса для сдерживания долгосрочных глобальных инфляционных рисков. Впрочем, российских инвесторов в бумагах Транснефти сравнительно немного, поэтому новость об исключении из MSCI для них — повод купить подешевевший актив.