IPO Couchbase - инвесторы на базе

Тек. доходность

Могу заработать

Народный рейтинг

Новое IPO модного единорога. Couchbase занимается разработкой ПО для баз данных. У компании 500+ клиентов из 50+ стран, в том числе 30% из списка Fortune 100. Андеррайтеры - Morgan Stanley и Goldman Sachs. Кажется, все слагаемые, чтобы IPO было успешным

Закрыта (целевая цена достигнута)

59.79 %

21 июля состоится IPO компании Couchbase Inc. Компания занимается разработкой ПО для баз данных. Андеррайтеры размещения – Morgan Stanley и Goldman Sachs.

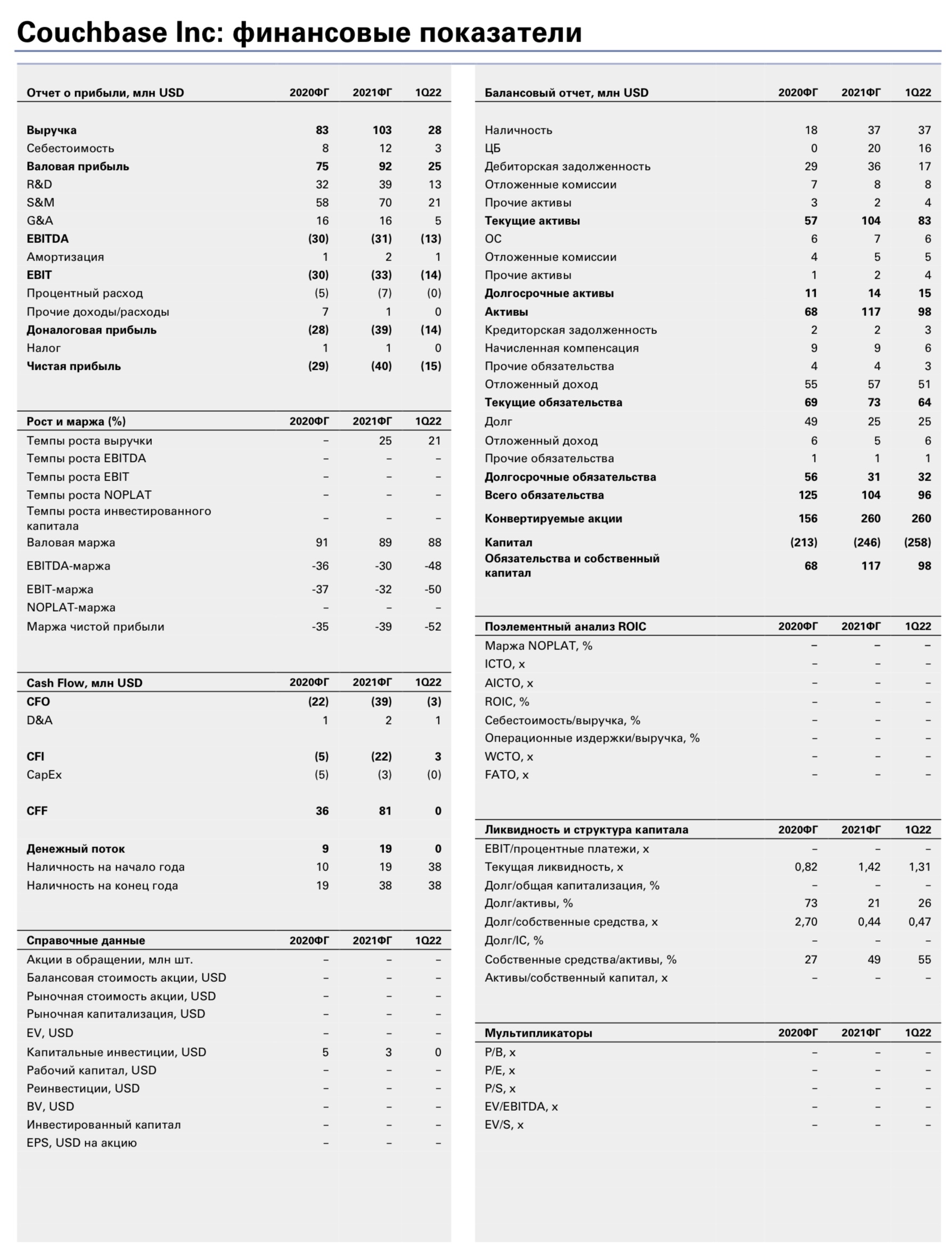

Для построения модели мы использовали данные компании по количеству клиентов и общей выручке.

О компании. Программное обеспечение Couchbase помогает компаниям управлять своими базами данных в веб- приложениях и мобильных приложениях с помощью облачной службы баз данных NoSQL. На конец первого квартала 2021ФГ у компании было 549 клиентов из более чем 50 стран, в том числе более 30% из списка Fortune 100. Клиенты компании – American Greeting, Avis, Carnival, Dominos, Experian, Intuit, Takeda и USAA. Количество клиентов с ARR свыше $1 млн вырос с 16 на 31 января 2020 года до 23 по состоянию на 31 января 2021 года, количество клиентов с ARR свыше 500 тысяч выросло с 37 до 48 за аналогичный период. Couchbase, основанная в 2011 году, привлекла от инвесторов

$294 млн. По данным PitchBook, последний раз компания привлекла $105 млн при оценке в $580 млн в мае 2020 года. Акционеры компании – Accel, North Bridge, GPI Capital Gemini HoldCo LP, SCP Couchbase Acquisition, Mayfield XIII и Adams Street.

Решения компании. Couchbase предоставляет базу данных для корпоративных приложений, которая работает в нескольких конфигурациях, от облака до мульти- или гибридного облака, от локальных сред до периферии, и может запускаться заказчиком или управляться самой Couchbase. Продукты Couchbase представлены в виде Couchbase Server, Couchbase Mobile и Couchbase Cloud. Couchbase Server представляет собой мультисервисную базу данных NoSQL. Couchbase Mobile включает Couchbase Lite, полнофункциональную встроенную базу данных NoSQL для мобильных и периферийных устройств, которая обеспечивает постоянную работу даже без подключения к интернету. Couchbase Cloud – это полностью управляемая, автоматизированная и безопасная DBaaS, которая упрощает управление базами данных за счет развертывания, управления и эксплуатации Couchbase Server в облачных средах всего несколькими щелчками мыши.

Потенциальный рынок компании. Компания, на основе данных IDC, оценивает свой потенциальный рынок NoSQL в $42,9 млрд в 2020 году с прогнозируемым ростом до $62,2 млрд к 2024 году. По данным Adroit Market Research, рынок облачных баз данных и DBaaS к 2025 году составит $25 млрд.

Апсайд в 31% от верхней границы размещения. C учетом консервативных вводных модель FCFF проецирует оценку собственного капитала в $1,203 млрд при целевой цене $30 на одну простую акцию с потенциалом роста 31%.

Прогноз выручки

Для построения модели мы использовали данные компании по количеству клиентов и общей выручке.

- Всего клиентов. В 2021ФГ темпы роста базы клиентов составили 6%, с 509 до 541. В 2022ФГ мы ожидаем рост базы клиентов в 5% с дальнейшим замедлением до 2% к 2031 году. Общее количество клиентов вырастет с 541 в 2021ФГ до 747 к 2031-м прогнозному году.

- Доход с одного клиента. В 2021ФГ доход от одного клиента вырос с $150 тысяч до $179 тысяч. Мы ожидаем, что в 2022ФГ темпы роста дохода с одного клиента составят 17%, с дальнейшим замедлением до 6% к 2031-му прогнозному году. Выручка с одного клиента вырастет с $179 тысяч в 2021ФГ до $501 тысячи к 2031-му прогнозному году. Такой рост обусловлен тем, что примерно 89% выручки в 2021ФГ и 85% в первом квартале 2021ФГ принесли текущие клиенты компании.

- Общий доход от подписки. В 2021ФГ темпы роста дохода от подписки составили 27%, в первом квартале 2021ФГ темпы роста составили 25%. Мы ожидаем, что с учетом прогноза базы клиентов и дохода с одного клиента в 2022ФГ темпы роста составят 23% с дальнейшим замедлением до 8% к 2031-му прогнозному году. Выручка от подписки вырастет с $97 млн до $375 млн.

- Выручка от услуг. В 2021ФГ темпы роста выручки от услуг составили 7%, в первом квартале 2022ФГ выручка сократилась на 20% на фоне пандемии. Мы ожидаем, что темпы роста в 2022-м прогнозном году составят 6% с дальнейшим замедлением до 1% к 2031-му прогнозному году. Выручка от услуг вырастет с 6 млн в 2021ФГ до 9 млн к 2031-му прогнозному году.

С учетом всех вводных данных мы прогнозируем замедление темпов роста с 25,2% в 2021ФГ до 22,4% в 2022-м прогнозном году с дальнейшим замедлением до 8% к 2031-му прогнозному году. Общая выручка компании вырастет с $103 млн в 2021ФГ до $383 млн к 2031-му прогнозному году. Драйверы роста выручки компании – это большой потенциальный рынок, оцениваемый в более чем $25 млрд, высокая ставка удержания (115% за последние пять кварталов) и рост ARR (в среднем ARR вырос в 21 раз с момента заключения первого контракта с 50 крупнейшими клиентами компании по состоянию на 31 января 2021 года).

Риски: персонал и конкуренция

- Персонал. Если компания не сможет привлекать, удерживать или мотивировать высококвалифицированный персонал, то это может отрицательно сказаться на бизнесе компании.

- Конкуренция. Среди конкурентов компании можно отметить Oracle, IBM, Microsoft, Amazon, Microsoft, Google и MongoDB.

Цена открытия

21 июля 2021

24 USD

+59.79%

Цена закрытия

22 октября 2021

38.35 USD

Инвесторы говорят

Отзывы наших пользователей