Expensify: сколько ты потратил на IPO в этом месяце?

9 ноября пройдет IPO компании Expensify. Компания предоставляет облачную программную платформу для управления расходами. Андеррайтеры размещения – J.P. Morgan, Citigroup, BofA Securities.

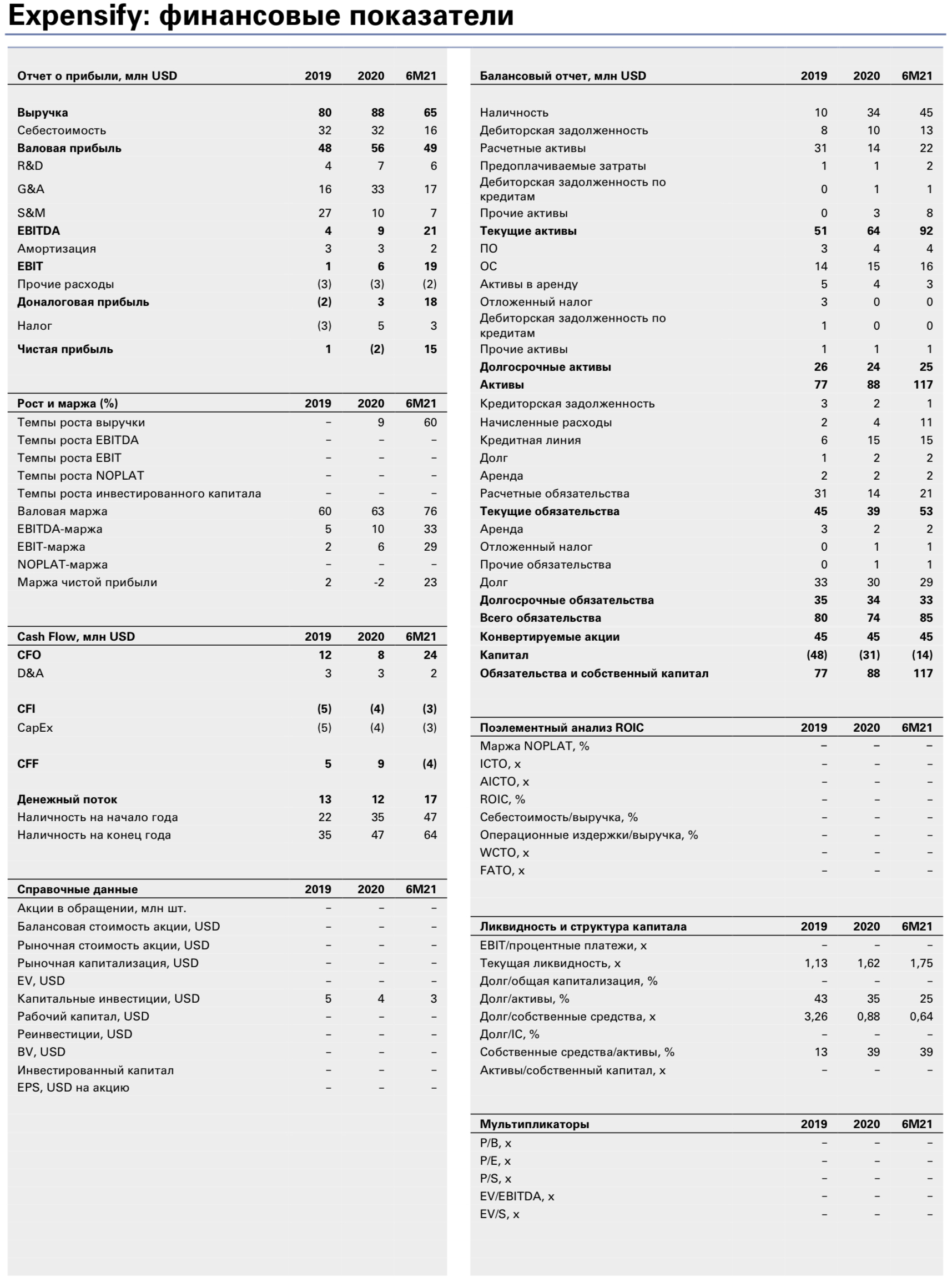

О компании. Expensify делает программное обеспечение, которое сотрудники предприятий крупного и малого бизнеса используют для возмещения расходов, выставления и оплаты счетов. Компания была основана в 2008 году. С момента основания компания добавила более 10 млн участников, также обработала и автоматизировала более 1,1 млрд транзакций по расходам. За второй квартал 2021 года у компании в среднем было 639 тыс. оплачиваемых участников из 53 тысяч компаний более чем в 200 странах. Всего компания привлекла $38,2 млн.

Платформа и бизнес-модель компании. Компания предоставляет легкий способ использования платформы через загрузку мобильного приложения или регистрацию через веб-сайт на бесплатной основе, также для расширения функций можно подключить платную подписку. Внедрение платформы в компанию часто начинается с использования платформы отдельным сотрудником, который с помощью платформы может отправить свои расходы менеджеру. В случае распространения платформы внутри организации компания может приобрести подписку и расширить свои функции, такие как Expensify Card или Bill Pay. По состоянию на 30 июня 2021 года 60% выручки компании можно отнести к случаю, когда сотрудник первым использовал приложение и рекомендовал его своему руководителю.

Основные предложения компании включают в себя:

- управление расходами – сбор финансовых данных (отправка квитанций), после чего идет регистрация финансовых транзакций и их утверждение (проверка расходов компании и соблюдение корпоративных правил), после чего идет оплата;

- карты Expensify – это виртуальная карта, которая синхронизируется в режиме реального времени с бухгалтерскими системами компании, также карта дает возможность кешбэка;

- выставление и оплата счетов – компания предоставляет упрощение платежей и множество различных вариантов оплаты.

Потенциальный рынок. Компания оценивает свой адресный рынок в $37,5 млрд. По данным Grand View Research, мировой рынок программного обеспечения для командировок и управления расходами оценивается в $6,9 млрд в 2019 году и, по прогнозам, достигнет $17,6 млрд к 2027 году.

Апсайд в 30% от верхней границы размещения. C учетом консервативных вводных модель FCFF проецирует оценку собственного капитала в $2,621 млрд при целевой цене $32,4 на одну простую акцию с потенциалом роста 30%.

Прогноз выручки

- Количество платных пользователей. В 2020 году количество платных пользователей сократилось на 10% на фоне пандемии COVID-19. По состоянию на 30 июня 2021 года у компании было 639 тысяч платных пользователей, и, по предварительным данным, на 30 сентября 2021 года у компании может быть 660–670 тысяч платных пользователей. Мы ожидаем, что по итогам 2021 года количество платных пользователей вырастет до 710 тысяч, в 2022 году – до 802 тысяч, и к 2030-му прогнозному году количество платных пользователей составит 1,264 млн. Основной драйвер роста – это открытие экономик и увеличение деловой активности во всем мире, что позволит компании нарастить базу пользователей.

- Выручка на одного пользователя. В 2020 году выручка на одного пользователя выросла на 21%, в 1ПГ2021 года темпы роста ускорились до 58%. Мы ожидаем, что в 2021 году темпы роста составят 45% с дальнейшим снижением до 5% к 2030-му прогнозному году. Выручка на одного пользователя вырастет с $136,5 в 2020 году до $663,6 к 2030-му прогнозному году.

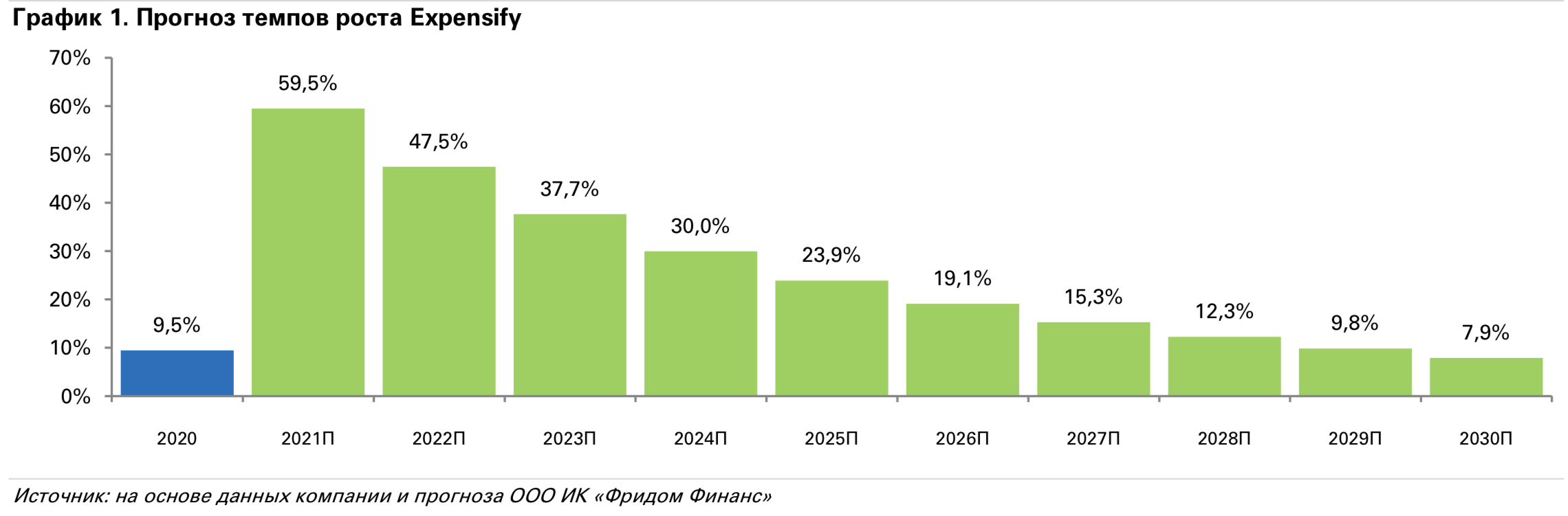

С учетом всех вводных данных мы прогнозируем ускорение темпов роста с 9,5% в 2020 году до 59,5% в 2021-м прогнозном году с дальнейшим замедлением до 7,9% к 2030-му прогнозному году. Общая выручка компании вырастет с $88 млн в 2020 году до $839 млн к 2030-му прогнозному году.

Риски: платные пользователи и конкуренция

- Платные пользователи. Если компания не сможет привлекать и удерживать платных пользователей, то это способно негативно сказаться на будущем росте компании.

- Конкуренция. Среди конкурентов можно отметить Bento, Brex, Divvy, Emburse (Certify, Abacus и Nexonia), Expensya, Fyle, Happay, Pleo, Ramp, Spendesk, TravelBank, Webexpenses и Zoho Expense.