Graphite Bio - первопроходец в области точного редактирования генов (но это не точно)

Тек. доходность

Могу заработать

Народный рейтинг

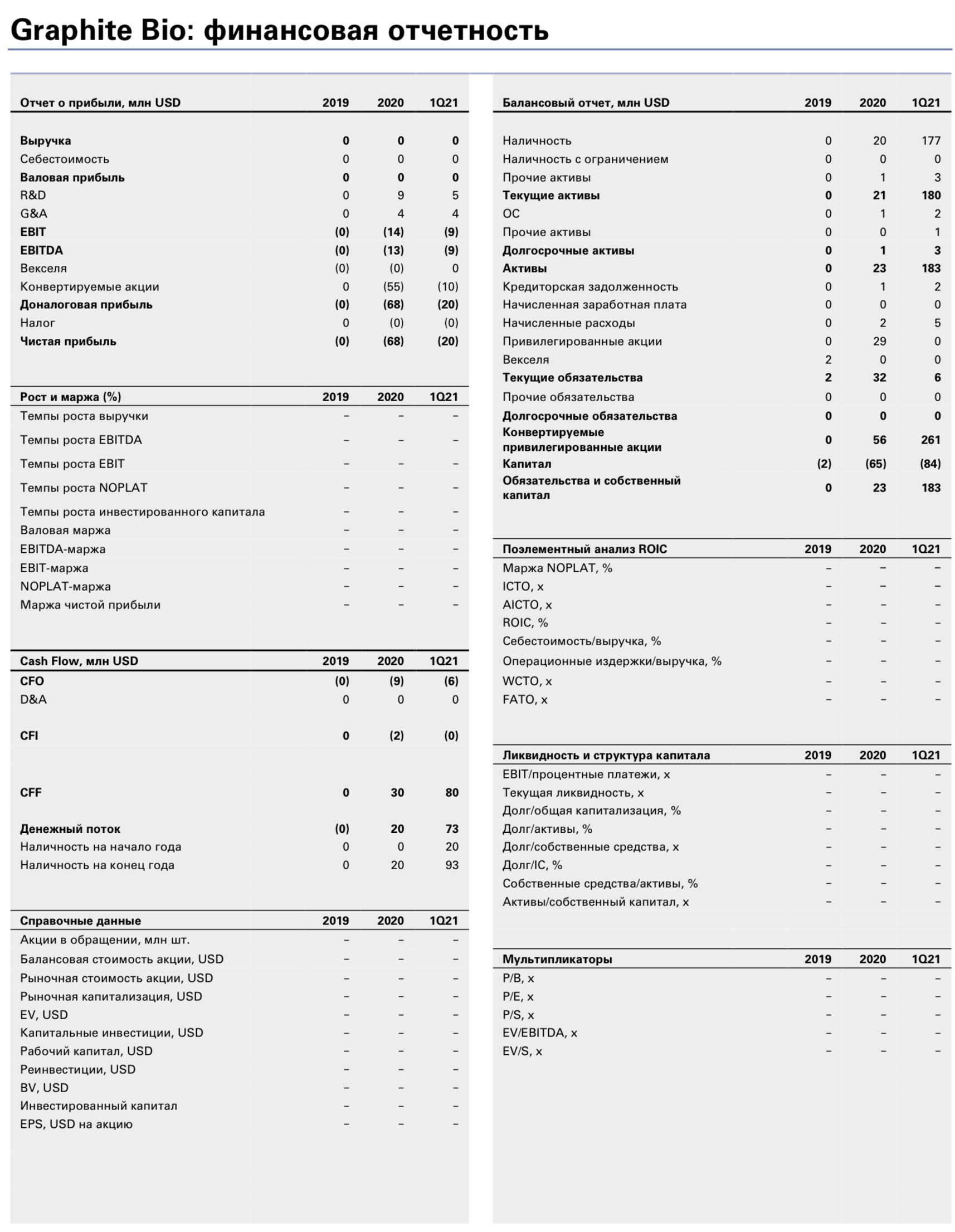

Graphite Bio - биотех ранней стадии, разрабатывающий методы лечения анемии и других заболеваний с помощью редактирования генов. Одобренных препаратов и выручки у компании пока нет, первая выручка в случае успеха испытаний ожидается лишь с 2029 года

Закрыта по тайм-ауту

0.41 %

24 июня состоится IPO Graphite Bio. Компания является биотехнологической компанией ранней стадии, разрабатывающей методы лечения с помощью редактирования генов для серповидно-клеточной анемии и других заболеваний. Андеррайтерами размещения выступают Morgan Stanley, BofA Securities, Cowen и SVB Leerink.

О компании. Всего компания привлекла $195,7 млн. Акционеры компании – Versant Ventures, Samsara BioCapital. Graphite Bio утверждает, что является первопроходцем в области точного редактирования генов для достижения одной из самых труднодостижимых целей медицины – точно «найти и заменить» любой ген в геноме – и что ее платформа для редактирования генов следующего поколения позволяет точно исправлять мутации, заменять целые гены, вызывающие заболевания, или вставлять новые гены в заранее определенные безопасные места. Технология Graphite Bio разработана Мэтью Портеусом и Марией Грацией Ронкароло. Мэтью Портеус считается одним из основателей области редактирования генов и был научным основателем CRISPR Therapeutics AG. Портеус был первым, кто продемонстрировал, что сконструированная нуклеаза может быть использована для исправления генов с помощью точного механизма восстановления клеточной ДНК.

Разработки компании. Ведущая разработка компании GPH101 представляет собой подход с возможностью прямого исправления мутации, вызывающей серповидно-клеточную анемию. Таргетная генетическая терапия предназначена для эффективной и точной коррекции вызывающего заболевание гена с одновременным устранением серповидного гемоглобина и восстановлением нормальной экспрессии гемоглобина у взрослых. На уровне ДНК, по мнению компании, это первый подход в отрасли, который стремится преобразовать генотип SCD (два гена с серповидными мутациями, HbSS) в нормальный генотип (по крайней мере, один нормальный ген бета-глобина). Компания получила разрешение на использование нового исследуемого препарата и намерена начать клинические испытания фазы 1⁄2 во второй половине 2021 года.

Апсайд в 32% с учетом вероятности коммерциализации. По нашему мнению, с учетом вероятности коммерциализации на текущей фазе и возможных рисков на различных стадиях разработки стоимость компании составляет $1,220 млрд, что на 32% выше верхней оценки капитализации на IPO в $926 млн. Наша целевая цена, таким образом, составила $22,4 за акцию.

Модель с учетом вероятности в 13% дает оценку в $1,220 млрд

-

Предположение по выручке: начало продаж с 2029 года. Мы ожидаем, что полная коммерциализация продукта GPH101 может начаться к 2027 году с учетом текущей фазы клинических исследований.

Компания разрабатывает продукт путем подхода с возможностью прямого исправления мутации, вызывающей серповидно-клеточную анемию. На уровне ДНК, по мнению компании, это первый подход в отрасли, который стремится преобразовать генотип SCD (два гена с серповидными мутациями, HbSS) в нормальный генотип (по крайней мере, один нормальный ген бета-глобина). С учетом вышеперечисленных факторов в первый год коммерциализации доля рынка компании может составить 18% с дальнейшим ростом до 30% к 2030 году. Выручка компании составит $1,837 млрд в 2029 году с дальнейшим ростом до $3,205 млрд к 2030 году. В случае одобрения продукта компания может занять довольно большую долю, так как текущие методы лечения только облегчают симптомы, а не лечат их.

- Прогнозирование операционной маржи на основе уже зрелых компаний. Для прогноза маржи мы исходили из весьма медленного выхода в прибыльность и затем использовали данные уже зрелых компаний, которые имеют положительную маржу, для прогноза маржи в зрелом возрасте. Мы заложили маржу в 15%, что нам кажется вполне достижимым результатом, учитывая новый подход компании к разработке лекарств.

- WACC в 5,1%. При коэффициенте бета 0,97, безрисковой ставке 1,485% и премии за риск инвестирования в акции в 4,10% затраты на капитал равны 5,4%.

- Наша оценка компании достигает $1,220 млрд. Так как компания находится на переходной стадии с фазы доклинических испытаний на фазу 1/2 клинических испытаний, есть вероятность неодобрения препаратов, мы используем «вероятность выживания». Поскольку компания находится в переходной стадии фаз исследований, риск неудачи составляет 87%. С каждой последующей фазой риск неудачи будет уменьшаться, а стоимость компании – увеличиваться. По нашему мнению, с учетом всех рисков стоимость компании составляет $1,220 млрд, что на 32% выше верхней оценки капитализации на IPO в $926 млн. Наша целевая цена, таким образом, составила $22,4 за акцию.

Риски: FDA, стадия разработки и дополнительный капитал

- Компания еще не получала доходы от своих продуктов. Продукты компании находятся на стадии разработки, и неизвестно, когда компания получит готовый продукт.

- Одобрение FDA. Любое дальнейшее регулирование может задержать или предотвратить коммерциализацию некоторых или всех продуктов Graphite Bio.

- Дополнительный капитал. После проведения IPO в будущем компания может столкнуться с проблемой наличности на балансе для дальнейшего развития продукта, и, возможно, ей потребуется дополнительный капитал. Если компания не сможет привлечь дополнительный капитал, это способно привести к отсрочке или ликвидации программ разработок.

Цена открытия

23 июня 2021

17 USD

+0.41%

Цена закрытия

29 сентября 2021

17.07 USD

Инвесторы говорят

Отзывы наших пользователей