IPO HashiCorp: решения для управления IT-инфраструктурой

Тек. доходность

Могу заработать

Народный рейтинг

HashiCorp - компания, которая предоставляет решения для управления IT-инфраструктурой. У компании 2000+ корпоративных клиентов, среди которых Fox, General Motors, GitHub. Пока бизнес растет по 70% процентов год. Фридом видят апсайд к цене размещения

Закрыта по тайм-ауту

-51 %

8 декабря ноября пройдет IPO компании HashiCorp. Компания является разработчиком программного обеспечения для управления облачной инфраструктурой. Андеррайтеры размещения – Morgan Stanley, Goldman Sachs, J.P. Morgan, BofA Securities, Citigroup.

О компании. У компании по состоянию на 31 октября 2021 года было 2392 клиента, в том числе более 340 из списка Forbes Global 2000. Среди крупных клиентов можно отметить Fox, General Motors, GitHub и Stripe. Ставка удержания была на уровне 127%. Количество крупных клиентов на конец октября составляло 595 против 451 годом ранее (ARR составляет более $100 тысяч). Всего компания привлекла $349,2 млн. Акционеры компании – Mayfield, GGV Capital, Redpoint Omega, True Ventures.

Решения компании. Портфель продуктов компании имеет различные стадии коммерциализации, основные из них – это Terraform, Vault, Consul и Nomad. Terraform и Vault уже зарекомендовали себя на рынке, в то время как Consul и Nomad являются новыми продуктами и находятся на более ранней стадии коммерциализации.

Terraform – это продукт, который позволяет настраивать IT-инфраструктуру и управлять ею. Terraform поддерживает все основные общедоступные и частные облака и имеет обширную экосистему, включающую более тысячи интеграций с различными облачными, программными и прочими платформами.

Vault – данный продукт предоставляет управление и защиту данных. Продукт упрощает развертывание системы безопасности и автоматизацию сложных рабочих процессов.

Consul – продукт для автоматизации сетей, что позволяет специалистам управлять трафиком приложений, группам безопасности – защищать и ограничивать доступ между приложениями, операционные группы могут автоматизировать базовую сетевую структуру.

Nomad – продукт помогает организациям развертывать приложения и управлять ими. Также компания имеет и другие продукты, такие как Waypoint, Boundary, Vagrant и Packer, которые решают смежные проблемы в облачной операционной модели.

Потенциальный рынок и конкуренция. По данным IDC, к 2024 году ожидается, что мировой рынок общедоступных облачных сервисов достигнет отметки $676,1 млрд. Сама компания оценивает свой адресный рынок в $41,7 млрд с потенциальным ростом до $72,5 млрд. Конкуренты компании на рынке – Microsoft Azure, Google Cloud Platform, Red Hat, CyberArk, VMware и IBM.

Апсайд в 30% от верхней границы размещения. C учетом консервативных вводных модель FCFF проецирует оценку собственного капитала в $16,774 млрд при целевой цене $93,8 на одну простую акцию с потенциалом роста 30%.

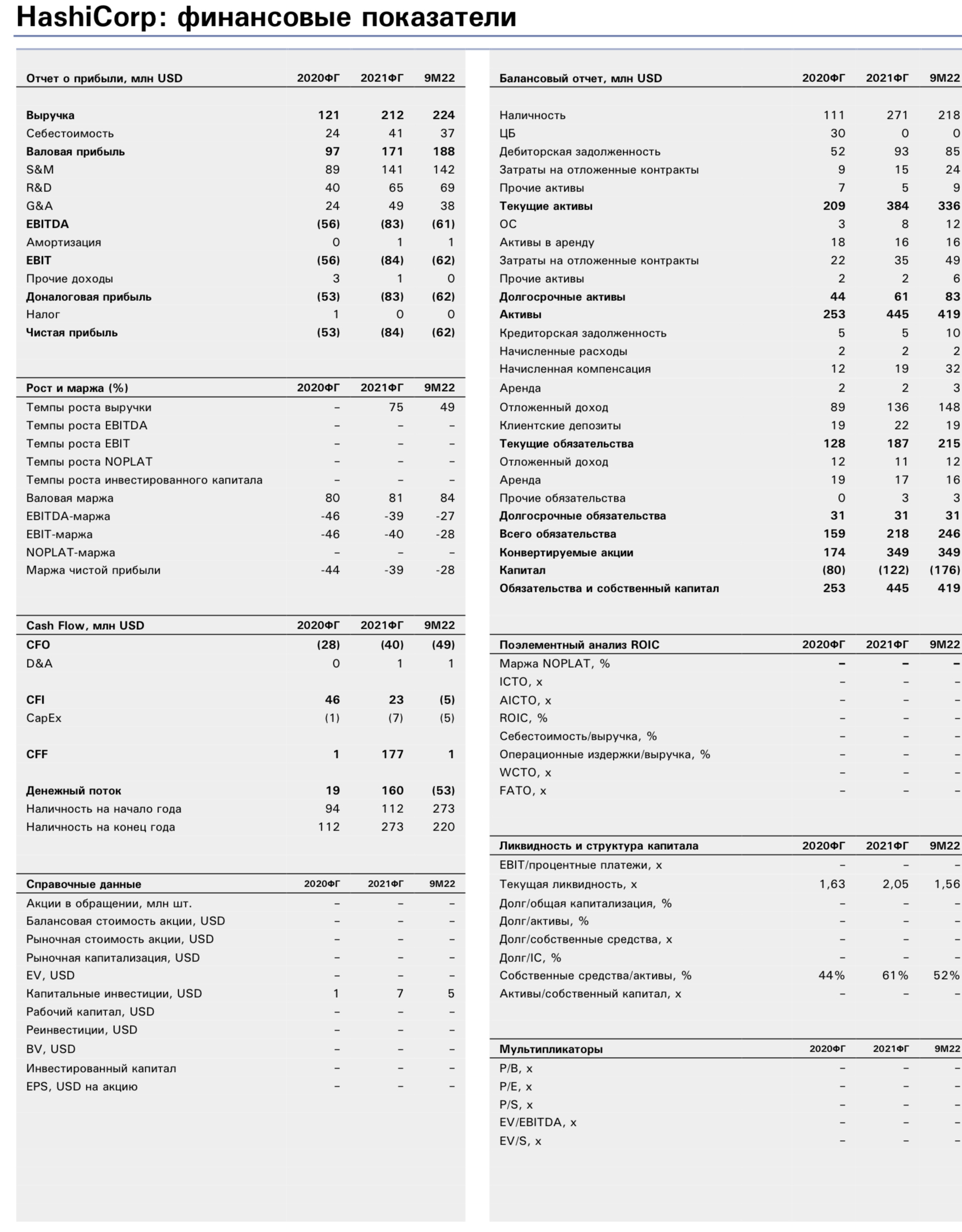

Выручка от лицензии, службы поддержки и от облачных сервисов представляют собой общую выручку компании от подписки. В 2021ФГ темпы роста выручки от подписки составили 75%, и за 9 месяцев 2022ФГ темпы роста составили 51%. Основной драйвер роста выручки от подписки – это рост базы клиентов компании.

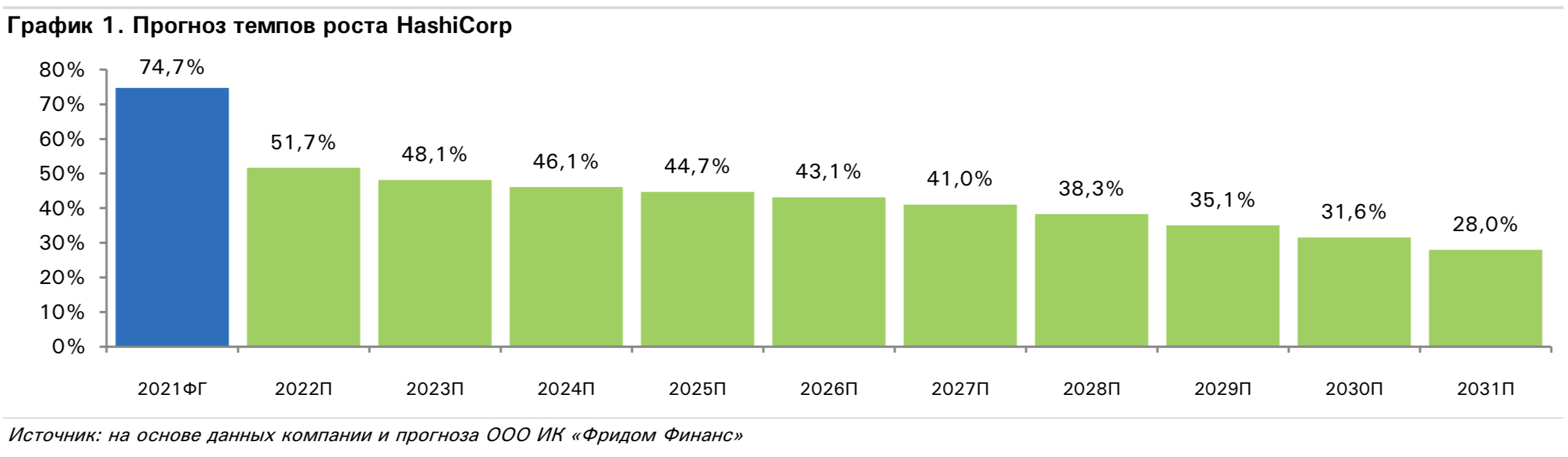

С учетом всех вводных данных мы прогнозируем замедление темпов роста с 74,7% в 2021ФГ до 51,7% в 2022-м прогнозном году с дальнейшим замедлением до 28% к 2031-му прогнозному году. Общая выручка компании вырастет с $212 млн в 2021ФГ до $6,391 млрд к 2031-му прогнозному году.

Финальный расчет стоимости и потенциала

EV, или сумма стоимости прогнозного ($1,648 млн) и зрелого ($13,911 млрд) периодов, составит $16,305 млрд. Учитывая приведенную стоимость капитализированной аренды в $14 млн, наличность на счетах в $218 млн, поступления от IPO в $1,071 млрд и стоимость опционов в $806 млн, собственный капитал HashiCorp можно оценить в $16,774 млрд.

Учитывая 178,89557 млн акций после IPO, целевая цена на одну акцию равна $93,8. Потенциал к верхней границе IPO в $72 составляет 30%.

Риски: клиенты и конкуренция

- Клиенты. Если компания не сможет удерживать клиентов или продлевать их контракты, то это может негативно сказаться на выручке компании.

- Конкуренция. Среди конкурентов можно отметить Microsoft Azure, Google Cloud Platform, Red Hat, CyberArk, VMware и IBM.

Цена открытия

03 декабря 2021

70 USD

-51%

Цена закрытия

15 марта 2022

34,3 USD

Инвесторы говорят

Отзывы наших пользователей