IPO IVA Technologies: вас вызывают

Драйверы

IVA Technologies – лидер на российском рынке видеоконференцсвязи (ВКС).

Сейчас компания занимает 7% рынка российских разработчиков унифицированных коммуникаций. У компании более 500 заказчиков: это компании крупного и среднего бизнеса из 9 разных отраслей. Основной рынок для компании "on premise", т.е. решение ставится на инфраструктуру заказчика, а основные решения конкурентов – облачные.

Рынок

Потенциал роста сегмента российских разработчиков ВКС до 2028 года оценивается на уровне 32.5% в год. Факторы роста - цифровизация экономики, рост требований к кибербезопасности, государственная поддержка импортозамещения. Доля российских разработчиков на рынке корпоративных коммуникаций России по итогам 2023 составляла 45%, т.е. есть существенный потенциал роста за счет замещения зарубежных решений.

Конкуренция

Конкуренция с существующими опенсорс-решениями (к таким относится Zoom) выигрывается за счет того, что их нельзя использовать "on premise", т.е. на физической инфраструктуре заказчика, что связано с повышенными рисками.

Также за счёт разработанных без open-source решений технологий и за счет собственной экспертизы в ИИ у продуктов IVA Technologies есть существенные преимущества по сравнению с российскими стратегическими конкурентами.

Бизнес

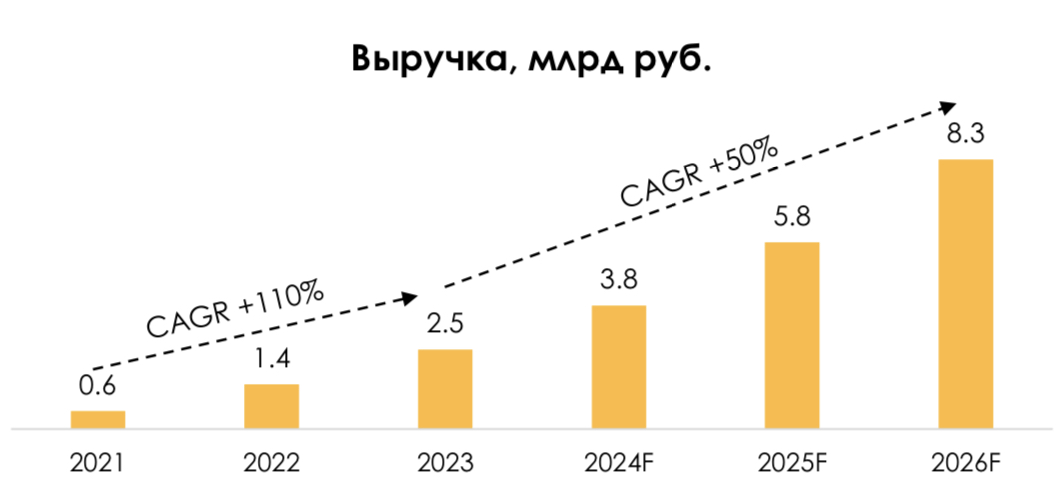

IVA Technologies планирует нарастить долю на быстрорастущем рынке корпоративных коммуникаций российских вендоров, в пессимистичном сценарии - сохранить (мнение менеджмента). В качестве базовой предпосылки мы предполагаем сохранение компанией доли рынка за счет удержания текущих клиентов и привлечения новых крупных клиентов похожих категорий за счет конкурентных преимуществ продукта и сложившегося на рынке бренда компании. В результате мы прогнозируем, что в 2024 г. выручка компании достигнет 3.8 млрд руб. (+56% г/г). Среднегодовой темп роста выручки в 2024-26 гг., по нашим прогнозам, составит ~50%.

Ожидаем среднего роста скорр. EBITDA (за вычетом кап. затрат, так как практически весь объем зарплат IT специалистов учитывается в этом показателе) в 2024-2026 гг. на уровне 59% в год. Наш прогноз по скорр. EBITDA в 2024 - 2.2 млрд руб. (+65% г/г).

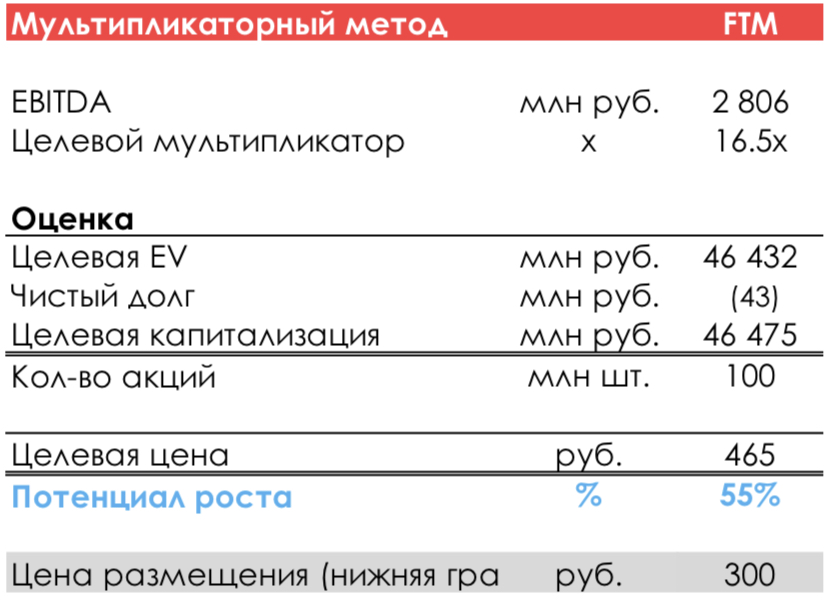

По нашей оценке, целевая цена на горизонте года по акциям IVA Technologies составляет 465 руб. Компания объявила диапазон цены размещения на уровне 280-300 руб. Потенциал роста акций к верхней границе размещения составляет 55%.