IPO в стиле NU

8 декабря состоится IPO компании Nu Holdings Ltd. Компания является цифровым бразильским банком. Андеррайтерами размещения выступают: Morgan Stanley, Goldman Sachs, Citigroup, NuInvest, Allen & Co., HSBC, UBS Investment Bank.

О компании. Банк основан в 2013 году, стартовал как эмитент кредитных карт с нулевой комиссией, которые управляются из приложения для смартфона. Впоследствии также на сберегательные счета, займы и страхование. Клиентская база банка превышает 48 млн пользователей. Компания стала одним из революционных технологических стартапов, так как крупные банки столкнулись с критикой за взимание платы за базовые услуги. Акционеры компании: Rua California Ltd, Sequoia Capital, DST, Tencent, Tiger Global Private Investment Partners IX. Компания привлекла $2,1 млрд.

Продукты компании. В Бразилии компания предлагает решения в 5 финансовых категориях: расходы, сбережения, инвестирование, займы и страхование. Расходы — кредитная и дебетовая карты (без комиссий, оплата с телефона), мобильные платежи, Nu Shopping (интеграция розничных продавцов). Сбережения —услуги по управлению и сохранению денег на процентных счетах. Инвестирование (NuInvest) — инвестирование напрямую потребителю без использования сторонних брокеров. Компания предоставляет различные продукты по акциям, инструментам с фиксированной доходностью, опционам и ETF, а также мультимаркетинговые фонды с контролируемым распределением активов на основе профиля рисков и финансового положения клиента на надежном счете. Займы — решения по выдаче необеспеченных займов (выдаются исходя из рейтинга клиента), услуги Buy Now Pay Later. Страховые решения (NuInsurance) включают в себя решения по страхованию.

Лидер отрасли и награды компании. По состоянию на 30 сентября 2021 г. число клиентов банка составило 48,1 млн (по сравнению с 3,7 млн в 1 квартале 2018 г.), в том числе примерно 28% населения Бразилии в возрасте от 15 лет и старше. Прирост клиентской базы в среднем составляет 2 млн клиентов в месяц. Nu Holdings признан банком No1 в Бразилии по версии Forbes за последние три года и лучшим цифровым банком в Латинской Америке в 2021 году по версии Euromoney, приложение для цифрового банкинга признано No1 в мире в 2021 году по версии Pymnts.com.

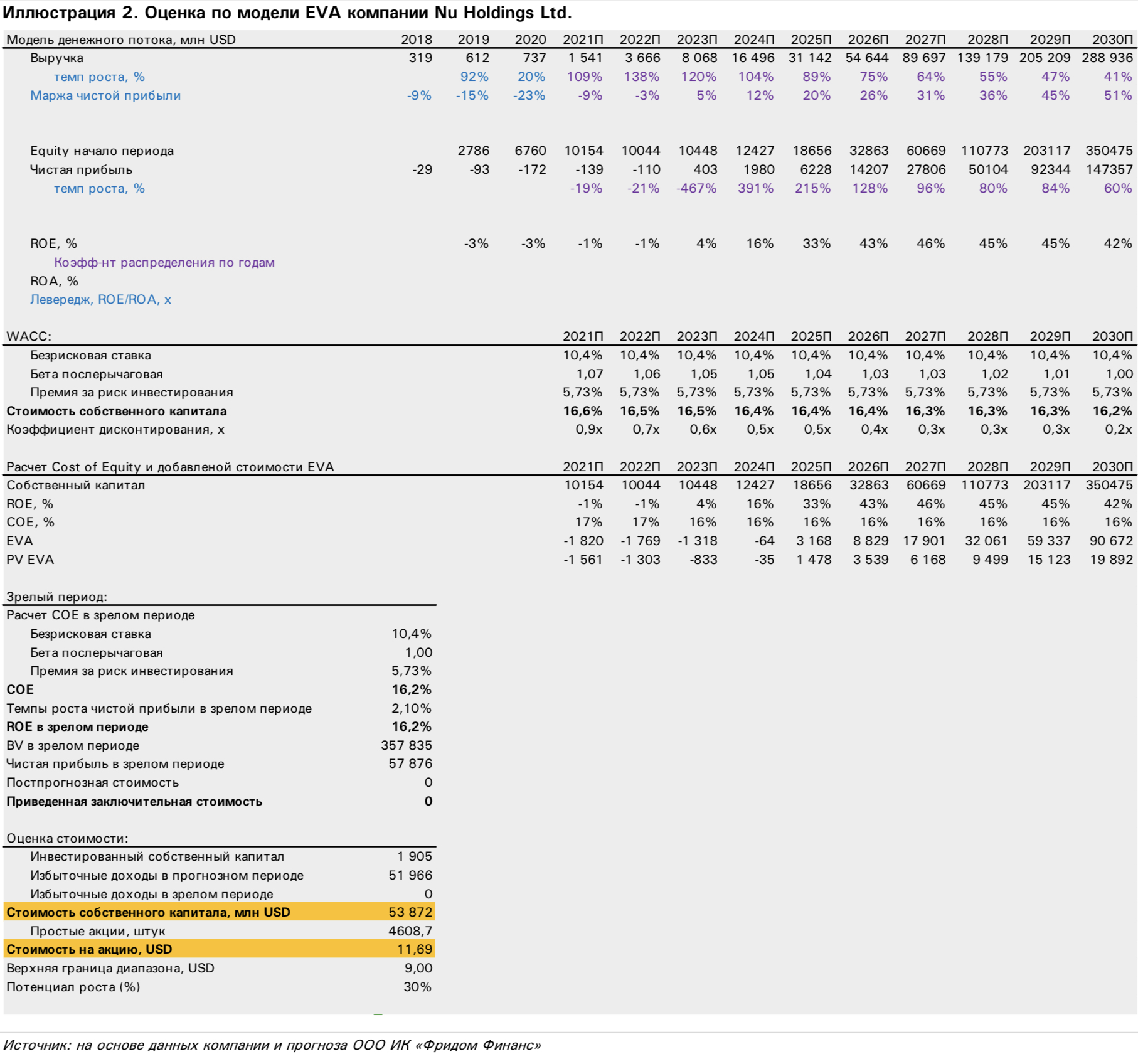

Мы видим апсайд в 30% по модели EVA. C учетом средних вводных модель EVA проецирует оценку собственного капитала в $53,872 млрд при целевой цене в $11,69 на одну простую акцию с потенциалом роста 30%.

Оценка по модели EVA: огромный потенциал рынка и позиции компании на рынке проецируют потенциал в 30%

Для оценки собственного капитала Nu Holdings Ltd мы использовали модель экономической добавленной стоимости (EVA) ввиду принадлежности компании к финансовой модели бизнеса.

Прогноз выручки: ускорение темпов роста в 2021 году до 109% (против 99% за 9М2021 года) на фоне роста активных клиентов на 61,9% г/г до 48,1 млн. Мы ожидаем продолжения тенденции роста активных клиентов банка. Например, по данным Nubank, 20% клиентов Nubank никогда раньше не имели кредитной карты, а 80% его клиентов зарегистрировались по неоплачиваемым рефералам. Если в целом резюмировать подход компании, то Nubank был нацелен на тех, на кого крупные банки «не обращают внимания», и предоставляет им те услуги, которыми они будут пользоваться. Сейчас Nubank является крупнейшим цифровым банком в мире по количеству активных клиентов: ежемесячно активными являются 35,3 млн клиентов, то есть более 70% клиентов Nubank.

Крупные банки, которые занимают больше половины рынка, начали ставить высокие процентные ставки, что было выгодно для самих банков, но не для развития самого рынка. Подход Nubank и его клиентоориентированность могут позволить компании быстро занять прочную позицию на крупном рынке Латинской Америки за счет предоставляемых продуктов компании – страхование, инвестиции, займы, карты без комиссий и услуги по сбережению. С учетом потенциала рынка в 650 млн и текущей базы компании в 48,1 млн доля охвата рынка составляет 7,4%.

Прогноз по прибыли: мы ожидаем роста маржи чистой прибыли с -23% в 2020 году до -9% в 2021-м прогнозном году. По нашему прогнозу, компания достигнет прибыльности к 2023-му прогнозному году. К 2030-му прогнозному году маржа прогнозируется на уровне 50%, что выше среднеотраслевого уровня в 40% на фоне быстрого роста и сокращения затрат компании.

Cost of Equity = 16,6%. Затраты на собственный капитал равны 16,6%, исходя из коэффициента бета в 1,07, безрисковой ставки Бразилии в 10,4% и премии за риск инвестирования в 5,7%.

Расчет терминальной стоимости. ROE в терминальном периоде мы приравниваем к стоимости капитала COE (Cost of Equity), так как большинство компаний не покрывает стоимость капитала в «вечном» горизонте. Рост чистой прибыли приравнен к долгосрочному росту ВВП Бразилии в 2,1%. COE остался на уровне 16,2%. В итоге, так как ROE приравнен к COE, терминальная стоимость равна нулю.

Оценка стоимости: сумма (1) балансовой стоимости собственного капитала, (2) добавленной стоимости в прогнозном периоде и (3) стоимости в терминальном периоде. В сумме стоимость собственного капитала составила $53,872 млрд.

Таким образом, наша целевая цена составила $11,69 за акцию, потенциал к верхней границе в $9 составляет 30%.

Риски: экономические риски, клиенты и конкуренция

- Экономические риски. Компания работает в странах, где высокие экономические риски: девальвация, повышение ставок и другие.

- Привлечение клиентов. Если компания не сможет привлекать и удерживать клиентов, то это способно негативно сказаться на будущем росте компании.

- Конкуренция. Компания сталкивается на рынке с такими конкурентами, как Itaú Unibanco SA, Banco Bradesco SA, Banco Santander SA, Banco Caixa Econômica Federal SA, Banco do Brasil SA, Banco BTG Pactual SA, Banco Inter SA, XP Inc, PicPay Serviços SA, PagSeguro Digital Ltd и StoneCo Ltd.