IPO OZON - Risk ON

Тек. доходность

Могу заработать

Народный рейтинг

Все пишут об IPO Ozon, но никто не выпускает на него инвест-идей. Аналитики, наученные горьким опытом Совкомфлота, предпочитают отмолчаться. Но Фридом Финанс - смелые, IPO любят и не боятся. Предполагают, что акции Ozon имеют апсайд даже к текущей оценке

Закрыта по тайм-ауту

121,3 %

23 ноября состоится IPO компании Ozon Holdings PLC. Компания была основана в 1998 году и является одной из ведущих российских платформ электронной коммерции. Андеррайтерами размещения выступают Morgan Stanley, Goldman Sachs, Citigroup, UBS Investment Bank, Sber CIB, VTB Capital и RenCap. Помимо IPO с объемом размещения в $750 млн, в параллельном частном размещении компания привлекает $135 млн от текущих акционеров.

О компании. На сегодняшний день компания предлагает более 9 млн позиций, таких как электроника, бытовая техника, товары для дома и прочее. По состоянию на 30 сентября у компании примерно 11,4 млн активных покупателей и 18,1 тысячи активных продавцов по всей России. Основные акционеры компании – Sistema с долей в 45,2% до IPO (37,9% после IPO) и Baring Vostok Private Equity Funds с долей в 45,1% до IPO (37,9% после IPO). Всего за свою историю компания привлекла $687,1 млн, по данным crunchbase.com.

Бизнес-модель компании - Ozon Marketplace и прямые продажи.

Ozon Marketplace — это торговая площадка Ozon, которая позволяет продавцам предлагать покупателям свои товары. Торговая площадка была запущена в 2018 году и на сегодняшний день составляет 45% GMV (общая стоимость заказов) и за 9М 2020 года - 21% от всей выручки компании. По состоянию на 30 сентября 2020 года 100 активных продавцов предоставляли 85% всего товарного ассортимента на платформе компании. Прямые продажи: компания закупает и хранит некоторые запасы для прямой продажи покупателям. Ozon начала свой бизнес с модели прямых продаж.

После запуска торговой площадки компания сохранила модель прямых продаж для нескольких категорий продуктов с высоким спросом у покупателей. По состоянию на 30 сентября 2020 года прямые продажи составляли 79% всей выручки компании.

Влияние пандемии на бизнес компании. За 12 месяцев, закончившихся 30 сентября 2020 года, платформа компании обслужила примерно 11,4 млн активных покупателей, которые осуществили в среднем 5 заказов за период. Для сравнения, за тот же период 2019 года количество средних заказов на покупателей составляло 3,8 с активной базой покупателей в 6,6 млн.

GMV (общая стоимость заказов) за 9 месяцев 2020 года составила 121,566 млрд рублей против 50,131 млрд годом ранее и 80,815 млрд рублей за 2019 год. Рост за 9М 2020 года составил 142% г/г, а по отношению к 2019 году - 50%.

Апсайд в 31% от верхней границы размещения. C учетом консервативных вводных модель FCFF проецирует оценку собственного капитала в $6,560 млрд при целевой цене в $36,1 на 1 простую акцию с потенциалом роста в 31%.

Выручка от прямых продаж товаров: в 2019 году темпы роста от прямых продаж составили 58%, основным драйвером роста стало увеличение количества покупателей до 7,9 млн против 4,8 млн годом ранее и увеличение частоты покупок до 4 заказов в год по сравнению с 3,2 заказа годом ранее. За 9М 2020 года темпы роста составили

50%, драйвером роста стало увеличение числа активных покупателей до 11,4 млн против 6,6 млн годом ранее. Мы ожидаем, что выручка от прямых продаж за 2020 год составит 78 млрд рублей, а темпы роста - 46%. К 2029 году темпы роста выручки замедлятся до 6%, а выручка от прямых продаж составит 330 млрд рублей.

Выручка от торговой площадки: в 2019 году темпы роста от торговой площадки составили 101%, основным драйвером роста стало увеличение количества активных продавцов (рост в 11 раз г/г) и рост комиссионных доходов (ставка комиссионных сборов выросла до 15,2% против 12,3% годом ранее). За 9М 2020 года темпы роста составили 244%, драйвером роста стало увеличение количества активных продавцов до 18,1 тысяч (годом ранее было примерно 4,4 тысячи продавцов), ставка комиссии выросла до 17,7% против 13,7% годом ранее. Мы ожидаем, что выручка от торговой площадки за 2020 год составит 21 млрд рублей, а темпы роста - 220%. К 2029 году темпы роста выручки замедлятся до 5%, а выручка от торговой площадки составит 402 млрд рублей. В целом мы ожидаем, что торговая площадка будет приносит больше выручки, чем прямые продажи. Подтверждением данной тенденции является тот факт, что в 2018 году выручка от торговой площадки составляла 9% от общей выручки, в 2019 году - 11% и за 9М 2020 года - 21%.

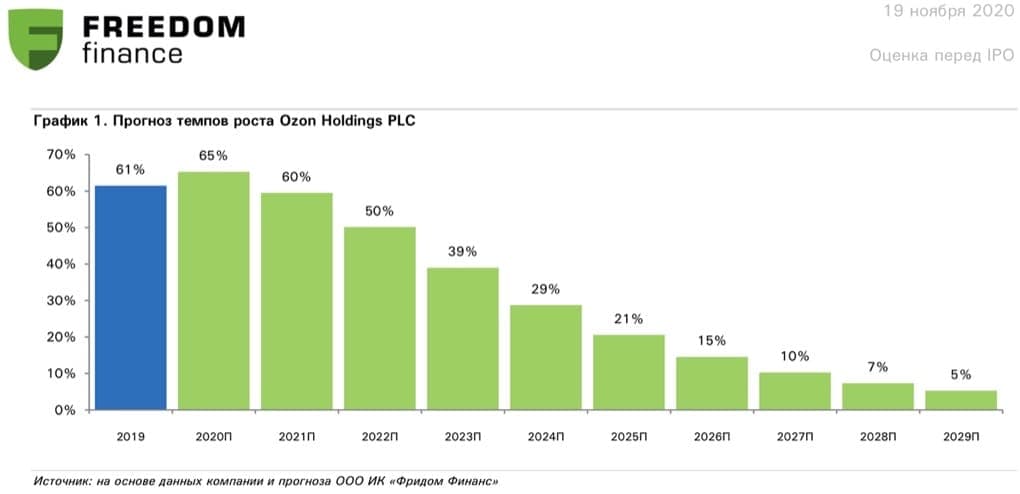

Темпы роста общей выручки компании ускорятся с 61% в 2019 году до 65% в 2020 прогнозном году с дальнейшим замедлением до 5% к 2029 прогнозному году. Выручка вырастет с 60 млрд рублей в 2019 году до 732 млрд рублей к 2029 прогнозному году.

Риски: клиенты, продавцы, бренд и конкуренция на рынке

- Клиенты и продавцы. Если компания не сможет удерживать текущих и привлекать новых продавцов и покупателей, то это может повлиять на ее финансовые результаты.

- Бренд. Если компания не сможет эффективно продвигать свой бренд, то это может повлиять на увеличение расходов на поддержание узнаваемости бренда.

- Конкуренция. Компания работает на очень конкурентном рынке, среди крупных конкурентов можно отметить Wildberries, Яндекс, AliExpress. Сбербанк также планирует выйти на рынок электронной коммерции.

Цена открытия

20 ноября 2020

30 RUB

+121,3%

Цена закрытия

23 февраля 2021

66,39 RUB

Инвесторы говорят

Отзывы наших пользователей